彭博社11月15日发文称,在中国,有两种可怕的借款人。第一种表面上拥有不错的资产,但不清楚它们隐藏了多少债务。这是中国恒大集团危机的核心。第二种人有很多债务,也没有资产来支撑他们进行偿还,但他们有政治关系,有些人希望能帮助第一种人摆脱困境。

为避免损害整体经济,中国正在考虑放宽规定,允许陷入困境的房地产开发商出售资产,以避免违约的发生。2000年8月制定的杠杆比率,即所谓的“三条红线”,非常严格,以至于即使恒大等公司愿意低价出售项目,也没有买家购买开发商的房地产。

正如《华尔街日报》报道的那样,未来监管机构可能会允许企业救援开发商接管资产,而不会让项目相关的债务影响他们自己的杠杆率和越过“三条红线”的风险。

那就使人放心多了。但会有人上钩吗?即使是最富有的房地产大亨也可能会因为隐藏的许多危险而重新考虑。

在中国建筑商快速变动、高杠杆的世界里,每走一步都是挤入隐性债务的机会。 为了购买土地,开发商经常向信托公司借款。为了确保交易,房地产公司要求他们自己的高级管理人员和员工购买这些信托产品。

即使在购买了土地之后,开发商也不太可能获得足够的银行贷款来支付建设成本。这是因为大型商业银行已经面临40%的监管上限的危险。结果就是,开发商又开始欠供应商钱,通常是以商业票据的形式。他们还进行预售,这要求消费者在房产完工之前早早就预先支付房屋的全部价格。简而言之,开发商最终会向所有人借钱。

因此,当新的企业买家购买开发项目时,许多人已经对该房产拥有了债权。该项目甚至可能被用作其他地方理财产品的抵押品。有时,融资是如此复杂,甚至卖方都不知道自己欠了多少钱。谁愿意陷入这张网里!

一个解决方案是,企业救援者与陷入困境的开发商共同开发项目,然后由开发商承担所有债务。一旦合作伙伴完成项目,他们可以出售所有的公寓,而陷入困境的开发商将有足够的钱偿还债务,至少他们的想法是这样的。

不幸的是,这在实践中并不顺利。当卖家失败时,企业救援开发商无法完全摆脱外在的影响。例如,2020年1月,去年销售额排名第10位的世茂集团控股有限公司拯救了陷入困境的福建福晟集团有限公司,承诺成立合资企业来开发福晟的项目。这付出了高昂的代价。

本月,随着抛售行为向更知名的公司蔓延,股市交易者纷纷抛售了世茂的债券,担心它会被福晟发行的私人债务所拖累。上周,世茂失去了标普全球的投资级评级。在这种环境下,企业救援必须格外谨慎。一招不慎,连救世主也需要被拯救了。

困境中的救世主

股市交易者乐于看到国有企业前来救援。但它们真的强大到足以拯救他们的私营同行吗?排名前十的建筑商大部分是民营企业。而政府也不愿意拯救自己的公司。早在2015年,中国政府就允许国有企业违约。即使是国有企业也必须管好自己的钱包。

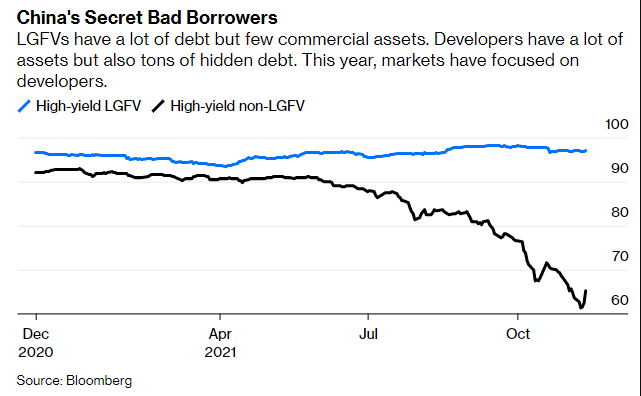

在财政和政治上,还有另一种选择:来自省市的救助。这些公司经常设立空壳公司来修路,并将农田改作住宅用途,以刺激当地经济。他们是第二种类型的债务人。这些所谓的地方政府融资平台很少有盈利或资产可以赚钱,但投资者不关注他们的现金流。相反,他们关注的是这些工具能获得多少政治支持才能继续生存下去。因此,与开发商不同的是,地方政府融资平台可以轻松进入在岸债券市场。他们拥有11万亿元人民币的未偿债券,是中国本身最大的单一债券发行群体。

举例来说,根据Redd上周的一份报告,总部位于广州的开发商中国奥园集团有限公司从当地一家地方政府融资平台(LGFV)获得了20亿元人民币的贷款:抵押品是开发商的总部,由董事长担保。除了拥有通往任何地方的道路收费权,地方政府融资平台还可以为债权人提供空置的公寓楼。地方政府融资平台本身也是一场即将可能发生的危机。

中国的秘密不良借款人

非常时期需要非常措施。政府已经明确表示不会救助已是世界负债最多的开发商恒大集团。但自10月中旬作出这一承诺以来,市场状况已经恶化。即使是碧桂园控股有限公司这样的投资级建筑商,其债券也出现了暴跌,这表明危机蔓延的风险是确实存在的。中国必须找到一个可行的解决方案来解决开发商债务危机。时间不多了。

(今日汇率:1美元=6.37人民币)