文|宋星

近日,中国第二大疫苗生产商艾美疫苗股份有限公司(以下简称艾美疫苗)向港交所提交了IPO申请。

因为有高瓴资本、招商国际等明星投资者加持,再加上行业地位不俗,艾美疫苗此次上市深受资本关注。

不过招股书显示,艾美疫苗九成营收都靠十几年前的两款“老产品”贡献,存在严重依赖单一产品的风险,虽然公司也在研发备受期待的mRNA新冠疫苗,但研发进度上并无优势。

值得一提的是,此前艾美疫苗已经三次闯关资本市场,不知这次能否搭上疫情顺风车,有机会在资本市场讲新故事。

“疫苗界老二”是怎样炼成的?

艾美疫苗招股书显示,其前身沈阳沃顿成立于2011年11月,在短短十年间,艾美疫苗就成长为中国最大的民营疫苗集团,在2020年取得了约6000万剂的批签发量,同时也是仅次于中国生物的第二大疫苗制造企业。

艾美疫苗是如何成为行业老二的呢?除了自身的发展壮大外,很大程度上依靠一路“买买买”。

艾美疫苗选择依靠对外投资并购的方式,和其掌门人周延的背景有很大的关系。

周延是艾美疫苗董事会主席兼CEO,现年56岁。招股书介绍,周延拥有约10年的生物制药行业经验,并强调包括投资及管理经验。

自2012年5月,周延还一直担任天下控股有限公司的董事长,该公司主要从事投资。

关于周延的公开信息很少。不过,在一次学校活动上,周延曾讲述了自己的创业经历:从300元起家,干过许多行业,中间经历过八千万甚至十亿的损失,最终确定在疫苗行业发展。

周延还曾写过一篇《黄昏下的2016 —— 十亿之殇与清白之誉》的文章,在文中,周延称,“终于赶在生日的前两天,把大股灾中1:3高比例配资形成最后一笔欠债,做出负责任的安排和交待,10亿亏空形成的本金负债,绝大部分都以现金形式做了本金偿还,少部分以资产形式做了置换。”

作为资本运作的老手,周延也带领艾美疫苗完成了多起交易。

2015年,艾美疫苗收购了艾美汉信的全部股权,艾美汉信拥有重组乙型肝炎疫苗(汉逊酵母)产品线,这也成了艾美疫苗的主力产品线。

2016年,艾美疫苗收购了艾美康淮的控股权益。艾美康淮2015年4月取得甲型肝炎灭活疫苗(人二倍体细胞)的新药申请,随后于2016年1月获得了国家药监局对其所有规格甲型肝炎灭活疫苗(人二倍体细胞)的生产批准。

2017年,艾美疫苗收购了艾美卫信的控股权益,从而间接控制荣安生物80%的股权。荣安生物拥有人用狂犬病疫苗(Vero细胞)产品线。

收购完成后,艾美疫苗升级了各附属公司的制造基础设施,经营四个持证工厂,建筑面积共计约125719平方米。

通过十年的有机增长以及外部资源整合,艾美疫苗成为中国第二大疫苗制造企业。2020年,新冠疫情爆发,疫苗研发等生物制药公司成为各方关注的焦点。艾美疫苗也借机开启了上市之路,不过其冲刺资本市场的路并不顺利。

2020年12月,艾美疫苗启动IPO进程,但最先选择的并非港股,而是科创板。去年底,艾美疫苗与中信建投签订上市辅导协议,但之后半年并没有进展。

今年6月,艾美疫苗与中信建投终止IPO辅导协议,改向港交所递表。

不过,到了7月,艾美疫苗上市申请被港交所发回。所谓“被发回”是指若新上市申请不能通过初检,港交所退回其上市申请。

港交所未披露退回艾美疫苗IPO申请的具体原因。经过两个月筹划后,艾美疫苗再度向港交所递交招股书。

九成营收靠2款“老产品”

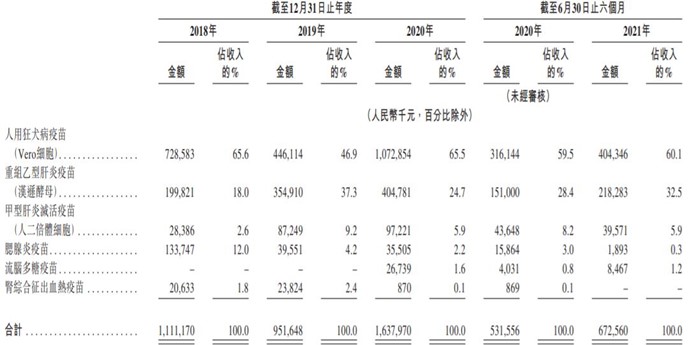

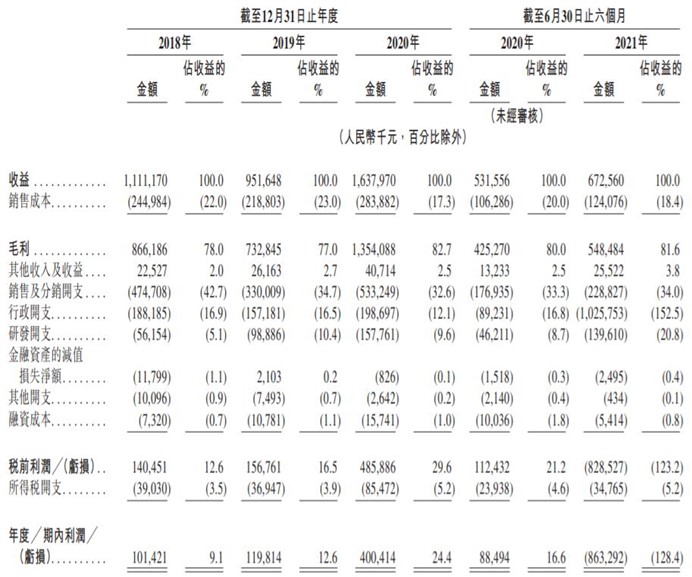

在招股书中,艾美疫苗号称“国内最大的全产业链民营疫苗公司”,2018年至2021年上半年,公司营收分别为11.11亿元,9.52亿元,16.38亿元,6.73亿元。

虽然艾美疫苗介绍称,公司已商业化八款针对六个疾病领域的疫苗产品。不过,招股书显示,在这条全产业链下,艾美疫苗目前营收还是依靠着2款“老产品”:人用狂犬病疫苗(Vero细胞)、重组乙型肝炎疫苗(汉逊酵母)。这两款产品分别于2004年、2007年获得NDA(新药申请)批准。

作为艾美疫苗营收的主要来源,这两款产品颇具市场竞争力,2020年,按批签发量计,艾美疫苗为中国最大的乙型肝炎疫苗供应商,占据了59.4%的市场份额,中国约81%的新生儿接种了该公司的重组乙型肝炎疫苗(汉逊酵母)。

艾美疫苗还是中国第二大人用狂犬病疫苗供应商,按批签发量及销售收入计,在中国市场所占市场份额分别为24.7%及21.6%。

2018年至2021年上半年,艾美疫苗营收的65.6%、46.9%、65.5%、60.1%、60.1%分别来自人用狂犬病疫苗(Vero细胞)的销售。

如果再加上重组乙型肝炎疫苗(汉逊酵母),2018年至2021年上半年,这两种疫苗产品的销售收入分别占艾美疫苗总收入的83.6%、84.2%、90.2%及92.6%。可见,艾美疫苗存在依赖单一业务的风险。

收购mRNA疫苗公司讲新故事

过分依赖单一产品,尤其是在出过问题的疫苗行业,稍有不慎就有可能满盘皆输。心系资本市场多年的艾美疫苗自然也想改变这样的局面。

在疫情尚未结束,抗疫逐渐成为常态化的背景下,新冠疫苗仍然是现在的关注焦点,为了搭上疫情的顺风车,艾美疫苗在今年上半年加大了研发投入,研发成本从4620万元增至1.4亿元。

艾美疫苗称,由于现有预防原始毒株的疫苗在预防新冠病毒变体(如Delta毒株)感染方面的效果有限,因此在未来可能有加强免疫的需求。

“假设疫情持续,则每年需额外注射一剂或两剂疫苗,以提高对不同变异毒株的免疫力,中国新冠疫苗的接种人次预计将从2021年的11.5亿次增至2025年的超过13亿次,并将自2026年至2030年保持稳定在每年约14亿次,自2021年起每年创造价值数千亿美元的市场。”

艾美疫苗强调,自己拥有所有四种技术路线,即mRNA、灭活病毒、重组腺病毒载体及重组蛋白。不过在开发进度上,艾美疫苗并不占优。

这四种技术路线中,最受关注的是mRNA新冠疫苗:拥有成本低、可实现大规模生产、可高效对抗突变病毒等优势,效力在94%至95%之间。

艾美疫苗的mRNA新冠疫苗目前处于临床I期阶段,预计2022年第四季度才能获得NDA批准;而沃森生物研发的mRNA新冠疫苗已处于临床III期,BioNTech的mRNA新冠疫苗也已处于临床II期阶段。

另外,值得一提的是,艾美疫苗的mRNA新冠疫苗并非其自研,而是通过收购获得。

2021年5月28日,艾美疫苗收购珠海丽凡达生物技术有限公司(简称丽凡达生物)50.15%的权益,收购对价以现金和权益的形式支付,共计10.43亿元。

丽凡达生物是国内仅有的三家拥有获临床试验申请批准的mRNA新冠在研疫苗的公司之一。

在另外3种新冠疫苗技术路线上,艾美疫苗进度更为落后,尚处于临床前阶段,预计在2023年左右才能获得NDA批准。

根据灼识咨询统计资料,目前共有7种新冠疫苗在中国获得有条件批准或紧急使用批准,有14种处于临床阶段的的新冠在研疫苗。

虽然艾美疫苗作为中国第二大疫苗生产商,在规模上有一定的优势,但面临如此激烈的竞争,想搭上疫情“顺风车”似乎并不容易。