经济学人于8月22日发表报道,分析了美联储现任主席鲍威尔在任期间的成绩,以及他下一步的决策。外界广泛认为他在疫情中的出色表现,会使拜登再次任命他为美联储主席。但是他在疫情间实行的宽松货币政策,以及他对待金融监管的态度也引起了一些人的不满。

没有人可以指责他前后不一致。在过去的一年里,美联储主席杰罗姆·鲍威尔次次地使用着同样的措辞,在美联储设定利率后,为他的新闻发布会开场:“下午好。在美联储,我们坚定地致力于实现国会赋予我们的货币政策目标,最大就业和价格稳定。”

可能这不是一个让人心跳加速的开场白,但这正是鲍威尔所希望的:用高中生都能理解的术语来表达出控制感。

简单的措辞掩盖了美联储的政策和实践在他管理下经历的显著演变。

为应对新冠引起的经济放缓,鲍威尔监督了一场巨大的货币政策反应。美联储在疫情期间购买了超过40万亿美元的资产(相当于GDP的18%),使其在08年的全球金融危机后的行动规模相形见绌,并将其资产负债表的总额扩大到83万亿美元。鲍威尔改进了中央银行的沟通方式,将他的信息对准普通美国人而不是经济学家。

他领导了一个具有里程碑意义的转变,改变了央行对待利率的方式。在这个过程中,他也主持了一场大胆的赌博,即使在通胀率飙升的情况下也保持了超宽松的政策。

对于他的大量支持者来说,他把美国从一场经济灾难中拯救出来。对他的批评者来说,他正在将美国带入危险之中。

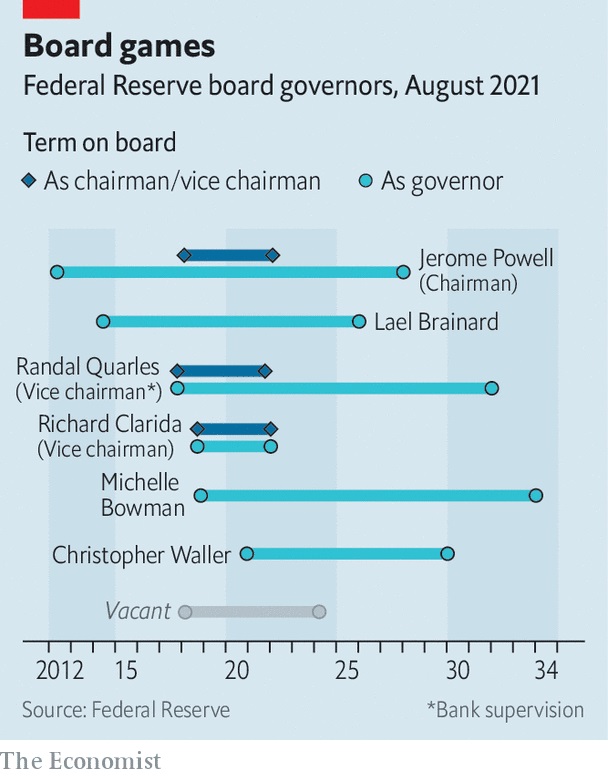

这些天来,关于鲍威尔的讨论大多集中在拜登是否会重新任命他。他四年的主席任期将于2022年2月结束。拜登预计将在未来几周内宣布,他是否会延长鲍威尔的任期,或提名他的替代者,如果有的话,也将给市场以时间来准备迎接这一变化。

民主党内的进步人士倾向于选择一位对银行更强硬的主席,他们指责鲍威尔在慢慢拆除旨在使金融系统更安全的规则。莱尔·布雷纳德是他们的首选候选人,她是唯一一位一直反对软化银行杠杆限制等举措的美联储理事。

不过,大多数美联储观察人士预计,鲍威尔将获得第二个任期。投注市场赋予第二任期85%的概率。大多数民主党人和共和党人都认为他在艰难的环境中做得很好。经济正在复苏,股票接近历史高点。为什么要做出重大改变呢?这在政治上看起来也不错。拜登将重新建立一个被特朗普打破的先例,即重新任命由另一党派的总统首先选定的美联储主席。

对任何一直关注着鲍威尔领导力的人来说,这么做也很正常。在过去的四年里,他下了很大的赌注。对这些行为是否正确,或是轻率的考验将在接下来的四年里出现。

对鲍威尔的记录的评估可以分为三个时期。

第一个时期是大流行病发生之前。他最引人注目的成就可以说是政治性的。当特朗普抨击美联储加息时,美联储面临了几十年来对其独立性的最严重挑战。鲍威尔化解了这一挑战,他坚持美联储的议程,耐心地解释说总统无权解雇他,但除此之外,他也拒绝被卷入口水战。

鲍威尔还展示了灵活的智慧。当通胀率在2019年下滑时,美联储迅速调转档位,降低了利率,甚至在失业率下降到经济学家认为可能导致价格上升压力的水平时,也保持了低利率。

奥巴马的经济顾问杰森·福尔曼说:“他让经济走得越来越远,超过了所有人的想象”。

第二个时期是随着疫情爆发。美国经济在2020年3月戛然而止,股票暴跌,信贷市场也停摆了。鲍威尔不失时机地设计了一场大规模的救援,将利率降至零,并购买了广泛的资产,不仅是国债和抵押贷款支持的证券,而且还首次购买了公司债券。在三个月内,美联储的资产持有量增加了3万亿美元。

鲍威尔任期内的第三个阶段,也就是现在,是最有争议的。许多对美联储在疫情中的刺激措施表示赞赏的人认为,应该开始收缩了。当通胀率超过5%时,每月购买1200亿美元的资产没有什么意义,而且确实可能在积攒麻烦。

行动过慢,金融市场可能会过热,甚至一些著名的投资者,如杰里米·格兰瑟姆认为,市场已经热得发烫。行动过快,市场崩溃将成为一个自我实现的预言,并在全球经济中产生涟漪。

资产管理公司富兰克林·邓普顿的索纳尔·德赛称,这是 “我们在很长一段时间内看到的最困难的高线平衡行为”。

鲍威尔正试图通过向市场发出大量警告来实现这一目标,希望能避免2013年惊吓市场的 “缩减恐慌”事件(2013年美联储宣布将开始放缓购债速度,引发了金融市场数月的动荡)重演。

8月27日,当他准备在美联储年度会议上发言时(由于新冠的缘故,这个会议连续第二年在网上进行),预计鲍威尔会说,今年晚些时候可能开始缩减资产购买规模。许多观察家预计这个计划将分三步走:在9月的央行利率制定会议上预先宣布将在11月的会议上宣布缩减,然后在12月宣布实际缩减。

完美的定价

不过,对缩减计划的猜测只是目前围绕鲍威尔议程的辩论中的一个因素。

去年,他推出了一个新的货币政策框架,建立在他的前任耶伦和伯南克开始推动的转变之上,宣布美联储将在较长时期内以平均2%的通胀率为目标,同时还寻求让经济达到充分就业。

他还承诺,美联储在通胀率达到2%并且预计将在一段时间内都保持在2%以上时才会加息。只要在实现通胀和就业目标方面有“实质性的进一步进展” 就可以提前开始缩减,这是一种故意模糊的措辞。他不可能预见到的是,疫情后的复苏极其不平衡,价格在攀升,但失业率仍比2020年初高出近两个百分点。

纽约联储前主席威廉·杜德利说:“美联储已经被束缚了手脚,相当晚才取消货币政策的放宽。”

杜德利认为,美联储的新框架是正确的,但他担心执行起来过于僵硬。他说,他本来主张在不太极端的条件下进行缩减或加息。而福尔曼警告说,鲍威尔可能正在为不可预测的政策铺平道路,这将引起他一直想要避免的市场冲击。他说:“一直以来,我们都在假设一切都会顺利进行,而对于如果不顺利时会发生什么,却没有太多的公开交流。”

然而,许多其他经济学家和美联储资深人士都支持鲍威尔的做法。

平均通货膨胀框架的设计考虑到了更广泛的背景,稳步降低的通货膨胀率会使利率保持在低水平,限制了美联储的货币空间。新冠虽然是一个极端的挑战,但不太可能改变这些长期存在的结构性力量。最近通货膨胀的激增,大部分似乎来自于短暂的因素,如胶着的全球供应链。

美联储前研究主任大卫·威尔考克斯说,只要通胀预期仍被固定在2%,美联储就可能有耐心等待。他认为:“在这种情况下,突然采取紧缩措施可能是一个代价高昂的错误。”

如果通胀持续存在,并在一年左右的时间里影响到工资,那情况就不一样了。但适度的超调并不一定不受欢迎。资产管理公司普信集团的艾伦·莱文森说:“如果通胀率上扬,这是他们希望遇到的问题,他们有处理这个问题的工具。”

曾在财政部和美联储工作的内森·希茨补充说:“货币政策有理由偏向宽松。我们面临着这种极端的不对称性,如果表现疲软,就很难进行刺激。但如果它变得有点热,我们却知道如何控制它。”

目前,美联储利率制定委员会成员的核心预测是,明年的通货膨胀率将恢复到大约2%。国库债券的市场定价也指向了同样的结果。

鲍威尔的货币政策所面临的争议,远远比不上那些批评他对金融监管态度放松的声浪,尤其是来自民主党进步派的对手。

参议员伊丽莎白·沃伦在7月的听证会上说:“我看到了一个又一个削弱对华尔街银行监管的举措。”

鲍威尔的辩护人说,这种批评是不公平的。例如,美联储确实在6月底取消了疫情时期对大多数银行的股票回购和股息支付的限制,但这只是在对它们进行了三次压力测试以确认它们有足够的资本之后的调整。在其他领域,鲍威尔的美联储一直很严格。3月,美联储拒绝了银行提出的延长杠杆率上限豁免的请求,这项豁免在去年经济放缓期间曾帮助银行。

如果拜登希望保留鲍威尔的职位,但也希望表明对监管会采取更强硬的立场,他有一个显而易见的解决方案。兰达尔·夸尔斯作为美联储负责银行业监管的副主席的任期将在10月结束。他虽然可以不提名布雷纳德为下任主席,但是可以选择她作为夸尔斯的继任者。

对市场而言,这样的改组将最大限度地减少在这样一个关键时刻做出人事变动后所带来的动荡。在政治上,这也是一种巧合。

而且,这将给鲍威尔一个机会来回答对他的政策所提出的基本问题:货币大放松在去年虽然必要,但现在是否可以在不对经济造成巨大伤害的情况下进行收紧。