文 | Megan茗君

据新华社报道,8月17日,中共中央财经委员会召开第十次会议,主要研究扎实推进共同富裕问题。

会议强调:“共同富裕是全体人民的富裕,是人民群众物质生活和精神生活都富裕,不是少数人的富裕,也不是整齐划一的平均主义,要分阶段促进共同富裕”。而针对如何促进共同富裕,该会议特别指出,要“构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性”,同时,“鼓励高收入人群和企业更多回报社会”。

在会议报道发布后,“三次分配”马上成为了一个备受舆论关注的话题。“三次分配”最早由中国经济学家厉以宁在1994年出版的《股份制与市场经济》一书中提出。厉以宁认为,初次分配是由市场按照效率原则进行的分配,如劳动工资的发放;二次分配由政府按照兼顾公平和效率的原则、侧重公平原则,通过税收、社会保障支出等这一收一支所进行的再分配;三次分配,则是在道德力量的推动下,通过个人自愿捐赠而进行的分配。

厉以宁表示,从三次分配着手将有助于缩小社会贫富差距,而借鉴国外经验,对于公益事业捐款给与免税优惠,也可以让更多人将财产投入公益事业。

官方近两年来对“三次分配”持续提及

其实,本次中央财经委员会第十次会议并不是官方第一次强调“三次分配”的重要意义。

2016年,《中华人民共和国慈善法》(以下简称“慈善法”)颁布,其中提出了针对慈善活动的税收优惠方针:“自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除”。

在已有《慈善法》法律框架的基础上,近两年来,有不少官方文件中都曾提及“三次分配”在经济体系中的重要性。

2019年11月,中共十九届四中全会通过《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》,其中在有关经济制度的章节中提及:“坚持按劳分配为主体、多种分配方式并存……重视发挥第三次分配作用,发展慈善等社会公益事业”。

去年10月,中共十九届五中全会会议通过《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,其中再次在“提高人民收入水平”部分提及:“发挥第三次分配作用,发展慈善事业,改善收入和财富分配格局”。

《学习时报》也曾在去年年初刊登题为《重视发挥第三次分配作用》的文章,其中提及:“近些年来,我国以政府为主的再分配政策发挥主要调节作用,但是对于初次分配收入差距过大现状而言,亟需以企业和个人为参与主体的第三次分配发挥调节作用”。

《学习时报》文章认为:“总体来看,现阶段我国建立并完善第三次分配制度具备了较大的可行性。一方面,我国经济快速发展使相当一部分人群已经率先富裕起来,出现了数量较大的富裕阶层和世界上人数最多的中产阶层,这是建立第三次分配制度关键的经济社会基础。另一方面,近些年我国第三次分配领域的相关制度,尤其是关键性法律法规陆续制定,如《中华人民共和国慈善法》《中华人民共和国公益事业捐赠法》《中华人民共和国红十字会法》《社会团体登记管理条例》《个人所得税法实施条例细则》《救灾捐赠管理办法》等等,为完善我国第三次分配制度提供了基本法治前提”。

执行层面仍处于刚起步阶段

然而,尽管目前中国建立与完善第三次分配制度已具备较大可行性,但在实际执行层面,三次分配制度却仍然处于刚起步阶段。

在《重视发挥第三次分配作用》一文中,作者列出了目前中国第三次分配制度的不完善之处:首先,中国的慈善筹款数额仍然偏低,且捐款主要流向教育领域,远未覆盖到更多政府保障体系之外、规模过亿的特殊群体,如失独家庭、重病患者、老少边穷和衰退地区人口、各类社会边缘人口等。

该文章还表示:“从各国实践看,建立和完善第三次分配制度的最主要经济政策就是税收激励”。相比于发达国家,中国目前对于个人或企业慈善捐款的税收优惠幅度仍然偏低,且免税退税程序复杂,很大程度上抑制了慈善捐款的积极性。同时,在法律法规方面,虽然2016年出台的《慈善法》奠定中国第三次分配的法律制度基础,但与《慈善法》相衔接的社会组织管理条例仍然滞后,也一定程度制约了中国第三次分配制度的完善。

中国亿万富翁人数全球最多,捐赠较少

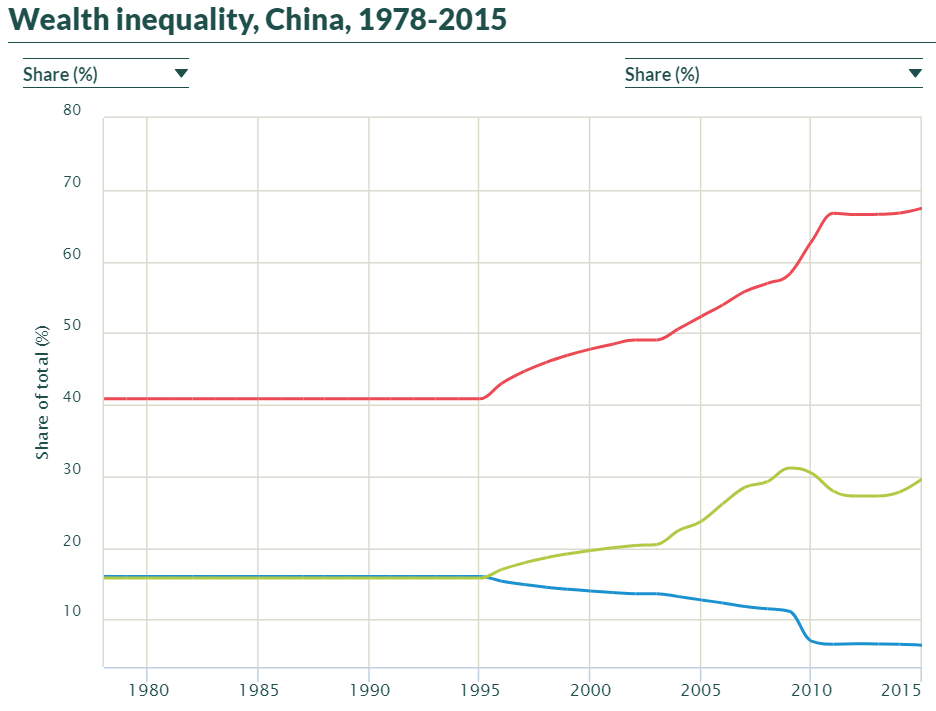

根据世界不平等数据库(World Inequality Database,WID)公布的数据,截至2015年,中国最富有的10%人群掌握了全国近70%的财富,最富有的1%人群掌握了全国近30%的财富,而财富排名后50%的人群只掌握了全国约6%的财富。由此可见,中国目前的财富分配仍然存在较大的不平衡。

在疫情期间,中国富人阶层的财富积累也仍然在快速增长。据今年年初公布的胡润全球富豪榜,去年一年间,中国增加了259位亿万富翁,占全球新增亿万富翁数量的超60%。截至今年1月,中国共计有1058位亿万富翁,数量达全球第一,占全球总数约三分之一,远超第二名美国的696位。

然而,虽然中国富人阶层的财富仍在急剧增长、亿万富翁数量也在大幅攀升,但中国的慈善捐款规模仍然较发达国家来说小很多。

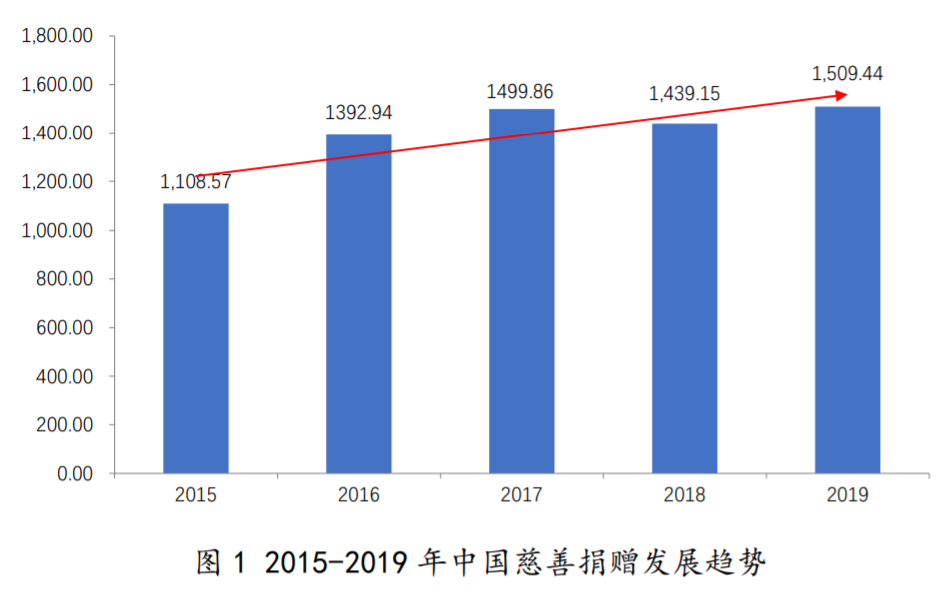

去年9月,中国慈善联合会发布《2019年中国慈善捐助报告》,其中显示2019年度中国内地接收款物捐赠共计1509.44亿元,同比增长4.88%,创历史新高,但仍仅占当年GDP的0.15%。相比之下,今年6月美国施惠基金会(Giving USA)发布的《Giving USA 2021:2020年度美国慈善捐赠报告》则显示,2020年,美国慈善捐赠总额达4714.4亿美元,同比增长5.1%,创历史新高,占当年GDP超2%,这一比例大约是中国的15倍。

美国怎么“三次分配”?

而美国除了慈善捐赠总额远超中国之外,捐赠者的结构也与中国有很大不同。

在中国,慈善捐赠的主要贡献方是企业。据《2019年中国慈善捐助报告》统计,2019年,中国慈善捐赠总额中来自企业的捐赠金额占比约61.7%,来自个人的捐赠金额仅占比约26.4%。

而根据《2020年度美国慈善捐赠报告》统计,2020年,美国来自个人的慈善捐赠总额达3241亿美元,占所有慈善捐赠总额近70%。排名第二与第三的捐款贡献方则分别是基金会(885.5亿美元)和遗产(411.9亿美元)。当年,来自企业的慈善捐赠金额仅为168.8亿美元,占捐款总额仅约3.6%。

此外,在美国,个人对于慈善的热情也可以反映在一些富豪们的公益活动中。近年来,不少美国知名富豪,如比尔盖茨、巴菲特、扎克伯格等都宣布过离世后会将自己的财产“裸捐”。据美国慈善年鉴 (Almanac of American Philanthropy)统计,截至2015年,美国收入排名前1%的人群的慈善捐赠金额占全国总额约三分之一。

那么,为何美国社会对于慈善捐赠的积极性更大,尤其是个人的捐赠行为较中国来说更为“慷慨”呢?

从社会文化角度来说,宗教习俗可能很大程度上鼓励着美国人参与慈善捐赠活动。历年来,宗教一直是美国慈善捐款流向的最大领域。2020年,美国流向宗教领域的慈善捐款总额达1310.8亿美元,占捐款总额近30%。

而从法规制度角度来说,美国对私人基金会及私人慈善团体的管制也相对更宽松,赋予了民间慈善活动更大的便利性。此外,遗产税也是刺激美国人,尤其是富人们积极投身慈善的重要原因。

美国早在18世纪施行了针对遗产的税收,现代遗产税政策则自1916年开始施行,历史上遗产税最高税率一度高达70%。目前,美国遗产税税率也最高可达40%,这对财富传承,尤其是富人的财富传承造成了很大的阻碍,而组建慈善基金会就成为了一个极佳的避税方案。

在美国,慈善捐赠可以免税,富人们只需建立一个慈善基金会,让子女担任基金会长,就可以在避开遗产税的情况下,仍然让子女打理家族财产。此外,为了鼓励民间慈善捐赠,慈善基金会也能够享受更低的投资收益税率,而捐赠者也可享受更高的个人税收抵扣额度。

而反观中国,一来,中国目前并没有遗产税,也尚未公布任何关于遗产税的立法计划,高收入人群并没有通过慈善来避税的动力。二来,中国对于民间慈善基金会等组织的管控更严,对慈善捐赠活动的税收优惠力度也较美国更小,又一定程度阻碍了民间慈善捐赠活动的积极性。

因此,若要提高个人参与慈善捐赠活动的积极性,鼓励高收入人群参与“三次分配”,未来中国将很可能在慈善相关立法及执行层面做更多完善,或将一定程度放松对民间慈善组织的管控,也可能进一步加大对慈善捐赠活动的税收优惠力度,并在执行层面进一步降低免税退税程序的复杂性。

企业已经行动起来了

当然,中国目前的慈善捐赠“主力军”仍然在企业端。从目前官方的政策倾向、民间舆论及企业反应来看,未来,企业投身公益捐赠的力度很可能会进一步加大。

上月,鸿星尔克向受暴雨灾情影响的河南斥资捐赠5000万元,一度引爆民众对该企业的关注度及消费热情,甚至多地景区表示穿鸿星尔克的游客可免门票,这一事件一定程度上鼓励了企业参与公益事业的热情,也提高了公众对于企业公益形象的期待度。

而就在8月18日,也就是在中央财经委员会第十次会议召开后的次日,腾讯也马上宣布将再投入500亿元人民币启动“共同富裕专项计划”,在诸如乡村振兴、低收入人群增收、基层医疗体系完善、教育均衡发展等民生领域提供持续助力。该公司称,今年4月已经投入了首期500亿元资金“可持续社会价值创新”项目,更多着眼于基础科学、教育创新、碳中和、FEW(食物、能源与水)、养老科技和公益数字化等领域的前瞻性探索。

在官网基调及政策倾斜影响下,未来或将有更多中国大型企业加码公益事业,加大慈善捐款力度。

参考资料:

《重视发挥第三次分配作用》, 学习时报

《2019 年度中国慈善捐助报告》, 中国慈善联合会

Giving USA 2021: The Annual Report on Philanthropy for the Year 2020, Giving USA

Who Gives Most to Charity?, Almanac of American Philanthropy

Hurun Global Rich List 2021, Hurun Report