文|宋星

8月19日,以阿里、腾讯、快手为代表的互联网公司股价大跌引发市场关注。其中阿里巴巴港股下跌6%,收盘报161.3港元,创上市以来新低。值得一提的是,阿里巴巴美股周三跌近1%,收盘报172.35美元,也创下近两年来新低。

作为昔日全球市值排名前十的互联网巨头,阿里巴巴如今股价却屡创新低,市值不断缩水,这背后究竟是何原因?这个资本眼中“香饽饽”的还值得买吗?

短期内遭多家机构减持

市场分析认为,阿里巴巴股价下跌是多重因素综合作用的结果,其中短时间内被多家明星投资机构集中减持,所释放出来的消极市场情绪是原因之一。

其中最典型的例子就是贝莱德了。贝莱德是全球最大的资产管理公司,该公司上周披露的最新持仓报告显示,贝莱德抛售阿里7403万股股票,较上季度减持幅度高达88.3%,仅剩下983万股。

贝莱德持有的阿里股票市值从一季度末的190.1亿美元骤降至22.3亿美元,持仓市值减少近170亿美元。阿里在贝莱德投资组合中的占比从上季度的0.56%骤降至0.06%。

德银第二季度13F文件显示,阿里巴巴遭德银减持392万股,斩仓超半数,持仓比例从上季度的0.9%下降至0.38%

近日,瑞银公布2021年第二季度13F持仓报告也显示,在第二季度大幅减持了阿里巴巴,持仓比重从前一季度的1.3%降到0.4%,持仓市值从前一季度的40.06亿美元降到12.97亿美元,持股数从1766.85万股降到572万股,减持幅度达到67.60%。

值得注意的是,在第一季度瑞银曾大举增持了阿里巴巴,当时的增持幅度达到174%。

除此之外,老虎环球基金、方舟资本、野村资管、对冲基金VanEck等最近发布的第二季度持仓报告均显示,大幅抛售阿里巴巴股票。英国著名金融公司Standard Life Aberdeen更是直接清仓了阿里巴巴。

金融数据平台Wind统计数据也显示,从机构持有比例来看,阿里遭众多机构减持:2021年二季度末,阿里股票机构持有比例约24.32%,而一年前阿里股票机构持股占比达44.11%,一年时间持股比例下降了45%。

除了减持阿里股票,还有投资机构通过做空阿里赚钱。

《华尔街日报》8月4日报道称,数据分析公司S3 Partners预测分析部董事总经理杜萨尼夫斯基称,在过去30天里,阿里巴巴是最赚钱的做空对象之一。

昔日“香饽饽”因何被“抛弃”?

据彭博社等多家外媒报道,阿里巴巴之所以被多家机构“抛弃”,短期来看最主要的原因还是为了规避监管风险。

自去年市场监管总局对阿里巴巴发起反垄断调查,今年4月开出182.28亿元的天价罚单,要求其加强内控合规管理,连续向市场监管总局提交自查合规报告以来,看似“靴子”落地,但其实监管风暴仍未结束。

8月17日,市场监管总局公布《禁止网络不正当竞争行为规定(公开征求意见稿)》,向社会公开征求意见。“二选一”、数据“杀熟”、网络虚假宣传、虚假交易等网络领域不正当竞争行为将面临更严格、更细致的监管。

腾讯在次日的财报电话会议上也表示,中国监管机构非常关注整顿互联网行业行为,预计未来会有更多规管措施出台。

德意志银行的分析师曼努埃尔·穆尔上个月下调了阿里和腾讯的评级,他成为全球唯一对阿里和腾讯持“卖出”评级的分析师。

穆尔认为,只有当(中国)监管机构公开表示,已经达到了整顿互联网行业的目标,这个行业(股票)才可能真正触底。

欧洲最大的资产管理公司Amundi在8月10日表示,“对投资者来说,坏消息是,在短期内,目前的监管浪潮可能会继续,并可能加剧,最近的监管变化强化了一层风险,可能会影响到信贷和流动性/利率等传统政策驱动因素之外的投资框架。”

总部设在洛杉矶,在全球管理着超过2.6万亿美元资金的资本集团(Capital Group)表示,可能有更多的监管措施会推出,压制估值和提高风险溢价,因为监管收紧可能会扩大到该行业的其他部分,如消费金融、在线游戏和移动应用程序。

除了监管压力,业绩增长乏力和激烈的行业竞争,也是阿里巴巴股价近期承压的原因之一。

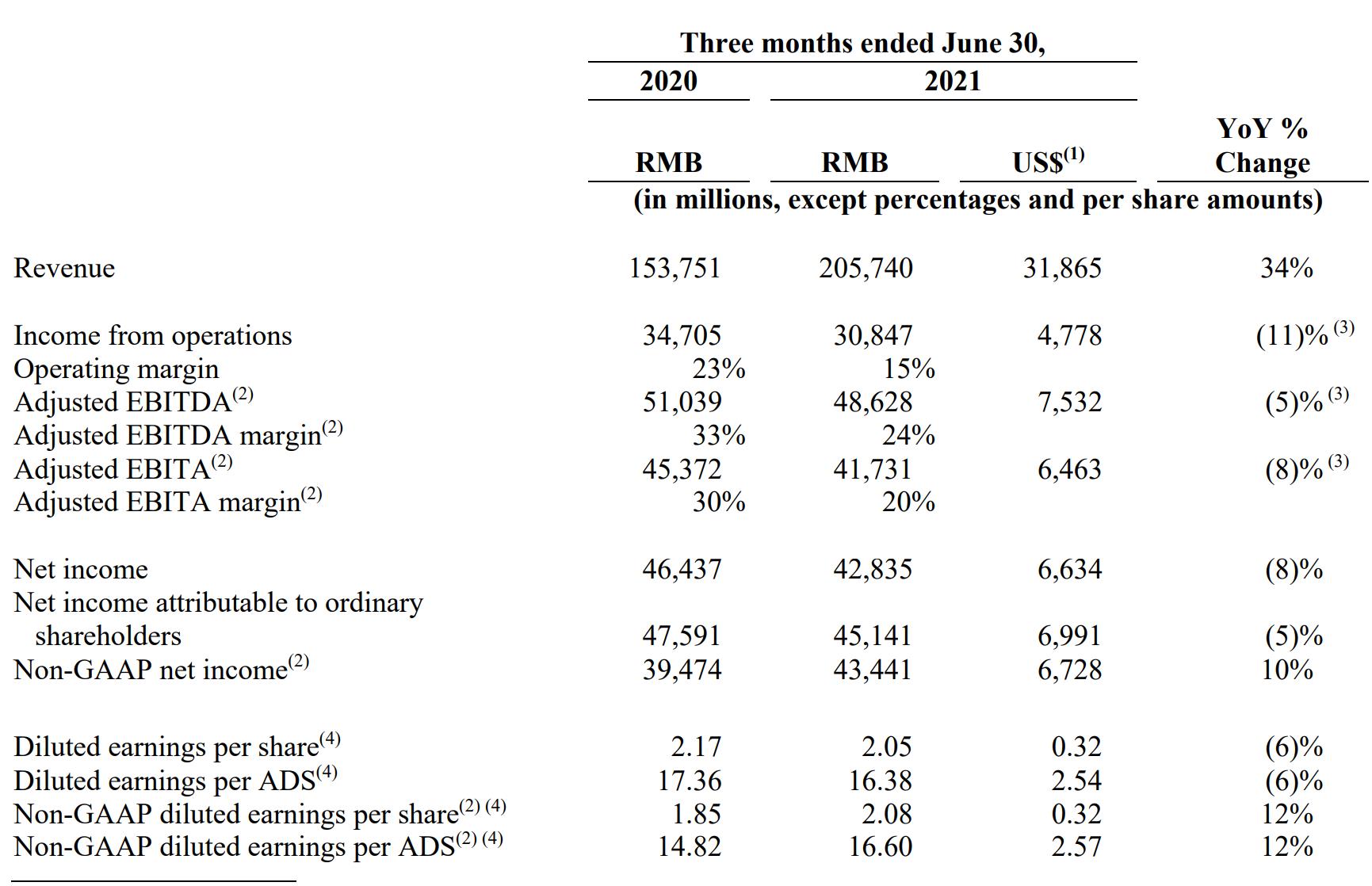

8月初,阿里巴巴公布的季报显示,2021年第二季度营收达2057.4亿元,相比去年同期1537.5亿元增长34%,但不及市场预期;归属净利润为451.4元,同比下降5%。

其中核心业务,淘宝和天猫电商业务收入今年第二季度同比增长14%,低于前一季度同比增长40%的成绩。

伯恩斯坦研究公司的罗宾·朱表示,“中国的电商市场正在以百分之几十的速度增长,而阿里巴巴的增长率低于这个数字,电商市场的份额正在被阿里巴巴的竞争对手拼多多和京东抢占”。

虽然阿里巴巴也采取了一些措施应对挑战,比如启动淘宝特价版APP,并加大投入,但罗宾·朱表示,“阿里巴巴在电商领域面临更多的竞争,我们还没有看到该公司的行动转化为(优秀的)财务业绩。”

此外,被分析师给予厚望的阿里云业务增长也有所放缓。阿里云计算业务今年第二季度收入同比增长29%至160.51亿元。前几年,阿里云业务收入通常同比增长超过50%。

阿里巴巴称,云计算业务增长放缓主要由于来自互联网行业的单一头部客户收入下降,虽然没有明说客户到底是哪家,但《金融时报》等外媒报道都指向TikTok。

阿里巴巴首席财务官武卫还表示,教育行业的新监管政策也可能对阿里云业务有负面影响。

也有机构增持阿里股票

当然,并非所有的机构都在弃阿里而去,也有一些机构看好阿里的长期价值,正在“抄底”阿里巴巴。

德意志银行的穆尔认为,在短期,我们看到更多的下行空间,直到投资者恢复信心,这需要时间。但穆尔也表示,长期投资者可能会发现阿里等公司估值很有吸引力。

高盛集团上周公布的二季度13F持仓报告显示,该公司在二季度买入587万股阿里股票,阿里已成为其第五大持仓股,占其投资组合比例的1.55%。在直接买入阿里股票的同时,高盛同时还买入了大量阿里的看涨期权。

据《巴伦周刊》报道,资产管理公司施罗德旗下的两只中国股票基金,7月份也在加仓阿里股票。

施罗德旗下的中国优势基金在7月份增持了阿里巴巴,目前,该基金第三大重仓股为阿里巴巴。而施罗德ISF All China Equity A 7月份也加仓了阿里巴巴股票,目前,阿里巴巴是其第一重仓股,目前占基金规模的6.9%,市场价值为34.75亿美元。

高瓴二季度增持阿里巴巴57.8万股,持股数升至71.3万股,对应市值从3077万美元增至1.62亿美元。

对于这些机构来说,阿里巴巴是值得配置的标的。高盛集团认为,截至2020年,阿里以69%的份额主导中国电商市场,使其成为“中国的亚马逊”。阿里巴巴在中国有9.12亿活跃客户,在全球有11.7亿活跃客户,并且业务范围包括物流、云计算、支付等多个领域,覆盖了消费者经济活动的方方面面。这是其巨大优势

财经网站Motley Fool分析师贾斯汀·波普表示,尽管阿里股价一直在下滑,但阿里巴巴业绩的持续增长使该股处于较低的估值水平,因而非常有吸引力。

去年秋天,阿里巴巴的市销率(总市值除以主营业务收入)约为8,但现在,如果用阿里巴巴2021年的预期全年收入,其市销率低于4。市销率越低,说明公司股票的投资价值越大。

波普称,“如果从盈利的角度来看,我们可以用市盈率(股票价格除以每股收益)来重新审视阿里巴巴的估值。阿里巴巴2021年预计每股收益为9.7美元,也就是说其市盈率为20,大约是亚马逊目前市盈率的三分之一。”市盈率越低,说明公司股票的投资价值越大。

波普认为,考虑到阿里在中国的主导地位,以及其能继续保持30%的收入增长,阿里的股票看起来非常便宜。

不过,看好阿里巴巴的投资者也强调,一定要考虑监管政策风险。如果投资者信心不恢复,阿里巴巴可能一直以低于亚马逊等公司的估值被交易。

参考资料:

https://www.ft.com/content/c46bb93c-6398-47c1-8236-06099f575377

https://www.scmp.com/business/article/3145561/lone-bear-alibaba-and-tencent-says-chinese-tech-stocks-rout-persist-until

https://www.fool.com/investing/2021/08/16/3-reasons-to-buy-alibaba-and-1-reason-to-sell/

https://www.alibabagroup.com/en/news/press_pdf/p210803.pdf

https://cn.reuters.com/article/idCNL4S2PJ162

https://www.bloomberg.com/news/articles/2021-08-19/alibaba-falls-to-record-low-extending-tech-selloff-on-crackdown?srnd=premium-asia