美国股市周二下跌,标准普尔500指数从创纪录高位回落,投资者在关注公司业绩的同时,也被最新的高通胀报告所打击,新数据显示,6月份美国消费者价格飙升幅度为2008年以来最大。

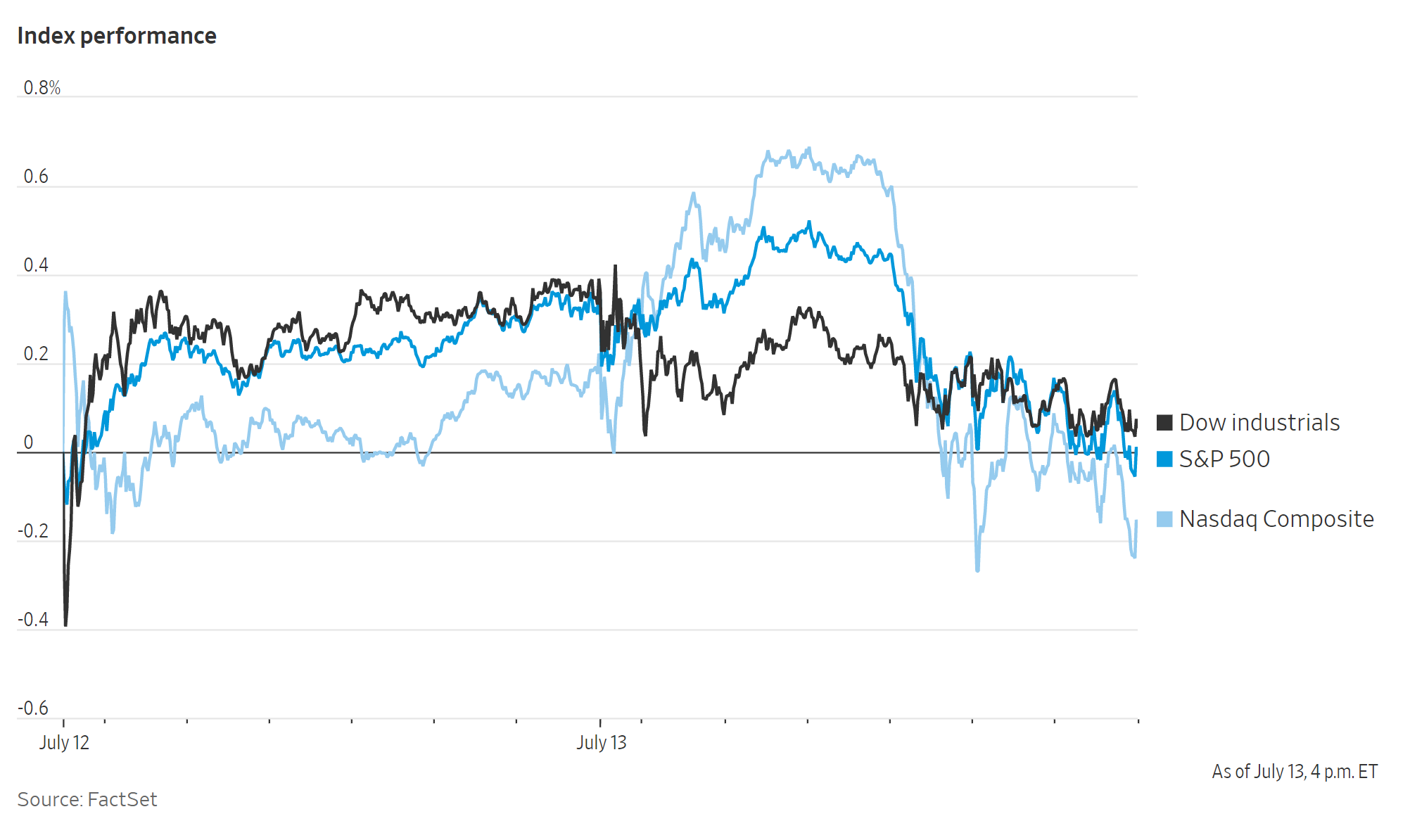

标普500指数盘中一度触及创纪录高点,随后开始下跌。道琼斯工业平均指数和纳斯达克指数也出现下跌。包括金融股在内的多数其他板块均走低,因投资者对第一批季度收益报告反应平淡。全天大部分时间科技股表现优异,一度推动纳斯达克100指数再创历史新高,但是在收盘时小幅走低。

标准普尔500指数和纳斯达克指数均下跌0.4%。道琼斯指数下跌0.3%。

6月份消费者价格指数超出了分析师的预期,投资者开始担心通胀只是暂时的理论是否正确。美国劳工部6月份总体消费者价格指数同比上涨0.9% ,比5月份的0.6% 有意外加速。与去年相比,CPI 上涨了5.4% ,也超过了4.9% 的预期增幅,是2008年以来的最快增速。剔除波动较大的食品和能源价格,6月份 CPI 较上月上涨4.5% ,创下1991年以来的最大涨幅,原因主要是价格从去年大规模疫情造成的低迷低点反弹。

一些分析师说,这份报告并不一定会动摇美联储的看法,其坚持认为通胀最终会降温。但也有人指出,报告显示,更多类别的商品价格正在上涨,这些结果可能增加美联储主席鲍威尔的政治压力。

鲍威尔一直在与共和党议员有关通胀威胁经济复苏的观点作斗争。鲍威尔定于星期三会见国会,提交美联储关于美国经济状况的半年度报告。

杰富瑞分析师在一份报告中表示,“归根结底,今天的报告显示出通胀压力的广度、强度和持续性。鉴于严重的库存短缺和没有需求减弱的迹象,很难想象这些压力会在短期内减轻。”

不过,一些投资者坚称,二手车和机票价格上涨,不太可能在今年余下的时间里继续。

Harris Financial Group管理合伙人杰米考克斯表示,“一旦你意识到三分之一的上涨是二手车价格造成的,那么暂时的情况就变得更加清楚了。通胀正在上升,但情况良好,没有发生实质性变化。”

几个月来,鲍威尔一直在表达同样的观点。他说,通胀的上升应该是暂时的,并为投资者的担忧降温,即央行可能不得不提高利率以控制过热的经济。到目前为止,投资者一直相信鲍威尔的话,6月初以来成长型股票的反弹大半原因在此。周二,尽管大盘下跌,成长型股票的反弹仍在持续。

Janus Henderson Investors研究主管马特·佩隆补充称,“我们认为,在可预见的未来,经济将继续扩张,因此市场将在今年晚些时候继续上涨。”

根据 FactSet 的数据,标普500指数成份股公司第二季度的总收益预计将增长64% ,这将是2009年第四季度以来增长最快的一次。预计银行业业绩将尤其强劲,这得益于4月至6月季度的一波重新开放浪潮,以及股市交易创下历史新高。

在下午的交易中,标普500指数中的科技股上涨,苹果和Netflix也有所上涨,但是被包括金融股在内的股市其他大部分股票的下跌所抵消。

摩根大通股价下跌1.4%,该行宣布第二季度利润增长了一倍多,但是市场收入下降。高盛集团股价下跌1%,此前该行公布利润超过分析师预期。而第一共和银行(First Republic Bank)在宣布第二季度利润增长后几乎没有什么变化。

与此同时,百事可乐公司股价上涨2.1%,此前该公司公布了收益报告,并上调了全年收益预期。

维珍银河(Virgin Galactic)股价下跌7.6% ,周一这家公司股价已经下跌17% ,此前公司表示可能出售价值5亿美元的股票。

滴滴全球大涨11.29%,至12.42美元。

在海外,斯托克欧洲600指数收盘基本持平。亚洲指数上升,日经225指数上涨了0.5% ,香港恒生指数上涨了1.6% 。上证综合指数上涨了0.5% 。

石油价格升至两年半以来的最高水平,伊朗和其它主要生产国即将大量出口原油的可能性减弱,同时国际能源机构警告称,供应紧缩正在加剧。

货币方面,

- 彭博美元现货指数上涨0.5%。

- 欧元下跌0.7%至1.1776美元

- 英镑下跌0.5%,至1.3813美元

- 日元下跌0.2%,至每美元110.61美元

债券方面。

- 美国10年期国债收益率上升5个基点至1.41%。

- 德国10年期国债收益率变化不大,为-0.29%。

- 英国10年期国债收益率下降两个基点至0.63%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.6%至每桶75.30美元

- 黄金期货上涨0.1%至每盎司1,808.60美元