《彭博商业周刊》发表文章,中国正在强化对互联网金融的监管,以控制风险。整顿了马云的蚂蚁金服以后,又接着对另外几家金融科技巨头出手,试图更好的掌控这些创新的金融业务。阿里巴巴和腾讯的股价都因为中国的“整顿”而股价暴跌。现在的问题是中,有可能在不减少经济回报的情况下降低金融风险吗?

8个月前,中国最著名的企业高管马云几乎从公众视野中消失,这八个月来,根据保守估计,马云损失了大约700亿美元。这已经是马云的蚂蚁金服估值暴跌比较乐观的看法了。

由于这位直言不讳的亿万富翁公开反击中国政府,中国当局迅速叫停了蚂蚁金服的大规模首次公开募股计划。蚂蚁金服是马云从阿里巴巴集团剥离出来的金融科技巨头,其内部的实际损失仍在计算中。马云爸爸的追随者们,已经被更高的权力驯服——中国最高领导人和他在经济方面的得力助手刘鹤。

据知情人士透露,中国最高金融监管机构的一个团队,现在要求蚂蚁金服首席执行官井贤栋(Eric Jing)和他的员工定期汇报国家下令进行的业务改革的进展情况。任何新的举措必须经过官员的审核。其中一位不愿透露姓名的人士说,当局已经讨论过在蚂蚁金服的高级管理层中设置一名政府代表,以便密切监控该公司的情况。

在中国,自由放任的互联网时代资本主义,及其带来的财富和影响力与中国政府的目标和雄心发生了冲突。监管机构所谓的“整顿”正在进行中,这也影响了腾讯、京东、TikTok所有者字节跳动和滴滴出行的财务运营。

多年来,美国和欧洲的官员一直试图找到办法,以便强化监管这些积累了大量权力的大型科技公司,中国给出的答案是加强控制。

在金融科技领域,这意味着迫使蚂蚁金服这样的新贵企业表现得更像老式银行。同时意味着,在中国庞大的、债务缠身的金融业中,权力的天平正在向关系良好的国有银行倾斜,这些银行听从领导。

中国政府表示,中国的大型互联网和金融科技公司滥用了他们的市场力量,中国希望在不扼杀创新的情况下约束创新者,在不减少经济回报的情况下降低金融风险。问题是,能做到吗?

蚂蚁金服和它的同行们已经受到了沉重的打击,监管机构一直在努力遏制他们的影响力,而未来的利润现在看起来要少得多。彭博情报公司预测,作为增长的最大引擎,数亿中国人的网贷业务在五年内将缩减23%,流向金融科技平台销售的投资理财产品也将缩减。现在,支付生态系统受到严密监控。

Prospect Avenue Capital资本公司管理着5亿美元的资产,该公司驻北京的创始合伙人说:“随着北京重塑其与科技巨头的关系,我们正在进入一个重大的动荡时期,预计更严格的控制将长期存在,北京方面的重点已经转移了。”

麻烦始于去年10月,当时马云公开抨击全球金融监管机构和传统银行家。他说,他们与外界脱节,扼杀创新。仅仅一个多星期的时间里,蚂蚁金服的IPO就被搁置了。此后,监管当局发布了新的规则,涉及从消费者贷款到杠杆到在线支付的垄断等各个方面。监管机构和媒体挖掘了民众对中国超级富豪的不满情绪,批评这些公司让穷人和年轻人陷入债务困境。

十多家科技公司被告知,他们可能需要将其金融部门重组为更像银行的实体,并受中国央行的监督。从如何收集和使用消费者数据,到如何发放贷款,以及向谁发放贷款,一切都在审查之中,海外上市和所有权结构等信息也要受到监管。

首先是蚂蚁金服,杰富瑞驻香港分析师陈淑金估计,阿里巴巴最赚钱的业务是与银行合作向购物者提供小额在线贷款,目前在一个新获许可的部门下,贷款发放的上限为不到3000亿元人民币,这还不到一年前数字的一半,并且当时这个数字还在不断增长。

在监管机构的要求下,国有银行合作伙伴正在从金融科技领域撤资,这加剧了科技企业的压力。总部位于广州的咨询公司哥伦比亚中国联盟商业咨询有限公司首席执行官乔尔·加洛说:“权力格局已经发生变化,国家实体将对金融科技活动更加警惕。”

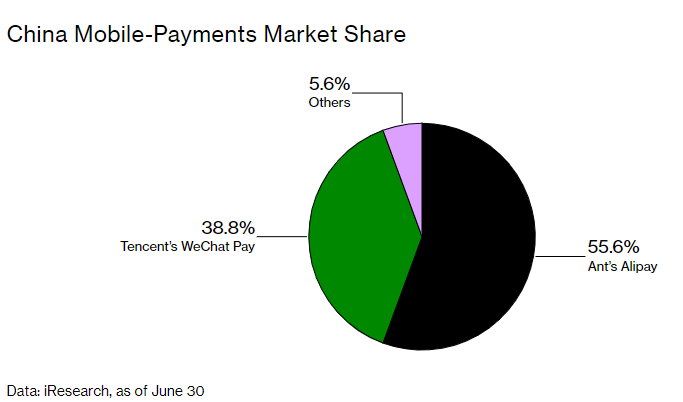

更多的痛苦还在后面。蚂蚁金服和竞争对手腾讯已经被告知要切断“不正当的联系”,这些联系长期以来引导着无处不在的支付应用,即蚂蚁金服的支付宝和腾讯的微信支付,这些应用将十亿用户引向了贷款和基金管理等收费更高的服务中。监管机构尚未就这两家主导移动支付的公司如何引导其应用程序的流量,以及如何使用收集的大量数据方面作出裁决。

此外,中国央行正在权衡遏制在线支付领域垄断的新规则,同时试图推出一家企业,负责这些平台收集的数据,并与竞争对手分享这些数据。新加坡咨询公司Kapronasia的总经理泽农·卡普伦说:“中国政府实施的监管力度太小、太迟,没能阻止支付宝和腾讯的支付业务主导这个行业,虽然他们是本土的冠军,但中国政府更喜欢一个相对平衡的市场。”

命运的突然转变正在酝酿不满情绪。北京招聘公司CGL的总监莱恩·牛(Lion Niu)说,包括高级管理人员在内的一些蚂蚁金服员工正在积极寻找其他工作,因为他们担心自己的股票期权价值不断下降。在前首席执行官胡晓明(Simon Hu,音)于3月意外辞职后,井贤栋接管了公司,他向员工承诺公司最终会上市,但最近的动荡对公司的估值意味着什么仍是未知数。

彭博情报公司分析师弗朗西斯·陈表示,按照传统金融公司的盈利计算,蚂蚁金服的价值在290亿美元到1150亿美元之间。这远远低于去年预期的3200亿美元的价格。蚂蚁金服的早期投资者则相对乐观一些:拥有蚂蚁金服0.14%股份的富达投资已将其预估值减半,从先前的2950亿美元降至2月底的约1440亿美元;持有0.33%股份的华平投资,将其估值定在2000亿至2500亿美元之间。

阿里巴巴拥有蚂蚁金服约三分之一的股份,自11月初以来,该公司的股票已经下滑了近30%。

代价很大。3月,彭博新闻社报道称,腾讯不得不将其金融业务合并为一家由央行监管的控股公司,这让腾讯股价大跌。大约370亿美元的市值在一天内蒸发。两个月后,当地媒体报道称监管机构要求腾讯进行整顿。

据一位知情人士透露,作为中国净收入排名第二的电子商务网站京东,正在等待有关部门的明确指示,然后才会尝试进一步深入金融领域。去年,京东发布了一则广告,广告中展示了一名低收入工人借钱支付航空公司的升级费用,此后京东遭到了群嘲。一些人呼吁抵制京东。

加洛说:“强加给金融科技公司的规则,已经让它们失去了曾经战无不胜的光辉。”

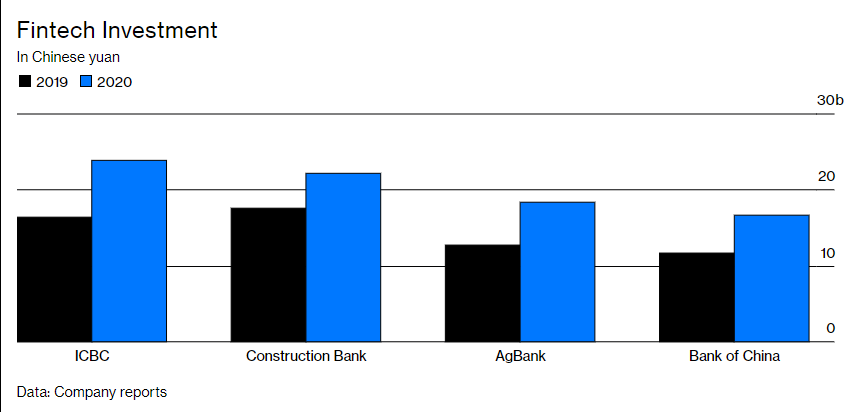

与此同时,大银行也在发挥它们的优势。

去年,大银行在金融科技领域的投资总额达到创纪录的310亿美元,中国工商银行是世界上资产规模最大的银行,其支出猛增了40%,中国工商银行在技术领域雇佣了800人,使其在这一领域的员工总数达到35400人。工商银行应用程序越来越多地模仿支付宝,将旅游、娱乐和餐饮选项与一系列金融服务捆绑在一起,并为4.16亿用户提供一系列的金融服务。

自蚂蚁金服的IPO被暂停以来,中国零售银行巨头招商银行的股票已经飙升了近60%(注:零售银行是银行的一种类型,它们的服务对象是大众市民、中小企业及个人用户)。

蚂蚁金服被告知要缩减其货币市场基金(货币市场基金是指投资于货币市场上短期(一年以内,平均期限120天)有价证券的一种投资基金),余额宝基金曾是全球最大的货币市场基金。与此同时,位于深圳科技中心的招商银行,已经向投资额度低至10万元的大众市场客户,开放了曾经专属于富人的投资产品。第一季度,其管理的零售资产攀升了6500亿元,达到9.6万亿元,创下了历史纪录。

长期以来,中国的传统银行一直努力扩大没有抵押品或信用记录的客户的规模。蚂蚁金服等平台通过处理来自支付系统、社交媒体和其他来源的大量新数据来评估信用度,从而推动了效率更高的借贷。

即使在监管机构下令13个顶级平台控制其金融业务时,他们也承认金融科技在提高效率和准入评估以及降低交易成本方面发挥了关键作用。伯恩斯坦财务数据分析公司的分析师凯文·克维克在谈到金融科技公司时说:“目的并不是要杀死它们。”

中国的普通人对贷款充满渴望。杨梅(音)在西南部城市成都经营一家小型美容院。这位30岁的年轻人去年9月通过蚂蚁金服获得了5000元贷款,用以支付各种美容产品的费用。贷款利率是但个月185元,大致相当于14.8%的年利率,她觉得这个利率“合理”。她希望获得另一笔贷款以帮助扩大美容院规模,但在蚂蚁金服被迫限制贷款后,这些计划被搁置了。她说她不愿意在其他地方贷款,因为她相信蚂蚁金服的品牌。

李林(音)在四川省拥有一家生产乳制品和火锅酱的食品加工厂,他说他很难从国有银行获得贷款。他说,当地银行对小企业主很吝啬,因为他们这样的小企业算不上主要客户。40岁的李林说,他和其他企业家会继续使用小型在线贷款机构,这些机构的贷款避开了监管机构的监管,即使在偿还了一半的贷款后,也会收取与本金挂钩的高利贷利率。

李琳说:“小公司从国有银行获得融资非常困难,我们的贷款成本非常高。这使得开展业务的难度非常大。”