Richard Cookson在彭博社发表文章,称美联储持宽松货币政策的论点站不住脚,并进行了逐一驳斥。

联邦公开市场委员会异口同声地宣称,现在收紧货币政策还为时过早。因此,短期利率保持在几乎为零的水平,长期利率受到了美国央行每月购买1200亿美元国债和抵押贷款支持证券的抑制。

在一次又一次的演讲中,每个委员会成员都宣称,美国通胀率的急剧上升是暂时的,目前的一点升高刚好填平之前的低估。他们是一贯的鸽派,但这并不一定意味着他们是错的,但他们的推理逻辑很差,而且很危险。

我从美联储的第一个论点开始看,即经常被提及的通货膨胀的上升是由基数效应造成的说法。

这个推理很简单,如果通货膨胀在疫情中像石头一样下降,那么当经济复苏时,它当然会上升。某种程度上来说这是对的。但是,过去几个月通货膨胀的急剧上升,4月份消费者价格指数(CPI)和个人消费支出(PCE)通胀(这两者都是美联储青睐的指标)分别比前一年上升了4.2%和3.6%,其中只有部分原因是基于基数效应。

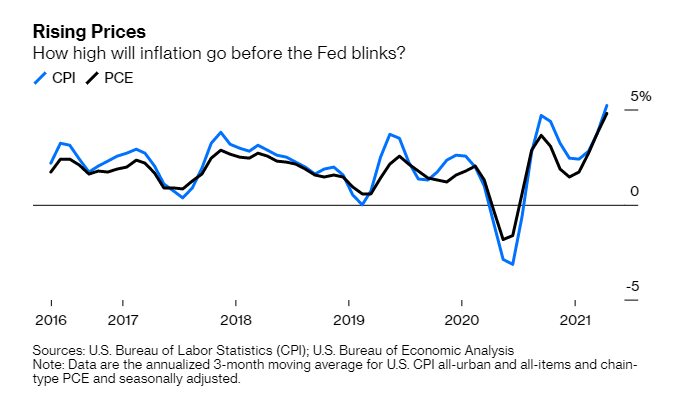

你可以通过细化同比来看到这一点。下图显示了CPI和PCE在过去三个月与历年同期的比较。在这个衡量标准上,CPI的年增长率为5.2%,PCE为4.8%,这两个数值已经高于金融危机后的回升,当时的通货膨胀要严重得多。几乎可以肯定的是,这两个指标在5月还会更高。

这就引出了为什么通胀是暂时的第二个理由:现在需求的增长速度快于供应,供应瓶颈需要随着时间的推移才能缓解。这一分析的第一部分是正确的,但第二部分存在很多问题。没有证据表明供应堵塞正在松动。公司库存处于谷底,本周包括制造业和非制造业在内的所有企业采购经理人指数调查,都显示出采购经理对成本上升的巨大担忧,服务业的情况也是如此。

与此同时,我们需要考虑通货膨胀会上升多少,即使它只是“暂时的”。根据目前的趋势来看,就算今年的总体CPI平均升幅达到5%我都不会感到惊讶,即使它明年可能会下降。这意味着它今年还会进一步上升,在大规模的财政和货币刺激措施的推动下,美国经济才刚刚从疫情中走出来,这一点恐怕我们忘记了。

美联储坚守的第三个理由是,国内产出缺口仍为负值。从字面上看,这意味着央行认为,当需求低于潜在供应的标准时,通胀不会持续上升。与一论点相辅相成的美联储观点是,在经济彻底过热之前,失业率将持续走低。

不幸的是,这可能是一种自满情绪。有迹象表明,许多人选择不工作,要么是因为他们在家里也拿着钱,要么是因为他们因为新冠而害怕回去工作。公司说他们发现很难找到工人。这与上个月非农就业报告中乏善可陈的就业增长相一致。

我们将在周五的5月报告中发现更多信息。风险在于,企业将不得不进一步提高工资以吸引工人。更广泛地说,我怀疑经济比美联储认为的要紧缩得多。

美联储的最后一个论点是,它与通货紧缩的力量斗争了25年左右,没有理由认为它们已经消失了。

这个论点也是不对的。美国国内的非贸易性通货膨胀,特别是服务业,一直稳定在2%左右。下降的是制成品的价格。然而,可交易商品的价格最近一直在急剧上升,而且没有迹象表明会减弱。全球供应链已经,并且仍将继续受到比金融危机时更大的损害。难怪北亚的出口价格已经暴涨。

现在的问题是,随着经济的重新开放,饱受重创的服务业价格是否会开始迅速地回升。我认为他们会,因为幸存下来的公司将需要通过提高价格来弥补他们的损失,而且因为他们的数量较少,他们有条件提价。

如果资产市场不处于如此高的水平,所有这些也许就不是什么问题了。在2018年之前,曾经有一段时间,美联储主席鲍威尔等人就曾表示,资产价格可能表现出过热的迹象。尽管现在资产比那时还要贵得多,但美联储现在的说法是,市场只是有点泡沫。

实际上,它们简直就是金融版的卡布奇诺:大部分是泡沫,没有多少咖啡。

如果我对通货膨胀的看法是正确的,那么美联储,无论多么不情愿,都会被迫做出改变,届时,资产价格将下跌,可能会跌得很厉害,这就是最大的危险。而且我怀疑美联储知道这一点。