Emily Cadman在《彭博社》发表文章,称传统的60%股票和40%债券的投资策略十年来一直受到质疑,作者肯定了60/40投资组合对冲意义的同时也指出,随着金融市场的变化,投资组合也应做相应的调整才能更好地规避风险。

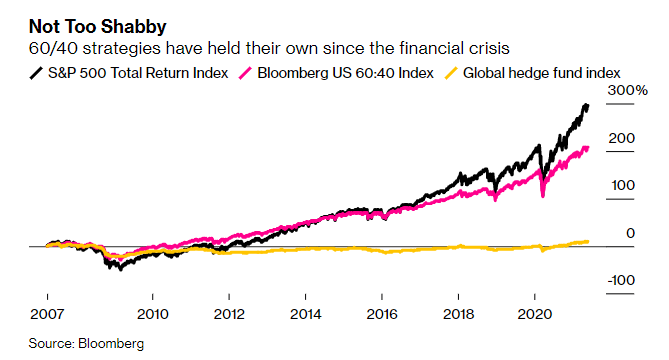

60%的股票和40%的债券的投资组合受到很多批评,十多年来,这种组合遭到了大型金融机构的群嘲。

在债券收益前景受到质疑的情况下,投资者被敦促去寻找更多奇特的选择来获得收益。然而,在过去的14年里,如果你持有60/40投资组合,其实会比遵循其他被炒得沸沸扬扬的策略做得更好。

不过,对60/40投资组合价值的怀疑并没有减弱,现在人们担心的不仅仅是政府债券的低收益。

支撑60/40策略的关键原则是,当股票下滑时,较小的固定收益资产分配能缓冲损失。然而,在3月份的一阵市场波动中,股票和债券同时遭到了抛售。

如果这两种资产类别开始定期同步波动,那么持有回报率较低的债券作为对冲的意义就会遭到质疑。

那么,散户投资者应该怎么做呢?

不要惊慌

虽然这些担忧都是有道理的,但它们并不意味着60/40的资产分配,在一夜之间突然变成了金融自杀。

晨星公司的个人金融主管克里斯蒂娜·本茨说:“60/40并不是一个糟糕的策略,它已经死了的想法有时是投资公司抛出的一个稻草人,因为他们在兜售其他策略,往往更复杂,也更昂贵。”

如果你想走DIY路线,要清楚你的目标。

对于一个希望在30年内退休的人,与一个希望在5年内获得回报的人来说,配置是会有很大区别的。

即使在60/40计划流行的时候,财务顾问也不会建议一个即将退休的人将大部分资金分配给波动性大的股票。同样,一个20岁的人也会被告知分配更多的成长型资产。

请记住,平衡投资组合的设计从来都不是为了提供最大可能的回报水平,你可能不会得到凯瑟琳·伍德那专注于增长的ARK基金在2020年取得的那种颠覆性的回报。

相反,我们的想法是保存资本,提供多样化,在各种金融坏境中提供保护,以及一个可接受的回报。

对投资回报的预期要现实一点

在一个85%的发达市场政府债券的收益率低于1%的世界里,传统组合的收益率骤降了。基金管理公司领航(Vanguard)的数据显示,从1926年到2020年,60/40组合的平均年回报率为9.1%,而摩根资产管理公司最近估计,未来十年的回报率仅为3.7%。

债券收益率已经开始回升,这意味着对新投资者来说,这是一个更好的跳板,但随着整个发达经济体的利率处于历史低点,安全资产的高回报已经成为过去。

即使对专业人士来说也是如此。对冲基金已经越来越多地进入了奇特的领域——从复杂的衍生产品到音乐目录,但回报一直不理想,而且费用很高。

施罗德澳大利亚公司的固定收益和多资产策略主管西蒙·多伊尔说:“现在市面上没有什么定价错误的廉价资产。”

不要以为科技股是唯一的答案

随着债券回报率的暴跌,许多散户投资者在更高增长潜力的诱惑下,增加了他们的股票配置。虽然从长期来看,股票的表现历来优于债券,但情况并非总是如此,在2000年的科技股萧条之后,股票指数基本上横盘了十年之久。

此外,股票的短期波动通常比固定收益的波动更大。这意味着你需要自律,以避免犯恐慌性卖出的典型错误,但也要对你的时间范围保持现实。对于一个20多岁或30多岁的人来说,持有股票可能没有问题,因为他们有很多年的时间来度过任何衰退期,但对于一个希望在较短的时间内退休的人来说,问题就大了。

一个选择是确保你不只是纯粹为了预期的股价增长而持有股票。

Janney Montgomery Scott公司的首席投资策略师马克·卢斯基尼说,他看到一种趋势,即客户将更多的股息股票纳入他们的投资组合,以弥补高质量固定收入的不足。(注:股息股票是定期支付股息的公司。股息股票通常是信誉良好的公司)

卢斯基尼说:“选择那些股息政策得到其资产负债表质量支持的公司,以及管理层承诺维持或定期提高股息。”

选择可以多一些

富达国际的跨资产投资专家安东尼·多伊尔说:“拥有像政府债券这样的防御性资产仍有很大意义。它让你在投资组合的其他部分承担更多风险。”

在其最初的版本中,60/40投资者在其固定收益部分只持有美国国债,那样的时代早已过去。如今,通过管理基金或ETF,零售投资者可以获得更广泛的信贷,包括企业和主权。

财富管理公司St James’s Place的亚洲投资总监马丁·亨内克说:“投资组合的固定收益分配本身就应该是多样化的。而这不仅仅是指不同的行业或地域。亨内克还提醒投资者不要拥有太多长期债券,因为一旦通胀上升引发利率上升,这些债券可能会被抛售。

如果跟上通货膨胀的步伐是你关心的问题,你也可以考虑和通货膨胀挂钩的债券。

在施罗德公司,多伊尔说他一直专注于建立介于股票和债券之间的资产。

这意味着增加对企业信贷、新兴市场债务、私人贷款和商业房地产贷款等的配置。多伊尔说:“这些东西不像股票那样有风险,但肯定比主权债券风险大。”

澳大利亚基金经理Bennelong的研究关系总监斯图尔特·费希纳也指出,全球上市房地产和基础设施等较新的资产是在散户投资组合中获得更多多样性的方法。

比特币或以太币等加密货币是否可以或应该,成为平衡投资组合的一部分,是一个备受争议的话题。支持者认为,它与其他资产不相关,因此可以提供一个良好的对冲。

反对者将其比作赌博,并警告投资者他们可能会被清零。华尔街策略师越来越提倡的中间道路是探索小规模的分配,即使加密货币价格大幅下跌,也不会受到太大的冲击。

摩根大通策略师在最近的一份说明中说,1%的配置可以提高风险调整后的回报率,而不会承担太多的风险。

许多专业管理的60/40基金是在一定的范围里进行操作,允许投资组合经理根据他们当时看到的风险和机会来调整分配。

如果你不愿意自己承担重新平衡的任务,但又对高额费用感到紧张,还有其他选择。

晨星公司的本茨建议,对于那些想要简单的设置就将投资组合抛之脑后的人来说,第一选择是目标日期基金,由专业人员管理资产配置,在预先确定的结束日期前实现回报。虽然它通常比直接的指数基金要贵一些,但它们通常比主动选择要便宜。(注:目标日期基金是一项根据投资者的退休“目标日期”而建立的养老投资工具)

也有越来越多的数字初创公司,旨在给你一个更便捷的投资过程。其中一家名为StashAway的公司管理着大约10亿美元的资产,它根据经济状况和客户的风险状况来重新平衡其投资组合。

高盛集团的前交易员、现在负责StashAway香港业务的史蒂芬·梁说:“60/40是一个很好的开始,但它不能让你长期地规避风险。”