John Authers在彭博社发表文章,分析了最近美国通胀的原因以及后果,作者认为,美国通胀的成因复杂,后果不明,同时跟美联储的行动息息相关,投资们依然需要保持谨慎态度。

当我们谈论通货膨胀时,我们究竟在谈论什么?

通货膨胀是当前的热门话题。一些愤世嫉俗的人可能会说,是我和其他记者小题大做。但是,从客户提问的人数来看,金融市场的兴趣相当大,正是投资者和其他金融新闻消费者对通货膨胀的兴趣,促使像我这样的人写更多的东西,这是一个完美的反例,即看法可以反过来改变现实。

美国银行证券公司最新的月度基金经理调查的数据显示,持市场通货膨胀观点的比例,达到了调查开始以来的最高水平,可见人们对通胀的关注不仅仅来自记者。

目前,人们仍然把希望寄托在通货膨胀和经济增长的结合上,这比滞胀要好得多(滞涨:经济不景气的大环境下发生的物价上涨)。物价上涨会给资金管理者带来新的挑战,但经济增长可以克服这些挑战。

然而,有一个重要的迹象表明,人们的观念发生了转变。美国银行定期询问基金经理他们认为最大的“尾部风险”是什么(尾部风险通常是一些事件的影响没有完全退去的时候,被忽略的风险。这些风险有时可能会导致资产泡沫的形成)。在去年的大部分时间里,疫情是最大的担忧。去年在3月份的时候,已经转变成了紧缩恐慌。

换句话说,投资者担心美联储会过早地试图收紧货币政策,并引发利率的迅速上升,导致股市和新兴市场货币等其他风险资产的下跌。

2013年就发生过这样的事情。然而现在,情况已经改变。最大的尾部风险是,美联储行动太晚,而不是太早,未能阻止通货膨胀的发生。

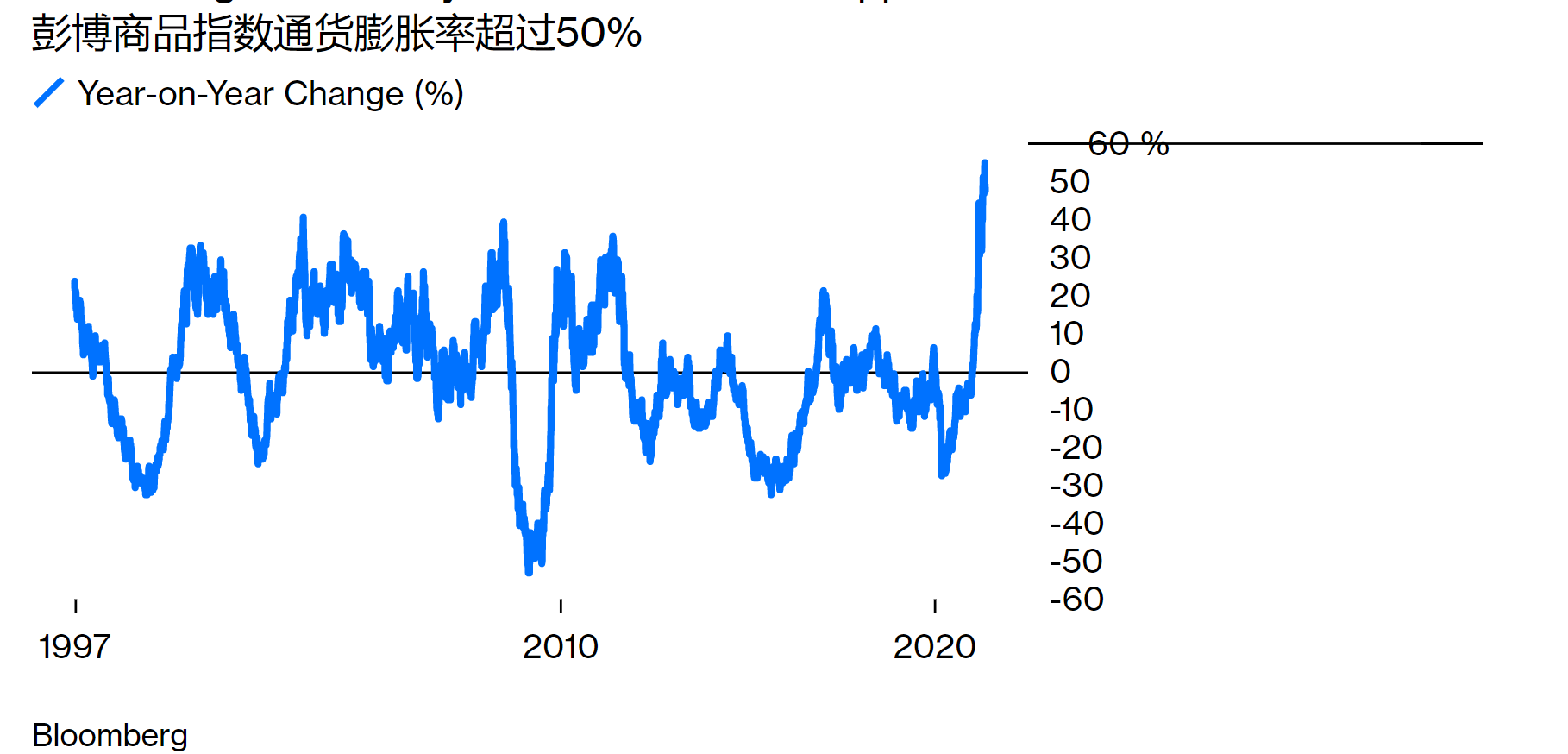

通胀本身确实造成了一些担忧,但是,是否有切实证据表明存在着明显的危险?这是最先被网友提出的问题之一。商品价格上涨被广泛认为是通胀最明显的迹象之一,但它们同时也被广泛认为是经济在疫情之后,由于全面恢复而出现的暂时或“过渡性”的供应瓶颈的状况。

此外,与12个月前进行比较来看,基数效应非常低,这就是为什么彭博大宗商品指数的同比增长是几十年来最高的。(注:基数效应是指由于上一年度财务或经济数据因某些因素导致偏低或偏高,使得本年数据出现大幅增长或下降的情况,基数效应使得某些数据的高增长失去实际参考意义)

彭博的能源市场记者杰克·法奇提供了一些答案。他表示,我们并不清楚是否可以将商品价格的上涨全部归因于过渡性因素:

大宗商品价格的上涨远非短期瓶颈就可以解释的。诚然,供应链被苏伊士运河堵塞和航运集装箱短缺等事情打乱了。一些商品的生产,比如智利和秘鲁的采矿业,以及美国的肉类加工,去年也确实受到了新冠病毒爆发的影响。

但也有一些会长期发挥作用的趋势:在股东要求支付更高股息和减少对化石燃料投资的压力下,石油公司和矿商对新供应的投资很低。还有潜在的长期强劲需求,华尔街的一些人称其为新的超级周期。

在投资者中最热门的商品是那些与宏观主题相联系的商品。人们希望投资于建筑业(通过投资木材或钢铁)和制造业(通过锂和钴)。像铜和铝这样的工业金属,已经受益于这两种效应。

通胀的反射性和持续时间

大宗商品繁荣的另一个因素:反射性(注:反射性一般是指在研究过程中对自己的信念、判断和实践进行检查,以及这些可能对研究产生的影响,即我们能用这些知识做什么)。

商品对需求和供应作出反应,同时也对它们是通胀对冲的看法作出反应。石油期货经常被通胀保值国债(TIPS)的交易者用来抵消风险,所以它们与整体通胀的看法直接相关。商品价格与其说是现实世界中真的存在通货膨胀的证据,不如说是交易者认为通货膨胀即将到来的证据。

引用杰克的话说就是:

商品价格一直在上涨的原因之一,是投资者正在投入资金作为通胀对冲。如果美联储采取更加鹰派的立场,这种交易可能会解除。同样,中国政府可能采取更积极地冷却措施,来压制商品的通胀。

不过,除此之外,电动汽车的兴起确实提高了一种可能性,即我们在未来几年最需要的材料将不得不涨价。绿色技术的繁荣对铜、铝、钴和锂等金属来说是好事,同时也在中期引发了人们对石油价格的悲观情绪,尽管到目前为止,这种看跌主要表现在石油公司的股票价格上,而不是商品本身的价格上。

杰克就最令人兴奋的新技术浪潮提出了一个迷人的观点。特斯拉公司的低端经济型,即特斯拉3的售价略低于4万美元。一辆本田思域的价格几乎正好是这个价格的一半。这是技术创新的一个罕见的例子,它比它所要取代的技术要贵得多,因此也会造成通货膨胀,至少在初期是这样:

从通货膨胀的角度来看,这很有趣,因为从某种意义上说,它会造成通货膨胀。约翰(这里指作者)早些时候说过,现代的iPhone会抑制膨胀,因为它们已经取代了几十种其他设备,那么,对于电动汽车来说,情况正好相反。

我们都希望在未来的某个时刻,电动汽车会比燃油汽车更便宜,但现在它们明显更贵。这使得即将到来的电动汽车革命在技术革命中非常不寻常。它涉及到向高成本技术的转变。

条件反射式的本能

反射性并不仅仅是通过情绪发挥作用。有时,市场的技术因素可以缓解金融状况,就像经济基本面表明,生活本应该变得更加艰难一样。当人们异常渴望安全感时,没有什么资产比国债更适合了。

彭博评论的丽莎·阿布拉莫维奇,最近被问及债券收益率大幅上升的可能性。这并不令人惊讶,正如我们所看到的,美国银行证券公司将此列为目前令投资者担忧的主要尾部风险之一。丽莎指出,通胀方面的坏消息不一定会直接转化为债券收益率上升:

没有人真正知道可能或将采取的道路,因为还有一个反馈回路。如果风险较高的资产开始抛售,投资者通常会回到国债上,这将为基准收益率的上升设置一个自然上限。而美联储已经表现出在面临考验时,会采取积极行动的意愿。

这是非常正确的,投资者有一种根深蒂固的、几乎是条件反射式的本能,一出现麻烦的迹象就会买入国债。即使麻烦的来源是国债市场本身,他们依然会这么做。

对于这种反常的行为,我最喜欢的例子是在2011年,当时标准普尔公司开始考虑美国是否应该保持其AAA信用评级。在金融危机和奥巴马政府实施刺激计划之后,人们有充分的理由怀疑这一点。自然,较低的信用评级意味着无法得到利息支付的风险更高,理论上应该促使投资者要求更高的收益率。

下面的图表显示了整个2011年10年期收益率的实际情况。三条垂直线显示的是4月份标普表示将美国列入信用观察名单的时间,然后是7月份将美国列入90天信用观察名单,以期可能降级到AA+,以及8月份这一威胁被执行的日期。在所有这三个负面事件之后,国债收益率下降。

当风险增加时,投资者会跳到国债的保护伞下,哪怕国债是风险的来源,他们依然这么做。这可能会限制一些风险。然而,丽莎表示,这种做法可能不会再起作用了,因为投资者正倾向于放弃60%的股票和40%的债券的传统投资组合的概念,其理论是,如果发生通货膨胀,这两者的表现都会很糟糕,正如丽莎所说:

但这次可能不同,一些投资者放弃了传统的60/40投资模式,做好股票和债券市场同步抛售的准备。

考虑到经济中未偿债务的比重,目前也不清楚通胀是是否是一件坏事。它是摆脱巨额债务负担的最不痛苦的方式,也是政治上最容易接受的方式。正如丽莎所说:

通货膨胀率太低或太高,哪一个风险更有害?在这一点上,非常高的通货膨胀将减少估计超过128万亿美元的全球债券市场。相反,相对停滞的价格将使公司和国家背负创纪录的债务,无法通过增长(或膨胀)来摆脱债务。

如果债券价格飙升,那么股票抛售的风险就会变高。债券收益率上升的速度和风险水平齐头并进,所以收益率迅速上升是危险的。杰罗姆·鲍威尔在2018年,即他担任美联储主席的第一年时的冒险可能会带来启发。

这一年以特朗普给企业减税开始,这对股票市场来说是一剂强心针。有一段时间,股票和债券收益率同步上升。当10月第一周10年期国债收益率突破1%时,股票似乎再也无法应对不断上升的债券收益率。它在这个水平上停留了大约三个月,在此期间,股市遭遇了严重的抛售。

那场“圣诞夜大屠杀”之后(2018年的圣诞夜标准普尔500指数跌幅创下记录),紧接着出现了“鲍威尔支点”(美联储当年在利率上做了重大调整,由鲍威尔主导),美联储放弃了通过“自动驾驶”缩减资产负债表的意图,实际收益率跌进负值区域,而一旦达到负值,股市就开始再次跑赢债券。

由于10年期国债目前的实际收益率为- 0.9%,收益率上升引发股票抛售还有很长的一段路要走。

是的,这可能发生,很多事情都可能发生。但在我看来,那些告诉美国银行证券他们现在更担心美联储行动太晚而不是行动得太早的基金经理们可能是对的。有很多合理的解释说明为什么我们迄今看到的通货膨胀可能是短暂的,最好的办法是相信美联储的话,假设它将保持低利率来引发更大的通货膨胀。

在我看来,目前最大的风险不是他们的成功,而是他们成功过头了。