文|宋星

距离资本江湖“一代枭雄”,国美创始人黄光裕正式获释已经2个多月了。

前些年黄光裕在狱中的时候,媒体和网友并没有忘记他,“黄光裕提前出狱”传闻曝出,国美系公司股价一波拉升,是几乎每年都会上演的桥段。

黄光裕出狱之后,他的一言一行更是备受关注,因为他身上有太多的传奇色彩。

黄光裕身上有非常多的标签,“前首富”、“商界奇才”“价格屠夫”,连女强人董明珠都曾感叹,“当时黄光裕用低价冲击市场,要把我们渠道里的小经销商全消灭。那时我们的人很紧张,不能得罪他,大连锁、好厉害!”

黄光裕此番重出江湖,外界非常好奇,他会如何带领国美?国美是否能重新崛起?

“用未来18个月的时间,恢复原有的市场地位”

2月18日,正式获释第三天,黄光裕就在国美高管会上定下高调,“力争用未来18个月的时间,使企业恢复原有的市场地位。”

资本市场对黄光裕的豪言壮语报以热烈的回应,第二天“国美系”股票全线上涨,国美零售(国美)大涨18%。

4月7日晚,国美零售举行2020年全年业绩公告全球投资人电话会议,CFO方巍在会议上再次强调了18个月的时间节点。

作为国美的灵魂人物,黄光裕虽然缺席多年,但重出江湖后的他目标依然很明确。

黄光裕在会议上透露,零售市场还有很大增长空间,国美零售有两个机会:一是国美零售近年家电销售增长不是很快,这里还有空间和机会,而且国美要从电器拓展到全品类销售;二是从线下拓展到线上,线下赋能,线上走量。

事实上,自去年6月黄光裕获得假释、乃至之前,国美零售已悄悄开始按此战略进行布局。

去年4月和5月,国美零售接连宣布与拼多多和京东达成战略合作,二者以认购可转债的形式入股国美,国美也因此得以借助京东、拼多多,扩大销售。

对于和拼多多和京东的合作,黄光裕表示,我们不排除跟任何一方合作,我们把他们视为是一个销售的平台,我们到那儿去发展、去销售、去引流。

黄光裕还表示,未来还会在其它平台开店,比如天猫、抖音、快手,在条件适合的情况下,都会去入驻。

过去当国美专心守业的时候,淘宝、京东甚至美团这样的后来者,不仅抓住了线上消费的风口,还以电商、外卖、即时配送等为切入口,打入了所有与家庭场景有关的消费市场。

黄光裕深知国美电器这一短板,于是国美去年提出了“家·生活”战略,开始启动全品类布局,从单一的家电销售平台向家电、家装、家居一体化进化。

正如CFO方巍在投资人会议上介绍的,除电器外,国美零售还将包括食品酒水、服饰鞋包、家居家装、日用百货、母婴玩具、美妆个护等六大类目,形成全品类的大采购平台。

国美表示,力争18个月,SKU(库存保有单位)数量突破50万:其中家电类从3万拓展到10万,非家电从7万拓展到40万。

第二点,从线下拓展到线上、线上线下相结合,这也是黄光裕着力强调的一件事。

为寻求线上的突破,国美在去年8月任命前百度高级副总裁向海龙为国美线上平台公司CEO,通过互联网老将亲自率队,推动国美的线上业务。

2021年1月,国美推出全新APP“真快乐”。按照官方说法,其核心战略是为构建商家和平台的娱乐卖,消费者和用户娱乐买的社交化交易。

今年2月28日,黄光裕还曾出席活动,“带货”真快乐APP,可见其对线上业务的重视程度。

为了促进线上线下的融合互补,国美零售还做了一笔金额高达178亿元的大买卖,以打造其理解的全场景购物体验,也就是通常说的新零售。

4月7日,国美零售与大股东国美管理订立协议,将旗下三个自持物业出租予国美零售。交易总代价为178.65亿元,最长租期达19年。

国美零售称,该交易为国美零售迈向新线下零售服务模式的重大举措,此举有助于创造稳定经营环境,对主体物业进行长期投入及优化运营。

以国美商都为例,国美零售拟在8层高的购物中心设置约300家全品类电器及电子消费品,糅合家电、家居、家装等不同板块,形成由下而上全场景互联。

此外CFO方巍还表示,公司未来计划将在主要城市群,包括长三角、珠三角粤港澳大湾区、京津冀、成渝城市群以及长江中游城市群,打造国美的线下全场景展示平台。

从上述种种商业布局可见,无论是线上还是线下业务,缺席已久的黄光裕都急切想要追赶上竞争对手。

国美零售成绩如何?

只是正所谓“心急吃不了热豆腐”,在黄光裕重新掌舵下的国美零售,如今市场表现如何?实际经营数据、成绩如何呢?

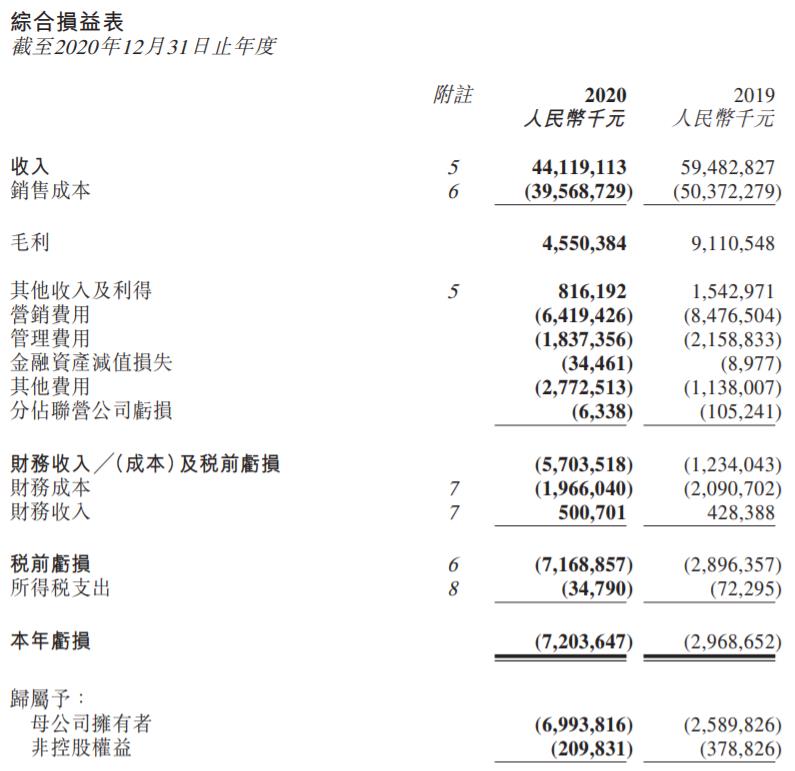

国美零售上月底公布了2020年去年业绩。去年,国美零售销售收入约441亿元,同比下滑25.83%;归属母公司拥有者应占亏损约为69.94亿元,相比上年为25.9亿元。

国美零售称,在疫情最严重的上半年,公司销售收入同比下滑约44.44%。

去年下半年,也就是黄光裕出狱之后,国美零售营收同比基本持平,与上半年相比大增提升31.29%。国美零售称营收回升得益于线上直播等新的传播方式。

不过,从整年来看,国美2020年1263间可比较门店销售收入约为379亿元,占据国美总营收的86%,线下模式依旧是国美集团收入的主要来源。

关于线上部分业绩,国美零售透露,自上线以来截至3月底,真快乐APP的GMV(商品交易总额)预计同比增长近4 倍,月活跃用户稳定在4千万规模,活动单日日活近千万。不过,国美在财报中未透露真快乐APP GMV的具体数字。

对于这个成绩,黄光裕评价称,有一个爆发的增长,也并不奇怪,因为之前的基础是几乎接近于零。也就是说,目前的快速增长并不能说明太大的问题,需要持续跟踪真快乐APP之后的数据,才能得出判断。

不过话说回来,国美如今主打的娱乐化营销虽然听起来煞有其事,实则在业内早已不是什么新鲜玩法,拼团抢购、直播带货、以及电商平台的促销活动,都可以看作是娱乐化营销。

从目前披露的信息看,国美的玩法似乎也基本类似。今年3月10日,国美宣布就内容制作服务、娱乐化营销等方面与拉进网络合作。拉近网娱为黄光裕拥有47.1%权益的公司。

国美零售委托拉近网娱为公司电商平台提供内容制作服务,包括安排拉近网娱管理的艺人、网红及制作团队,为公司的产品或推广活动制作直播或录播宣传视频等。

但国美能否做出差异化体验,吸引和留住消费者,还有待观察。

至于国美新零售方面的探索,也就是“城市展厅”样板,目前还在筹备阶段,尚未推出。

而且,新零售也不是一个新的概念,从2016年开始,阿里、小米、乃至苏宁等都推出了自己的新零售门店。

重回第一梯队并非易事

黄光裕的理想很丰满,也为之付出了努力,取得了一些成果,但现实还是很骨感的。

他入狱的这些年,整个零售、电商的环境可以说发生了翻天覆地的变化。

12年前,国美零售和老对手苏宁电器的营收都在400多亿元这个量级;12年之后,国美零售营收原地踏步,而苏宁电器营收已超过2500亿元。

根据《2020年中国家电行业第三季度报告》,线下渠道中苏宁份额为17.9%, 国美占比为8.5%,远低于苏宁。

更重要的变化来自智能手机的普及以及电商的迅速发展,带动消费者的购物习惯从线下转移到线上。

公开资料显示,2020年,阿里巴巴GMV超过7万亿元,稳居电商第一;京东全年GMV为2.61万亿元;拼多多全年GMV为1.67万亿元;排名靠前的还有微信、抖音、快手。

凭借短视频与直播内容起家的快手电商,2020年GMV达到3812亿元;苏宁易购2020年线上平台GMV为2903.35亿元。

而想要发力线上的国美,2020年全平台GMV也仅为1126.3亿元,已经完全掉队。

而且,国美在财务上也面临挑战,在互联网流量红利逐渐消失,流量成本提高的大背景下,想要“烧钱”增长,超越对手,也非易事。

财报显示,2017年至2020年,国美零售归属亏损分别为4.5亿元,48.87亿元,25.9亿元,69.94亿元,亏损幅度逐年扩大。

2017年至2019年,国美负债合计分别为456.98亿元、496.58亿元和637.11亿元,资产负债率从72.28%升至88.65%。截至2020年末,国美总负债达692亿元,融资成本达20亿元。

黄光裕也在设法补充弹药,降低负债率。今年3月2日,国美零售宣布募资44.5亿港元(约合人民币37亿元),用于偿还债务及作为运营资金。

另外,在投资者会议上,黄光裕表示,追求尽可能地做到现金流为正,“真快乐平台可能还是会有一些亏损”。从其表述来看,似乎不会大规模烧钱。

关于和对手的竞争,黄光裕称,“我认为谁也灭不了谁。只要你经营路径对,谁制约谁我觉得都是暂时的,不会真正地能够把对方排除在这个市场之外。”

诚如黄光裕所说,只要经营路径对,国美会有自己的一席之地。但是要重回第一梯队,绝非易事。