彼得森国际经济研究所研究员Tianlei Huang指出,长期以来,中国亏损但政治势力强大的国有企业,一直被认为是中国经济的拖累。这些企业问题的最新迹象是,去年中国境内债券市场的国企违约数量大幅上升。违约企业包括数家大型国企,其中包括永城煤电和清华紫光。

这些违约的消息令许多投资者感到震惊,他们一直认为陷入困境的国有企业会得到中国政府的纾困。

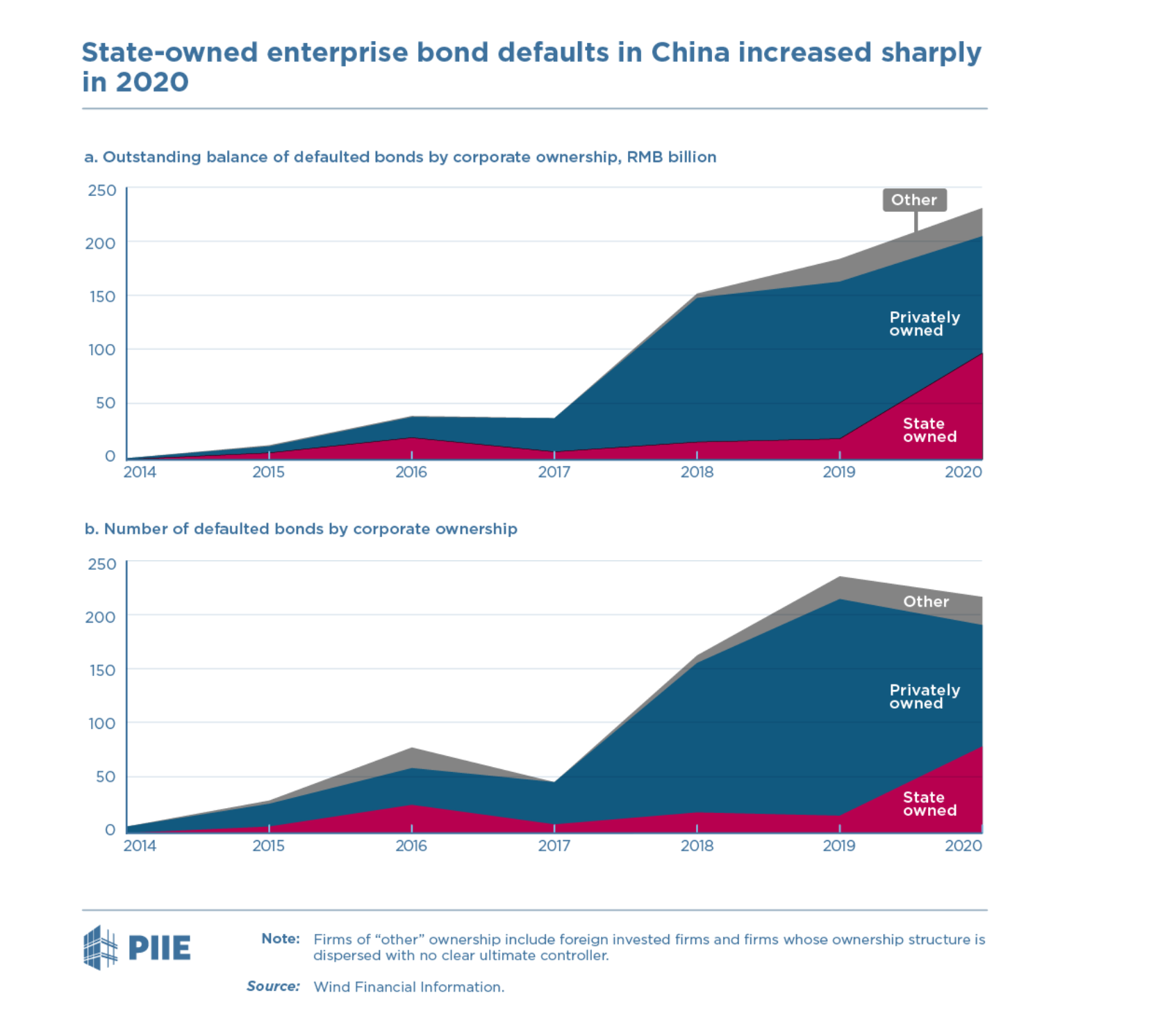

债券违约在中国并不新鲜,但过去往往主要影响私营企业。2017年至2019年,超过80%的违约发生在私营企业。但这种情况已经改变。2020年,国有企业的债券违约比例几乎与民营企业相当,国有企业共违约80笔债券,价值980亿元人民币(合151.7亿美元)。

导致违约激增的一个因素可能是,许多地方政府一直在与自身的财政赤字作斗争,因此无法为地方国有企业纾困。但中国政府也一直在暗示,政府将逐步取消对国有企业债务的担保。

事实上,尽管最新的违约事件扰乱了市场,但只要违约事件不至于失控蔓延,认识到这些亏损企业的无力偿还能力,最终将有利于中国经济。以更合理的方式为国有企业债务定价,将迫使国有企业遵守更严格的预算约束,并实施更严格的信贷纪律。

对于中国的民营企业和外资企业而言,更多国企债券违约,将有助于减少国企相对于民营企业享有的不公平优势,为更有效地配置中长期金融资源铺平道路。

在过去,中国地方政府会尽其所能救助陷入困境的国有企业,以避免裁员和税收损失的痛苦。由于政府对国有企业债务提供这种隐性担保,许多国有企业在中国境内债券市场的融资成本保持在过低水平,尽管它们的基本面疲弱,国有企业还得到了国内信用评级机构夸大的评级,而此时外国评级机构仍不被允许对中国境内债券进行评级。

过高的评级助长了道德风险,导致负债累累的国有部门充斥着数以万计的“僵尸”国企。

中国在岸市场的首起公司债券违约发生在2014年,当时一家私营太阳能发电企业无法向债券持有人全额支付利息。自那以后,发生了更多的债券违约。国有企业的违约在2016年突然增加,其中8家企业(主要是产能过剩行业)在26种债券产品上违约,价值约200亿元人民币(合31亿美元)。

当时,一些新闻报道已经在预测隐性政府担保的终结。不幸的是,这并没有发生。在接下来的三年里,国有企业债券违约率甚至低于2016年的水平,而民营企业发行的债券违约率则出现了激增(见下图)。

2020年,中国国有企业债券违约大幅增加

但在2020年,违约的国有企业债券增加了近五倍,达到980亿元人民币,其中包括一些大型国有企业的高调违约,比如河南省政府管辖的永城煤电控股集团,以及清华紫光集团。这是一家著名的半导体芯片制造商,其最终控制者是教育部,两家公司在违约前都被评为AAA级。

甚至在疫情进一步加剧原有的脆弱性之前,这两家国有企业和其他类似企业就已经面临盈利能力和治理问题。

政府不愿像过去那样为它们纾困。一方面,中国各级政府面临着十多年来最严重的财政压力,在拯救这些国有企业方面缚住了手脚。另一方面,中国政府试图向所有信贷市场参与者发出信号,“太大而不能倒”已不再适用,它打算允许更多管理不善的国有企业在债券上违约。

由于一系列国有企业债券违约,二级市场上的国有企业债务利率迅速上升,许多国有企业无法发行新的债券,而不达到这些更高的利率。

对外国投资者的影响可以忽略不计。

长期以来,外国投资者一直对中国国内信用评级机构提供的评级持怀疑态度,因此它们只持有中国公司债券的一小部分。但从中长期来看,这种情况可能会发生变化,因为越来越多的中国企业开始寻求三大国际信用评级机构(穆迪、标准普尔和惠誉)的信用评级。

两家国内评级机构,包括中国最大的一家中国诚信国际信用评级公司,最近被监管部门禁止在短期内对任何新债券进行评级。希望中国国内的信用评级机构能够吸取教训,在未来加大对中国债券的评级力度。但至少在目前,外国投资者可能会继续对至少中国国企债券保持谨慎态度。

中国证券监管机构最近重申,需要以有序的方式暴露债券违约风险,这表明人们现在对国有企业债券违约的容错度有所提高。但是,债券违约的激增可能最终威胁到金融稳定,也需要避免。这是一种明智的做法。鉴于中国经济仍处于复苏阶段,一些地方最近又因病毒爆发而面临新一轮关停,让太多不健全的国有企业同时破产,弊大于利。

但是有序的风险暴露说起来容易做起来难。一些地方政府可能仍试图避免通过债券违约将管理不善的国有部门的风险暴露出来,这反过来可能给它们的财政带来更大压力。与此同时,一些投资者担心,一些实际上有能力偿还债务本息的国有企业发行人,可能打着市场化违约的旗号,故意逃避债务。在回应这些担忧时,中国国务院副总理刘鹤强调,政府对逃避债务等企业不当行为“零容忍”。

即使未来信贷市场上国家隐性担保可能不再是金科玉律,但政府的救助很可能会继续下去,尤其是对于被视为在某些尖端技术领域自力更生的国家目标,具有重要战略意义的企业。

此外,银行贷款的隐性担保很可能会继续盛行。虽然中国的企业债券市场目前已成为世界第二大市场,但银行信贷仍是企业资金的来源,远大于通过债券和股票直接融资。根据Wind资讯的数据,截至2020年11月底,未偿还的企业债券总价值接近26万亿元人民币(4.02万亿美元),而同期未偿还的企业贷款余额是其4倍多,达到107万亿元人民币(16.56万亿美元)以上。