彭博作者Shuli Ren的评论称,华融美元债券的债权人,会遭受极大的融失,不要指望政府出面救助。

中国最大的不良资产管理公司、国有企业中国华融资产管理有限公司正在上演拙劣的闹剧。

今年1月,前负责人赖小民被判处死刑,他从2012年开始管理这家公司,直到2018年4月陷入困境,被判犯有受贿罪,还有重婚罪。

赖在数周内被处决。4月1日,华融表示无法按时发布去年的财务报表,表示审计师需要更多的时间和信息。中国最能影响力的中国财经新闻媒体财新报道称,推迟上市是因为可能进行“重大”重组。

华融的美元计价债券大幅下挫。这批3亿美元、利率为3.375%的债券将于2022年5月到期,截至上周五收益率为9.94%。这家准主权债券发行人发行的未偿债券规模接近220亿美元,目前的定价与中国垃圾级房地产开发商类似。

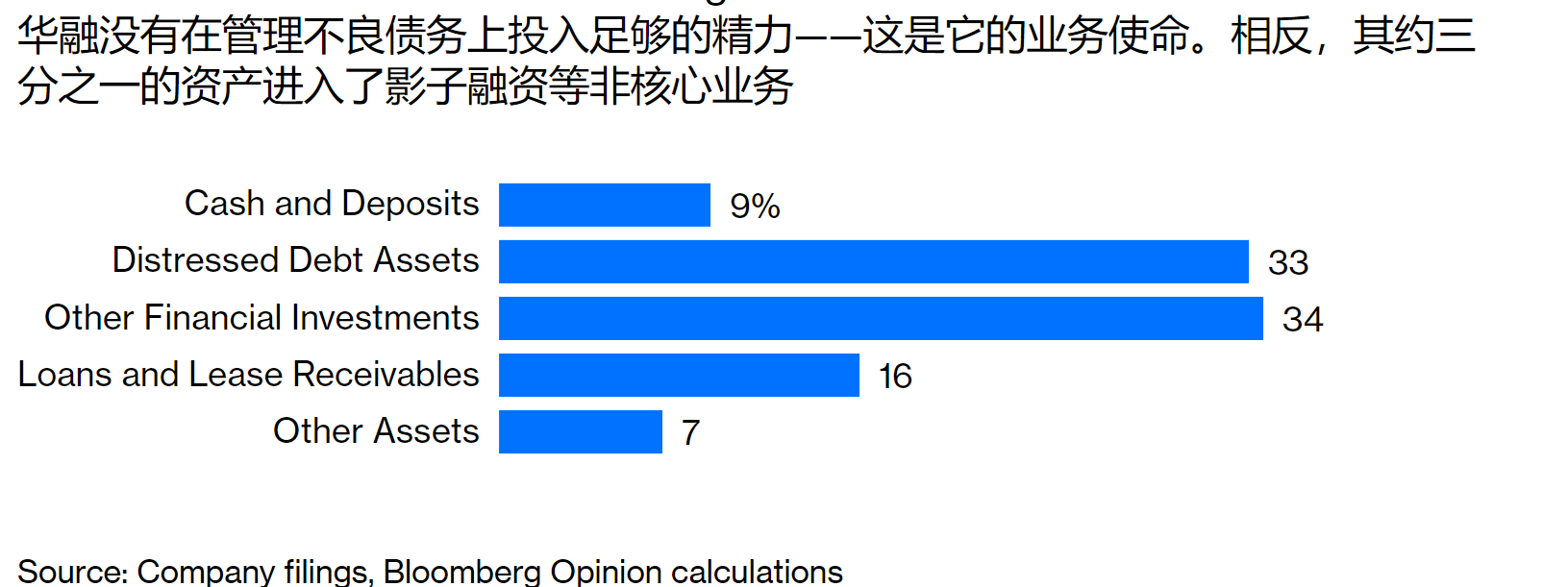

如果说有什么不同的话,那就是这次债券抛售,可能还不足以反映违约的可能性。对华融轻信的债权人来说,一场严重的折价迫在眉睫。他们购买这些债券是因为华融的投资级评级。截至今年6月,这家资产管理公司坐拥人民币1.6万亿元的债务。与此同时,华融1.7万亿元资产中的三分之一早就该进行深度清理了:三年来,中国一直试图出售华融的非核心资产,但进展甚微。

现在华融的问题被认为是赖的责任。据财新报道,他经常去香港,并在那里有了第二个家庭,有一对双胞胎孩子。

赖并没有剥离中国商业银行的坏账,这本来是政府给华融的任务,而是走上了扩张之路,涉足从私人股本到香港垃圾债券交易的方方面面。2016年底,不良债务资产仅占总资产的26%,低于两年前的34%。与此同时,其他金融投资占总投资的40%。彭博数据显示,截至2020年6月,这些非核心业务投资仍达到5900亿元人民币,约占总资产的三分之一。

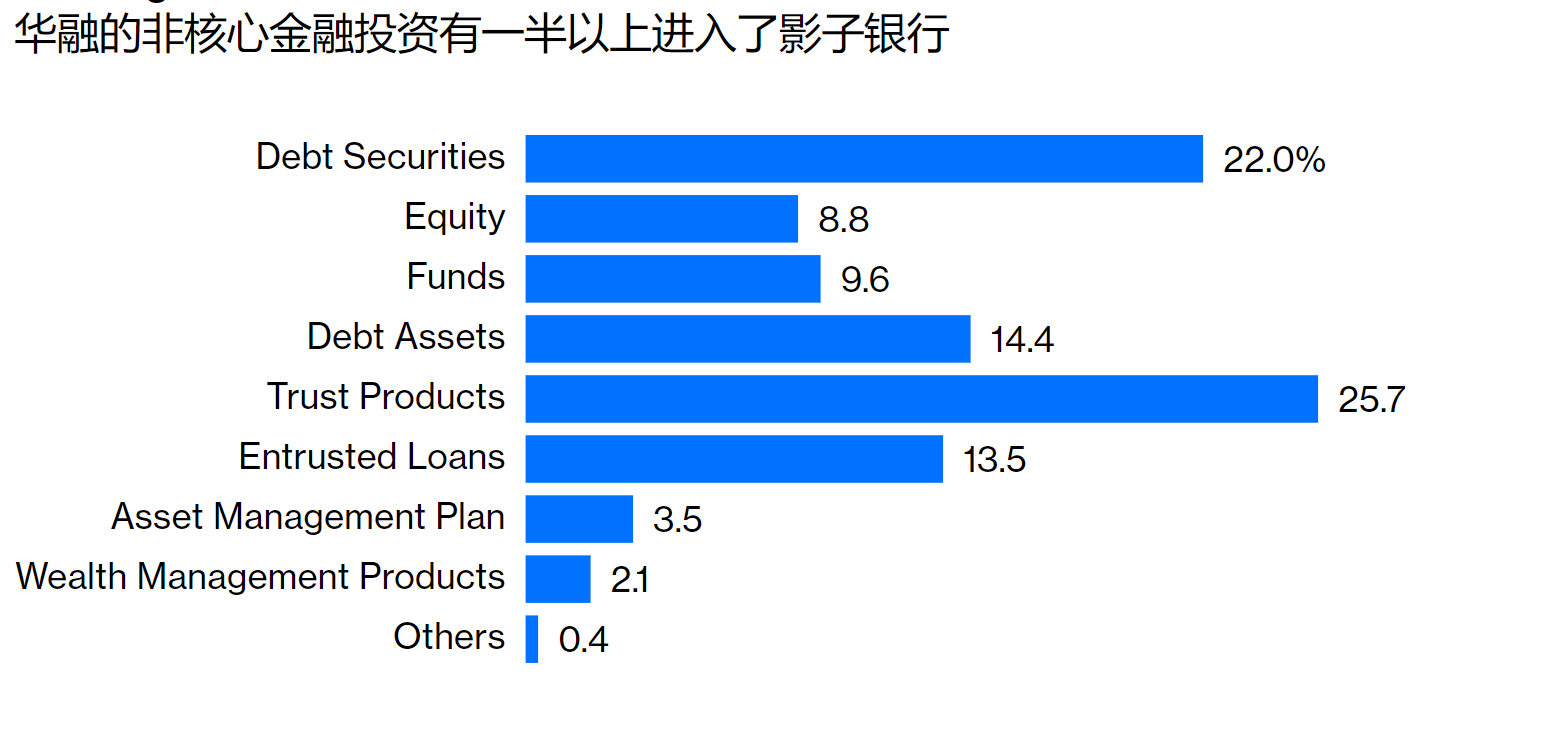

这些非核心资产无法迅速处置,因为它们缺乏流动性,而且难以估值。如果赖只是个做短线挣快钱,华融至少可以通过大宗交易出售债券和股票。然而,华融是通过错综复杂的中国内地合资企业和香港空壳公司,大举投资影子银行产品。穆迪数据显示,截至三年前,华融公司超过一半的非核心金融投资(人民币3,550亿元),进入了影子银行。

乐观者表示,华融将全额兑现其持有的美元债券。这是因为,截至2020年6月,中国财政部拥有华融57%的股份。与此同时,美元债券的持有者可以放心,这些票据大多是由华融国际控股有限公司(Huarong International Holdings Ltd.)担保的。根据最新的债券销售说明书,华融是其总部位于北京的母公司的“核心子公司”。

这种想法很天真。我们在这里看到的是一个纠缠不清的大麻烦,而重婚是看待这种情况的最好比喻。和赖一样,华融也一直维持着两个家庭,在岸和离岸。但这已经成为一种代价高昂的安排,华融的遗产执行人——这里就是政府,必须决定支持一个家庭而不是另一个家庭。

到底会是哪一家呢?

从政府的角度来看,香港离岸债券投资者的热情,在一定程度上要为赖的扩张行径提供了廉价资金。2017年,华融国际的资产激增至2820亿港元,约占集团总资产的12%。其后两年半,相关金融资产减值逾120亿港元。结果,离岸子公司产生了约200亿港元的税前亏损。

华融在本应清算内地银行坏账的情况下,却开始玩起了香港的金融玩具,这没有任何道理。赖的活动在香港金融界已不是秘密。

当然,对于一家资产管理公司来说,财政部作为大股东是一件大事。但是,清华紫光、北京大学方正最终也是国有的,控制权可追溯到教育部。然而,中国却允许其两所最著名的大学的商业分支机构违约。如果中国领导人没有干预这些违约,为何要去帮一个流氓官员擦屁股。

事实上,中国政府在法律上没有必要做任何事情。华融的美元债券是由其海外子公司担保的,而不是母公司。而华融国际凭自己的力量将难以兑现所有未偿美元债券。截至6月份,该公司仅持有169亿港元现金。其1980亿港元的资产中有一半是贷款给“其他子公司”,这些贷款可能需要很长时间才能转换为现金。另外20%是金融资产,容易出现减值。

华融的母公司可能为这些债券中的大多数提供了所谓的保证书,但这些只不过是君子协定。谁都不知道中国法院对keepwells协议的立场是什么,这是指母公司对子公司的一种担保。

中国的破产案例太少,没有什么先例可循。

最有可能的还是会出现重组。华融的核心业务,处置不良资产将得以生存,因为中国有2.7万亿美元的不良贷款需要打包。但美元债券就不是这样了。中国对华融不负责任扩张非核心资产的愤怒,并没有因为赖被处决而消失。每个促成这种行为的人都将要忍受债券的大折价。