近期美国复苏程度“肉眼可见”,但随之而来的通胀上行风险却不小。路透社分析师列举主要五大比较敏感的数据。

一、美债收益率

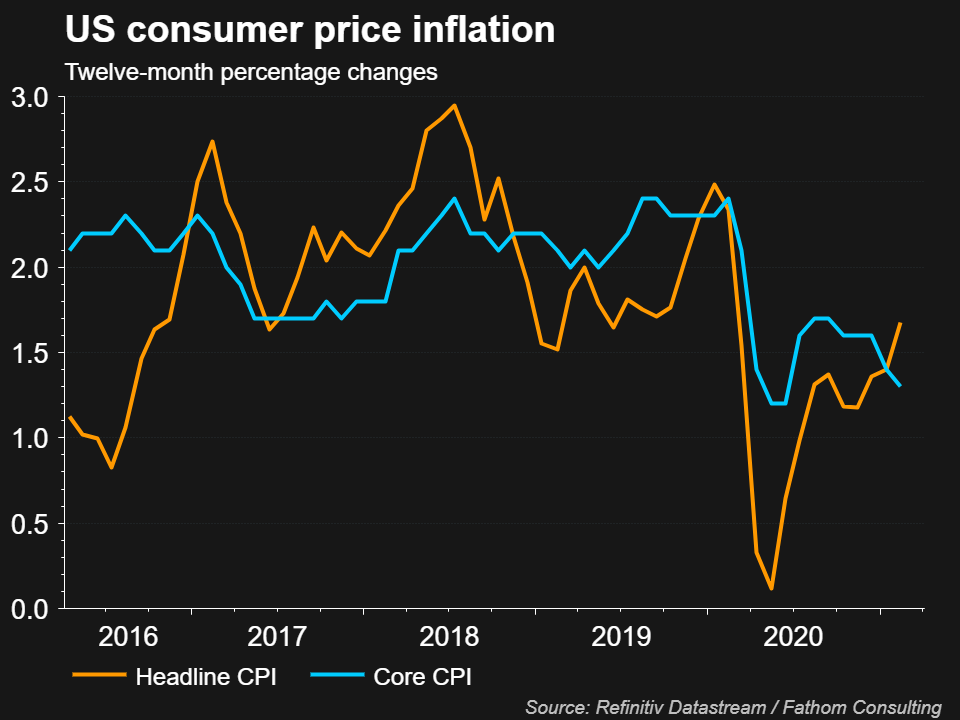

美国3月消费者物价指数(CPI)于下周二(4月13日)公布,市场准备从这些数据中寻找大规模刺激性支出正在刺激通胀的迹象。不断上升的通胀预期,帮助引发了第一季度美国国债的抛售,将收益率推至疫情爆发前的高点。

若该指数继续表现强劲,可能引发收益率再度跳升,对股票市场来说则是个坏消息,此前标普500指数攀升至纪录新高,尤其是那些增长强劲的个股。

美联储主席鲍威尔(Jerome Powell)表示,随着美国经济重开,加上供应瓶颈,支出激增可能会在今年推高物价,但不会导致导致通胀式的价格上涨。分析师预计,3月份消费者价格指数同比涨幅中值为2.4%,高于2月份的1.7%。

二、中国经济

中国国内生产总值、信贷增长、贸易、工业产出和零售额等数据,可能会证实美国经济从大规模封锁中复苏势头日益强劲的说法。经济学家预计,定于周五(4月9日)公布的中国第一季度GDP同比增幅将高达20%,由于全球制造业复苏和国内支出大幅复苏,2021年中国经济增速将达到近两位数。

但投资者担心政策制定者将缩减宽松的货币政策,而蓝筹股在3月份录得一年来最糟糕的表现。中国总理李克强表示,北京方面将把重点放在巩固经济复苏上。此外,中国总理驳斥了2021年GDP增长目标过低的说法。

三、美国企业利润

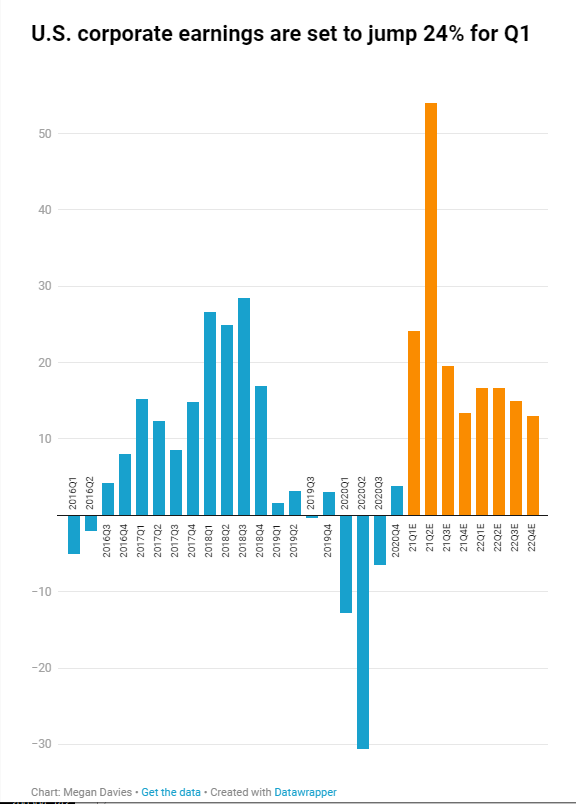

美国企业将与主要银行一起拉开财报季的序幕,有望实现自2018年第三季度以来最大的季度业绩增长。2018年第三季度,时任总统特朗普的减税政策推动了利润增长。

金融市场数据提供商路孚特(Refinitiv)的数据显示,标普500指数第一季度整体收益预计较上年同期增长24.2%。在此之前,能源和金融类股大幅上涨,这些股最有可能从此次反弹中获益。美国总统拜登提议将企业税从目前的21%上调,这也将成为未来企业盈利可能面临的一个风险。瑞银(UBS)估计,28%的税率将使标普500指数成份股公司的每股收益减少7.4%。

四、欧洲漫长复苏之路

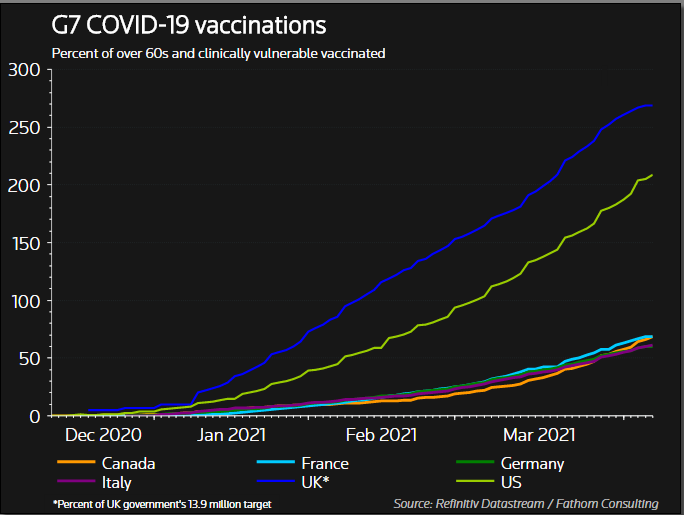

为抗击疫情,欧元区仍处于深度封锁之中,但也传来了一些好消息。目前,法国已有超过1000万人接种了第一针疫苗,比政府的原定计划提前了一周。德国的新冠病毒疫苗接种运动也加快了速度,意大利的目标是在9月底之前为至少80%的人口接种疫苗且其国内很快能获得更多地疫苗供应。

疫苗竞赛是经济重新开放的关键,这方面的新闻将继续受到关注。前瞻性的PMI指标也让人有理由相信,各经济体在应对新的封锁方面比预期要好。

五、新行长,没有新气象

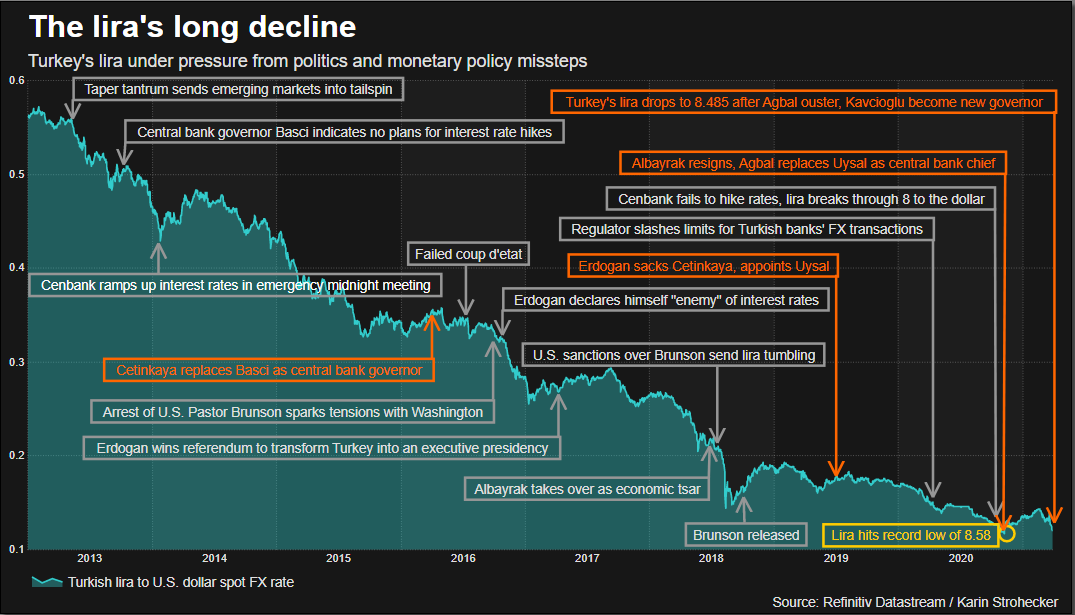

土耳其央行(Turkey’s central bank)将举行新行长萨哈普·卡夫乔卢(Sahap Kavcioglu)领导下的首次会议。自上月他的前任意外被解职以来,里拉兑美元汇率大幅下跌,而通胀预期正迅速上升。政策制定者将利率维持在19%不变,但预期的降息时间已经缩短。

在南美,周日(4月11日)的选举可能会证实该地区的左翼转向,让投资者有更多值得思考的地方。在厄瓜多尔总统决选之前,围绕是否需要社会主义或市场友好政策来重启经济的辩论已经持续了数月,一位左翼经济学家在大多数民意调查中处于领先地位。

在秘鲁,民调显示没有明确的获胜者,有六名候选人角逐6月的决选,使这次选举成为近年来最不可预测的选举之一。