美东时间4月2日-6日,由加美财经和北美跨境电商俱乐部联合举办的“北美跨境电商新趋势”线上论坛火爆开场。众多中美加三地的跨境电商行业大咖齐聚一堂,在为期五天的分享中讨论了该行业出现的新形势、新玩法,并从平台、营销和物流三大领域就从业者关心的问题交流答疑。

美国电商去年销售额同比增40%,除亚马逊外其他平台也可圈可点

疫情以来,由于美国和加拿大实行居家令、封锁令使线下零售商闭店,同时政府又出台了各种刺激消费政策,使得消费者购物模式正在由线下往线上迁移。

品牌渠道服务商6blu创始人Kenny Li 在演讲中援引Digital Commerce 360 的数据显示,2020年美国电商销售额比2019年增长了44%,而此前一年的同比增速为14.9%。目前,电商在整个美国零售业的份额已经从2019年的15.8%上升到21.3%。

从各家电商的表现来看,行业龙头亚马逊2020年销售额增长了32%。虽然数字并不算惊艳,但因其基数较大,从销售额绝对值上来看仍是全年表现最好的公司。增速比较快的是其他的一些零售商,如以沃尔玛、BestBuy,Target等为代表的美国传统零售商,业绩增长都超过了100%。

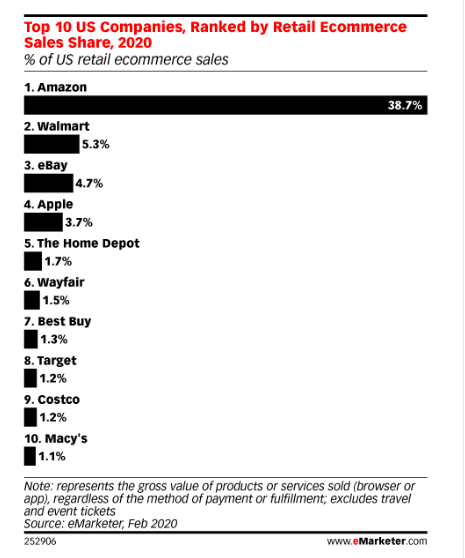

Kenny还列举了目前排名前十的美国电商平台。根据emarketer.com数据显示,亚马逊仍位居榜首,份额占整个市场的39%。接下来前十名分别是沃尔玛、eBay、Apple、Home Deport、BestBuy、Target、Wayfair,卖生鲜食品的Crocus,以及Costco,这些都是零售商。

独立站建站平台Shopify上的卖家则一共贡献了1190亿美元的销售额,它超过了沃尔玛的460亿美元的销售额,仅次于亚马逊的3090亿美元,体量是后者的约三分之一。新兴电商网站etsy.com表现也很亮眼,去年销售额同比增速达到128.7%,金额达到6.17亿美元。

Kenny表示,疫情期间各商家物流方面的竞争也日趋白热化。亚马逊力推一天到货,各大零售商充分地利用了零售店,将其变成了一个个小仓库,以提高派送的速度。

而从产业趋势来看,去年以来线上采购不再只是以B2C为主,B2B的销售增长也非常快。多渠道的销售成为更多卖家的选择,而不局限于只在亚马逊买或者是Shopify卖货。同时,商家的选品和营销也出现一些新玩法,有四大类产品非常热销,包括定制产品,家居家庭用品,健康科技产品、生鲜产品等。预计随着疫苗分发的加快,旅游行业的复苏,旅游产品及服装也将迎来新一波增长。

Kenny说:“疫情大大加速了美国电商的发展,但其仍处于初期发展阶段,行业中有大量机会。“他建议卖家铺设渠道要尽量多元化,不能满足于只在亚马逊等单个渠道运营。同时,卖家还应努力提高自己物流的配送速度,才能在竞争中获得优势。

加拿大企业消费者将延续线上采购,个人消费者愿以优惠换物流延迟

加拿大UPS客户解决方案总监Eva Jiang分享了该公司对加拿大中小企业线上销售以及对消费者的线上购物行为的调查分析。

Eva表示,UPS在去年5月4日到7月6日对1800多家加拿大中小企业做了五轮的问卷调查。结果显示,有70%到80%的企业表示,疫情对他们的运营造成了非常大的冲击,无论是从销售额、现金流、库存补充各个方面都经历了巨大的挑战。

但即使在疫情中挣扎经营,为了适应新的市场环境,其中还是有一半的企业选择投资开发线上的渠道,而且他们表示在疫情之后,也会把重点放在线上渠道。

Eva表示,她对于未来的线上购物热潮持续发展的趋势十分乐观。根据UPS Pulse of the Online Shopper™ Study显示,全球去年新增网络消费者达到1.56亿,相较疫情前,有63%的消费者表示自己更多地在网上购物了。其中86%的受访者表示,今后他们也会继续选择网络购物。尤其是在食品类需求方面,他们未来会更倾向于通过网络平台来解决。

分析还发现,企业和个人买家对于线上购物的消费习惯也有明显不同。78%的B端(企业类)买家在采购前会调查商品价格,其次是产品的评价、运输成本、运输时间以及产品细节。60%的人认为,在未来的1到3年里,他们的线上购买量将与目前水平持平。23%的买家认为,他们会加大平台的采购量,17%表示不是特别确定。值得注意的是,没有受访的B端买家表示其线上平台采购量会下降。

Eva表示,如果中国跨境商家有的是B端业务,为保证服务响应速度和服务质量,海外仓的利用和退换货管理将会是两个非常重要的环节,“海外零库存”将不是一个可行的方案。

相比之下,C端(个人消费者)的买家采购前也会首先查看价格,同时71%的个人消费者表示,物流的价格和时效是他们选择是否购买产品时非常重要的因素。不过,个人消费者虽然更倾向于快速的物流配送,但却也不是必须的。有44%的消费者称,如果商家有一些让利的行为,他们愿意等待更长的时间。比如产品价格更便宜,赠送购物积分或未来购物的抵用券。

Eva谈到了她和团队对市场的一些观察,如各大零售商疫情期间纷纷降低了免邮额,如果消费者选择7天或14天后送达,还会提供免邮。其中有一家零售商,为鼓励消费者选择14天送货包邮,每天还会抽出十位消费者,赠送300加元的现金券。

她说:”2021年网购已成为新常态,但也会带来诸多挑战。中国跨境电商卖家需要思考的是,如何可以在不影响消费体验的前提下,降低物流成本。“

跨境电商如何迎风而上?

面对这些北美线上购物新趋势,作为跨境电商应该如何应对?

跨境物流全链路解决方案提供商美欧通创始人Ryan Chen表示,从业者要分析短期趋势和长期趋势。短期来看,要关注供给侧和疫情后跨境电商新增货量的留存率之间的关系。几个物流大厂预测,疫情后新增货量留存率接近60%,而鉴于美国电商销售总额因为疫情增长了40%左右,二者相乘,也就是疫情后电商销售将较疫情前增长20%-30%。在考虑到其他增量因素,他认为今年总体电商货量增长将在30-50%。所以,如果卖家的供给侧增长能达到50%,总体还是能达到平衡。

原红杉资本中国基金董事总经理 Kevin Pan从投资机构角度分析了电商的商业模式。他表示,目前跨境电商卖家竞争不仅在销售端,越来越多走向后端供应链的竞争。中国供应链的柔性生产和供应能力是得到很大提升,部分企业已不再满足于仅仅成为对外贸易中“价廉物美”的供货商,小单化、个性化订单的响应速度明显增加。加之国内电商运营经验、海外品牌运营人才的积累,以及资本带来的溢出效应,促进了近年来以自有品牌出海为特征的跨境B2C电商的出海潮。

他认为,国内电商行业经过20多年的发展,已经从“新业态”变成了“新常态”,当最早一波的红利消失后,对于跨境电商企业来说,就要从野蛮生长阶段,过渡到精耕细作的阶段。他建议商家应准确定位,并在品牌上寻求差异化,同时通过整合上下供应链,提高服务反应速度,才能够持续享受到这个行业成长带来的红利。

敦煌网全球本土化副总裁,敦煌(美国)首席执行官Eason Yi认为,对于想要出海的中国电商品牌来说,目前是打入北美市场和进行融资的最佳机会。当前市场上有两种跨境电商发展路线,一是“品牌人做电商”,着力点是要提高市场的份额,提升品牌认知,专注于企业高速成长;二是“电商人做品牌”,强调品牌溢价和用户粘性。两者都具备高速成长性和广阔的市场空间。

他表示,不论企业是“品牌人做电商”,还是“电商人做品牌”,今年一定要做全渠道线上线下打透,同时要本土化落地,第三要提高融资的能力。他说:“CEO们一定要把融资当成自己的头号大事来抓,抓不住的话,你融不到资,别人融到资了,就会有更快增长和更大发展。” 总之,全渠道,本土化,树品牌,抓融资,尽快完成企业的转型升级。

加拿大电商Shopper+创始人 Jack Zhan长期观察中美两国的B2C电商品牌。他认为以前中国电商是以追求性价比为主,但未来会走向多元化的发展,更加追求垂直化、细分化和私域粉丝化。

他特别提到,在线下零售里面有一种现象叫category killer(品类杀手店),这类店基本专注做某个商品类别,在品类或季节性规划方面特别擅长,并以此在过去的很长的时间里创造了许多不俗的销售业绩。他提醒商家应特别注意并研究这类“品类杀手店”的销售策略,同时根据消费趋势的变化注意备货风险。对于衰退期的品类要提前消极备货,而对于重新恢复的消费需求(如旅游出行)提前囤货。

他还表示,跨境电商还将出现多触点化的趋势,未来不仅在亚马逊可以卖货,Facebook, Youtube等都会出现直接购物的通道,直播带货与本地生活相结合,对物流速度的要求也会越来越快。

配送规划管理解决方案SuperRoute创始人 Mathieu Yang认为,北美市场2021年的主题词是“变化”。从大环境来看,疫情仍未完全消除,可能给市场带来不稳定因素,而且由于人口市中心的主要聚居点向周边郊区迁移,对产品品类、营销方式、销售市场、尾端物流也会带来影响。

他也同样提到“本地化”的重要性。他说:“不管你的工厂是在中国还是在美国,前端的运营一定要在市场所在地。同时,企业一定要对行业变化进行一个预测,因为当地市场任何一件小事,如某个省的封锁,或者是某条运输线路的堵塞,都可能对整个市场产生巨大影响。只有本地化运营,商家才可以针对这些变化做出快速的调整。“

风口正旺,面对新一轮机遇,高速发展的中国电商企业将以其网络化的供应链体系、丰富的产品线、过硬的产品质量,多样的营销形式以及迅速稳定的物流为核心竞争力,将中国制造推向更广阔的海外市场。