路透社发表了一篇评论文章《新冠之年,华尔街的破败与繁荣之年》,如下:

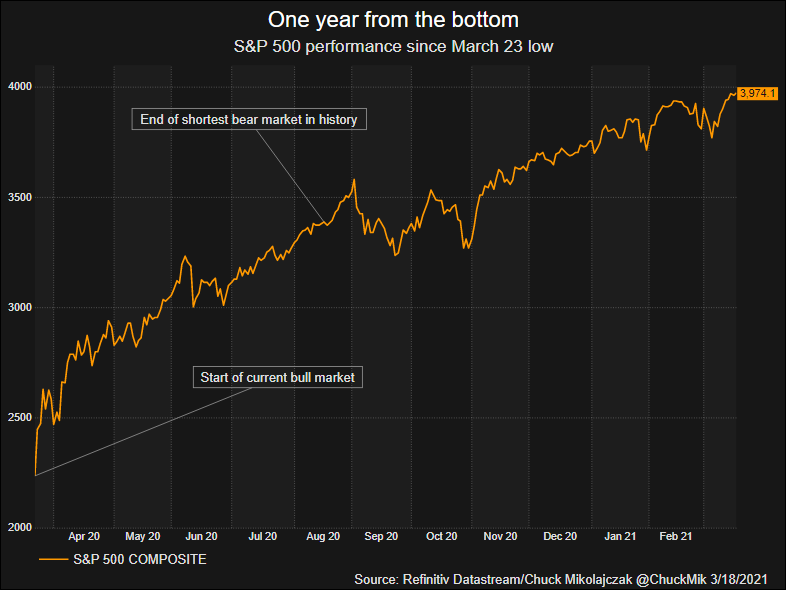

最近几周华尔街的狂躁与一年前的新冠恐慌形成了鲜明的对比。美国股市周二(3月23日)将迎来一个周年时刻,因为去年的这个时候,美国股市因新冠疫情打击而创下了一个低点(也是一个底部),而随着政府的大规模刺激以及疫苗推广,现在美国经济已出现惊人的反弹。

随着投资者的乐观情绪增强,股票开始从此前的抛售中恢复过来,这场抛售结束了长达11年的历史最长牛市。

标准普尔500指数在去年3月23日以2237.40点收盘触底,并在8月18日突破了2020年2月19日的牛市高点,当时该指数以3389.78点收盘。这个高点标志着史上最短熊市的结束,也证实了去年3月23日以后新的牛市已经发动。

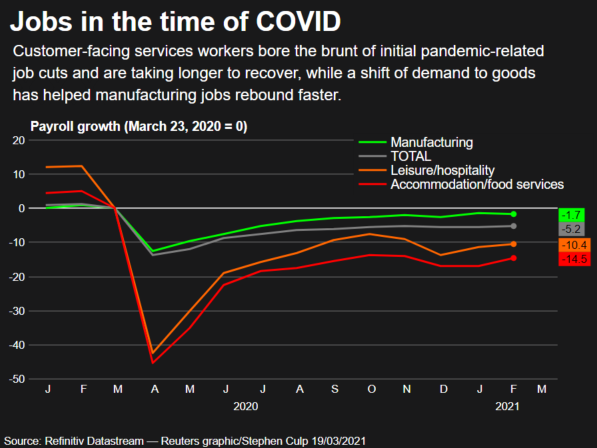

最初的封锁对面向客户的服务部门打击最大,因为遏制新冠传播的相关规定不得不关闭了餐馆,还重创了旅游和休闲行业。

这些行业的工作岗位,通常是工资水平较低的行业,一夜之间蒸发了,随着新冠感染率的起起伏伏,这些工作岗位迟迟未能恢复。

相反,停工导致消费需求从服务转向商品,提升了美国工厂的弹性,促使制造业就业岗位的恢复速度超过整体。

伴随着美国联邦储备委员会和政府提供的刺激措施,股价努力摆脱低点,这部分得益于疫苗的开始推广和对经济重新开放的乐观情绪。

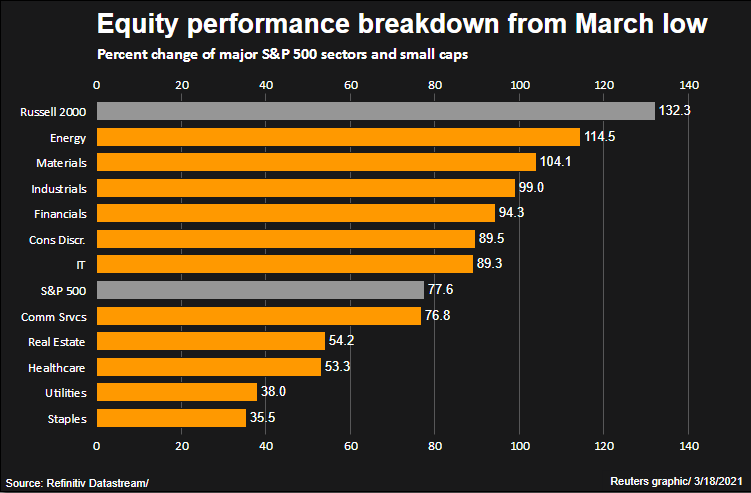

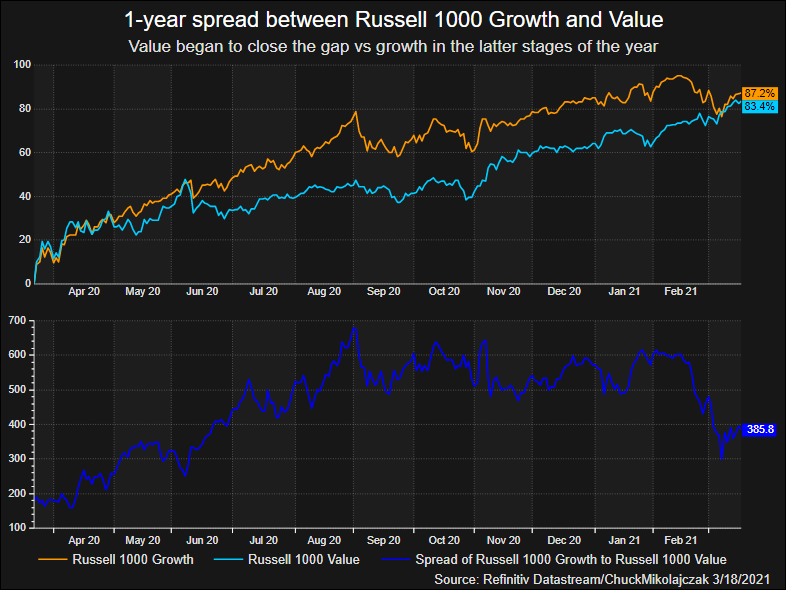

但是在疫情初期引起关注的公司,例如亚马逊、Zoom Media和远程医疗公司Teladoc等所谓的适应于“居家”政策(stay-at-home)的公司,其命运在2020年下半年开始转向,能源等周期性行业开始复苏,原材料和小盘股受到更多青睐。

随着对重新开业的乐观情绪开始上升,投资者对传统上在经济从衰退中复苏时表现良好的股票的胃口也随之上升。这些股票中的许多属于“价值”范畴,因为它们在很大程度上被科技和通信服务等行业中更大的“增长”股票所掩盖。

这种基调的变化帮助价值股缩小了过去几年来与成长股的表现相比不断扩大的差距。

对于中长期恢复预后的不确定性,在继续居家和重新开放之间有几个关键点。

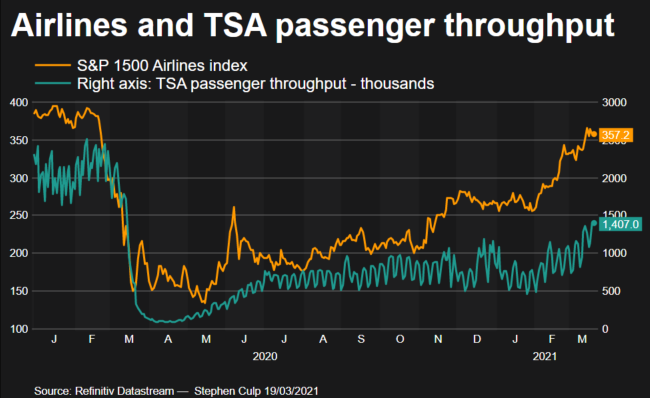

例如,股票市场将目光投向了当前严峻的状况之外,并转向商业航空旅行的预期复苏,这可以通过比较航空运输数据和航空股来看出。投资者清楚地看到,尽管运输安全管理局(Transportation Safety Administration,简称TSA)提供的乘客数量持续低迷,但这个受打击的行业仍在慢慢复苏。

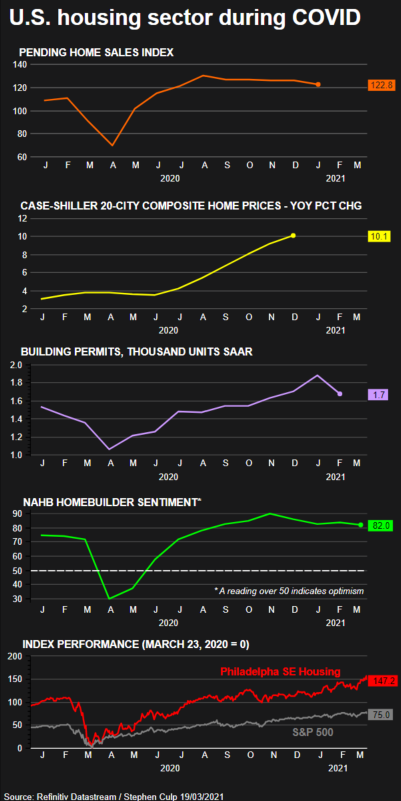

住房市场一直是美国经济复苏的明星,反弹幅度超过了疫情前的水平,因为人们对降低人口密度和家庭办公空间的追捧,加上历史上较低的抵押贷款利率,使需求飙升,房价飙升,市场上的房屋供应量达到历史最低点。

自低谷以来,地产股的表现也超过大盘。一年后,费城SE住房指数上涨近150%,几乎是同期标普500指数涨幅的两倍。

该行业的强势也提醒人们,是谁在这场大萧条以来最大的经济衰退中遭受了最严重的影响,因为低收入的美国人通常租房,不太可能成为潜在的购房者。

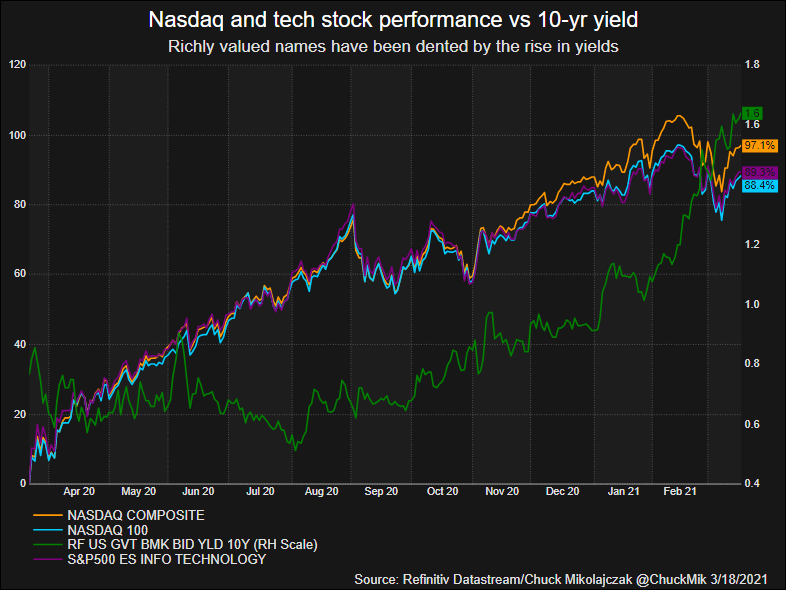

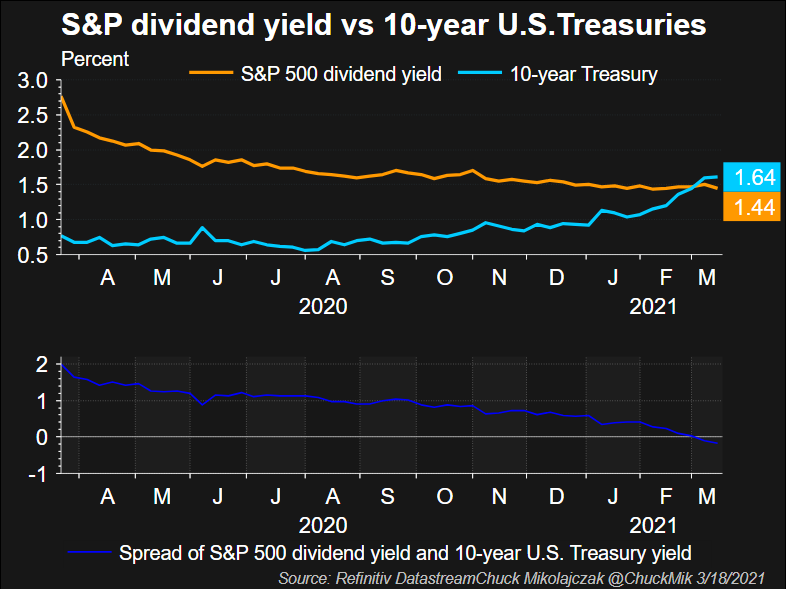

由于美联储的宽松货币政策使国债收益率保持在历史低位,这也将房屋抵押贷款利率推至历史最低水平,股市也受益于所谓的“TINA”,即“别无选择”(there is no alternative)。基准10年期美国国债的收益率在一段时间内低于标普500指数的股息率。

但最近几周这种情况发生了变化,因为对经济迅速改善的预期也引发了对通胀的担忧,如果国债收益率继续上升,可能会削弱股票的吸引力。

过去一个月利率的快速上升也拖累了估值丰厚的成长型公司,因为利率可能会压缩未来的收益。这也拖累了纳斯达克指数,其中包括苹果、Alphabet和微软等超大盘成长股。