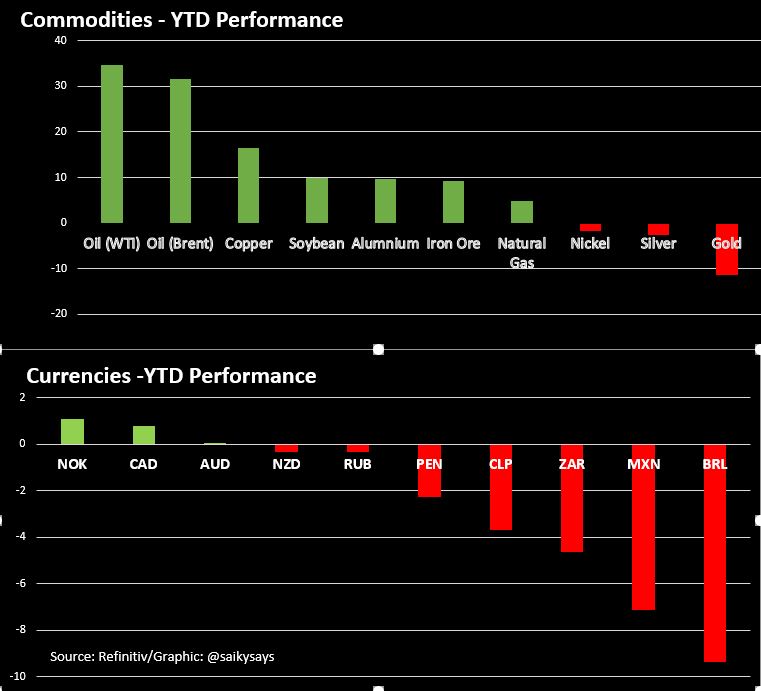

据路透社报道,大宗商品“超级周期”(“超级周期”是指在相当长的一段时间内,大宗商品价格一反常态,出现长期且大范围的上涨。)的到来以及从铁到铜的价格上涨,都使得资源相关的货币前景一片光明,但这一趋势并没有让所有货币都受益,新兴市场货币很难跟上发达国家货币的步伐。

近期美国公债收益率大幅走高,引发全球市场震荡,新兴市场货币走势一直居高不下。石油、铁矿石、煤炭和铜等大宗商品在决定俄罗斯卢布和南非兰特等货币未来前景方面发挥着关键作用。

自2020年触底以来,油价涨幅一直令人瞠目。从沙特-俄罗斯原油战争期间油价跌破每桶20美元(约合128元人民币)至今,油价已上涨了两倍多。但疫苗接种进度停滞不前、经济增长前景黯淡、各国国内债务负担上升以及地缘政治紧张局势等因素,都拖累了许多新兴市场国家的货币。

道富环球市场(State Street Global Markets)高级外汇投资组合经理艾伦•赫德(Aaron Hurd)表示:“这些事实无疑指向同一个问题,即各国国内风险以及新兴市场大宗商品货币的复苏将面临更大的风险,特别是财政方面的风险。”

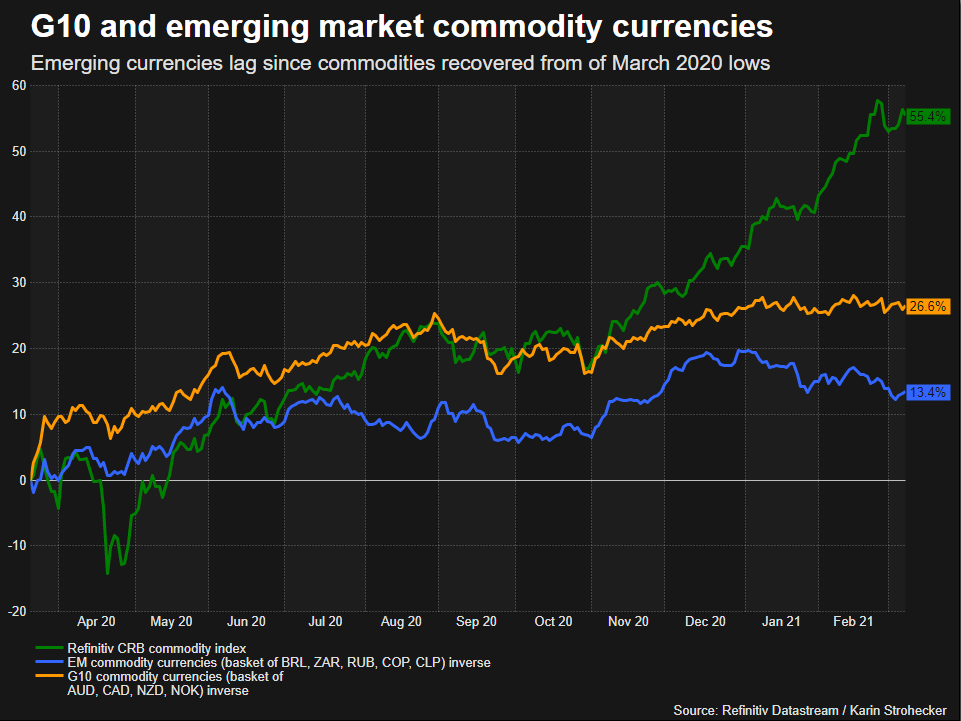

位于美国纽约的国际金融服务公司摩根士丹利(Morgan Stanley)发现,与以往的超级周期相比,新兴大宗商品货币的起步速度要慢得多。2008年全球金融危机爆发后,大宗商品价格随即反弹,在2010年末、2014年和2015年开始反弹之后,复苏阶段持续了约21周。

无论何种情况下,商品价格平均15%的上涨都会导致全球商品货币兑美元升值7%-8%,新兴商品货币根据地区的不同,上涨率则会达到1%-4%。

摩根士丹利的詹姆斯·洛德(James Lord)表示:“在当前周期的21周阶段,大宗商品价格也上涨了15%左右,但全球外汇的表现要逊色得多。”他指出,收益率下降、经济增长疲软和债务负担持续加重是其表现不佳的原因,尤其是刚刚触底开始反弹的新兴货币领域。

最新数据显示,投资者近几周撤出了新兴市场货币。2021年伊始,新兴市场的乐观情绪有所减弱,包括摩根士丹利和摩根大通(JPMorgan)在内的许多大银行已出于谨慎考虑将资金转入更为稳定的市场中。

然而,荷兰国际集团(ING)外汇策略师弗朗切斯科·帕索莱(Francesco Pasole)表示,与过去5年的平均实际有效汇率相比,新兴大宗商品货币的估值一直高于10国集团(G10)。他说:“相对有吸引力的估值是令新兴市场货币以及大宗商品市场不那么容易受到美国公债收益率上升影响的因素之一,好像2013年之前的“缩减恐慌”(“缩减恐慌”,即在经济好转背景下,市场提前押注美联储进入紧缩周期减少流动性供给,从而导致此前依靠宽松资金供给上涨的资产类别不涨反跌的连锁式行情)场面又卷土重来。”