纳斯达克综合指数上周五暴跌4.2%,创下历史上最大单日点数跌幅。这场抛售已经波及全球,以科技股为主的韩国综合股价指数(Kospi)周一重挫8.1%。

不过,大多数市场分析师仍然保持相对乐观。最新研究报告普遍认为,这轮抛售更像是牛市中的一次必要降温,而非趋势逆转。

摩根士丹利策略师迈克·威尔逊领导的团队在周一发布的报告中,首先分析了这轮回调的原因。

威尔逊表示,上周五的抛售主要集中在半导体和存储芯片股票。这些板块今年涨幅巨大,因此在投资者持仓过于拥挤以及杠杆ETF交易机制的影响下,变得特别脆弱。

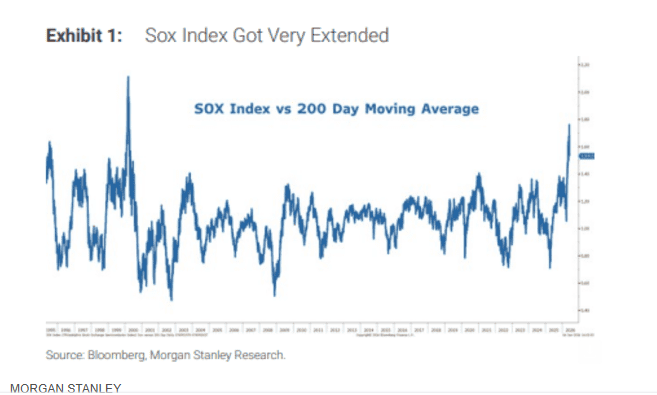

威尔逊特别提到费城半导体指数(SOX)。该指数上周五暴跌10%,创下2020年以来最大单日跌幅。

不过他说:

“起点很重要。上周中期之前,这个指数年内累计上涨了96%,并且比50日移动平均线高出约35%,这是过去约25年来最大的偏离幅度。此外,其9日相对强弱指标(RSI)达到83,显示上涨已经严重过度延伸。”

由于半导体板块与市场中的动量交易高度重叠,长期动量因子当天也出现2020年以来最大回撤,下跌8%。

威尔逊警告说:

“这些变化未必意味着这些板块牛市已经结束,但这类板块通常也不会立刻恢复上涨。”

他认为,未来几天市场最关键的问题是,投资者仓位需要多久才能恢复正常。

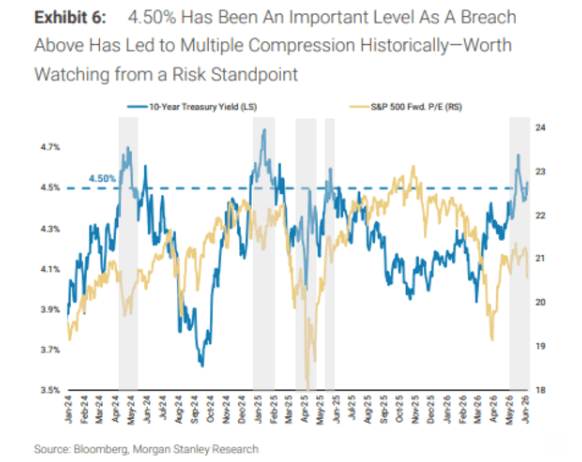

他特别提醒关注美国10年期国债收益率。如果收益率明显升破4.5%,可能会导致股票估值倍数受到压缩。

摩根士丹利同时对市场流动性感到谨慎。

威尔逊表示:

“我们认为,在第一季度流动性快速扩张之后,美联储和美国财政部推动的流动性环境已经开始收紧。这一点实际上已经反映在过去几个月贵金属和加密货币表现疲弱上,而上周五的进一步下跌则强化了这一趋势。”

尽管如此,威尔逊强调,这次市场震荡本质上属于从过度乐观状态回归正常的“健康重置”,并没有破坏支撑市场上涨的核心逻辑,包括稳健的经济环境以及强劲的企业盈利。

例如,最新公布的美国供应管理协会(ISM)制造业指数升至54,创2022年以来最高水平。

与此同时,上周五公布的就业数据显示,美国最近三个月平均每月新增就业16.6万个,为2023年以来最高水平。

威尔逊表示:

“我们的核心观点是,企业盈利依然强劲,而且比大多数人认为的更加广泛、更具持续性。标普500指数盈利预期上调公司的占比已经达到26%,创下本轮周期新高。”

在这种背景下,他认为投资者可以逐步从仍然过度拥挤的动量交易中转向其他板块,例如非必需消费品、地区性银行以及运输业股票。

他补充说:

“在科技板块内部,半导体和存储硬件公司仍然拥有最强劲的盈利预期上修,但市场对此已经充分了解。”

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

至于软件板块能否重新成为科技行业乃至整个市场的领涨力量,威尔逊目前仍不确定。

他说:

“如果软件板块未来一段时间能够实现相对跑赢,我们可能会调整观点,因为这一板块最近的盈利预期也开始改善。”

最后,威尔逊承认,自3月低点以来市场的上涨速度本就难以长期持续。

他说:

“我们认为,回调是不可避免的,而且如果这轮牛市要持续到年底,这种回调实际上是健康的。我们的基本判断仍然是牛市将延续,标普500指数目标位仍为8000点。”(市场观察)