本文刊发在经济学人。

这些IPO有望成为史上规模最大的股市首秀。

据报道,SpaceX 希望在6月11日向投资者筹集750亿美元,方式是发行股票,并让这些股票从次日起在纳斯达克交易所开始交易。

马斯克的火箭公司之后,可能很快还会有两宗巨无霸上市。人工智能实验室 Anthropic 在6月1日提交了 IPO 草案文件;竞争对手 OpenAI 预计也将很快提交。外界传言,这两家公司各自寻求筹资高达600亿美元。

三宗超大型 IPO 加在一起,可能在数月内让美国上市公司的市值增加多达4万亿美元。

股市究竟如何消化这一切?

媒体标题预言将出现“交易狂潮”。全球最大在线交易平台之一盈透证券的首席策略师史蒂夫·索斯尼克警告说,这些上市可能带来“生存风险”。

特别令人担心的是,股市指数编制机构可能会让这三家巨头快速纳入基准指数。这样一来,管理着数万亿美元资产的跟踪型基金就会在新股发行后几天内买入这些新上市股票。如果一开始就耗尽庞大的买方资金池,之后还会剩下谁?

答案是:还会有大量投资者,因为这是一个深度和流动性都极其惊人的市场。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

如此大规模的一批 IPO 虽然前所未有,但美国非同寻常的股市会吞得下去。不过,在随后几年里,消化不良恐怕难以避免。

首先,需要把这些超大型 IPO 的规模放在背景中看。按名义金额计算,目前首次上市融资纪录由沙特阿美保持。2019年,沙特阿美在利雅得上市时筹集290亿美元,按今天币值计算约为380亿美元。

SpaceX、Anthropic 和 OpenAI 的合计目标约为2000亿美元。不过,对美国股市来说,这只是一个四舍五入误差。广义的罗素3000股票指数成份公司总市值为79万亿美元;范围较窄但跟踪更普遍的大公司指数标普500成份公司总市值为69万亿美元。

因此,指数基金投资者一开始不会看到自己的投资组合出现太大变化。

虽然纳斯达克已经把股票纳入指数前的“观察期”缩短至15个交易日,富时罗素也把等待时间大幅缩短至5天,标普道琼斯据报也在考虑类似安排,但多数股票指数会按公司已释放给公众交易的股票价值,也就是“自由流通股”来分配权重。

对 SpaceX 来说,这意味着只有打算在6月发行的大约750亿美元股票会被计算在内,因此在标普500中的初始权重将约为0.1%。

纳斯达克100是例外,已经修改规则,允许公司权重最高达到自由流通股价值的三倍,这显然是在努力争取马斯克。

即便如此,SpaceX 在这个规模达40万亿美元的指数中的初始权重,可能仍只有约0.5%。

随着更多股票释放出来交易,情况将发生变化。

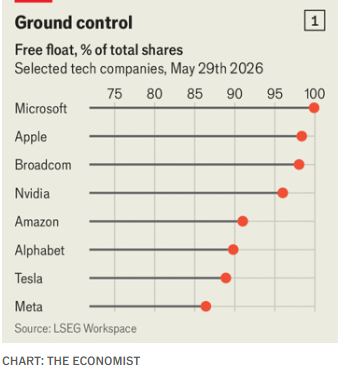

美国上市科技巨头中,除一家公司外,其余公司的自由流通股比例都在85%以上。最低的是 Meta,这家公司2012年上市,创始人马克·扎克伯格仍持有13%的股份。

起初,SpaceX、Anthropic 和 OpenAI 的 IPO 招股书中的“锁定期”条款,会阻止公司内部人士和早期投资者出售现有持股并提高自由流通股比例。

不过,随着时间推移,这些限制将到期,价值数万亿美元的新股将进入市场。

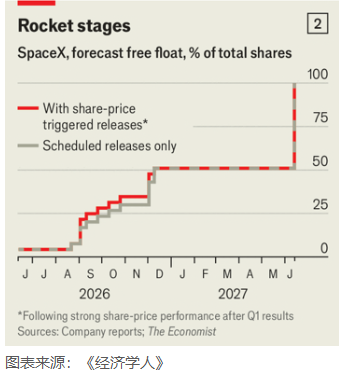

SpaceX 计划分批释放被锁定的股份。如果通过 IPO 发行750亿美元股票,并按希望的1.75万亿美元估值上市,那么初始自由流通股比例将为4%。

马斯克的持股占剩余股份的大约一半,这些股份在 IPO 后366天内不得出售。这项限制也适用于“一些重要投资者”持有的部分股份。

其余被锁定股份约占 SpaceX 价值略低于一半,这部分股份的锁定期会更快到期。在第一份季度报告发布后,时间可能是在8月或9月,内部人士可以出售所持股份的20%。如果届时股价较 IPO 价格上涨30%或更多,他们还可以再出售10%。更多批次会在 IPO 后特定日期以及第二份季度财报发布后释放。

当然,内部人士不一定要出售股票。尤其是马斯克,他可能会继续持有自己的股份。这些股份大多拥有更高投票权,因此可以巩固他对 SpaceX 的控制。

Anthropic 和 OpenAI 上市后,两家公司股东也会面对类似考量。因此,这些公司进入公开市场的过程将以年为单位展开,而不是在几天内完成。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

渐进,并不意味着无关紧要。如果历史可以作为参考,买入这些股票的人很可能会失望。

佛罗里达大学的杰伊·里特研究了1980年至2024年间上市股票在 IPO 后的回报表现。这些股票在上市首个交易日后的三年中,平均回报率比大盘低20个百分点。估值超过营收40倍的公司表现落后58个百分点。若 SpaceX 以1.75万亿美元估值上市,开始交易时的估值将超过营收90倍。

轰动性 IPO 往往也被视为牛市接近顶部的信号。这一点可以理解,因为公司当然希望以最高价格出售股票。上一轮上市潮出现在2020年和2021年,随后不久就出现熊市。

此前几轮 IPO 热潮,例如20世纪90年代末或2008年前几年,也都以更大幅度下跌告终。

如今,如果这三家巨头表现不佳,甚至可能触发市场回调。三家公司都与人工智能进展密切相关,而更大范围的市场也越来越如此:美国十大上市人工智能相关公司已经占标普500市值的五分之二。仅仅 SpaceX 的坏消息,可能不会对跟踪型基金造成太大伤害;但人工智能的坏消息肯定会。

相比按市值加权,按指数每只成份股等权配置的基金能提供一些保护。不过,在眼下,这相当于做空市场,与被动投资正好相反。

更深层的担忧是,超大型 IPO 预示着更多融资活动将到来。融资者既包括新上市的科技巨头,也包括老牌同行。投资公司 Elm Wealth 的维克托·哈加尼指出,多年来,资本一直充裕,而股票却越来越稀缺。

科技巨头创造了大量现金。即使白领员工持续把退休储蓄投入市场,也一直在回购股票,而不是发行新股。这推高了股价。

现在,科技巨头正在放慢股票回购,甚至完全停止回购,转而把利润重新投入人工智能开发。已有几家公司转向债券市场筹集更多资金。与此同时,这个俱乐部的新成员正在利用股市融资。

另一方面,白领员工或许最有可能看到自己的工作被人工智能自动化取代,养老金账户也因此受损。预计投资者会为这些超大型 IPO 陷入狂热。

不过,几年之后,股市可能就需要为一轮资本节食做好准备。