本文刊发在巴伦周刊,作者亚当·莱文是巴伦周刊的高级撰稿人,负责科技股报道。他曾为Seeking Alpha撰稿,领导一个专注于科技和更广泛经济的投资团队。

芯片股曾经是科技板块中最粗粝、最像传统工业的一部分。从交易模式到利润率,更像周期性大宗商品,而不是软件公司。

但和许多事情一样,人工智能改变了一切。几乎一夜之间,芯片变成了这项技术和整个市场的加速器。

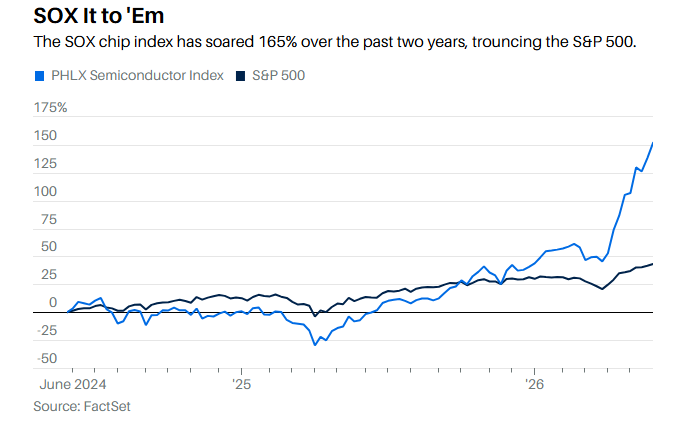

供应受限进一步放大了市场热情。今年春季有一段时间,费城半导体指数(SOX)连续 18 个交易日上涨,累计涨幅达到 47%。

自 3 月 30 日以来,这个指数已经上涨 80%,甚至让人担心出现新的互联网泡沫式行情,芯片股看起来就像 2026 年版的光纤股。

事实上,这轮上涨几乎不加区分。英伟达上涨 30%,而安森美和意法半导体这类低利润率芯片制造商的涨幅都达到 122%。

这些股票的市盈率高得惊人,远高于历史趋势。

相比之下,无论按哪一种历史标准来看,英伟达都显得便宜。

Atreides Management 首席投资官加文·贝克在谈到 AI 领域市盈率分化时说:“这些估值倍数不可能全都准确。内存制造商的市盈率处在低到中个位数,英伟达的市盈率也很低,其他加速器公司估值合理。然后,其他大多数领域,包括电力、冷却、光学和半导体设备,估值倍数都高得多。”

这种脱节为投资者创造了机会。随着市场修正自己的估值逻辑,优质公司应该会跑赢大盘。

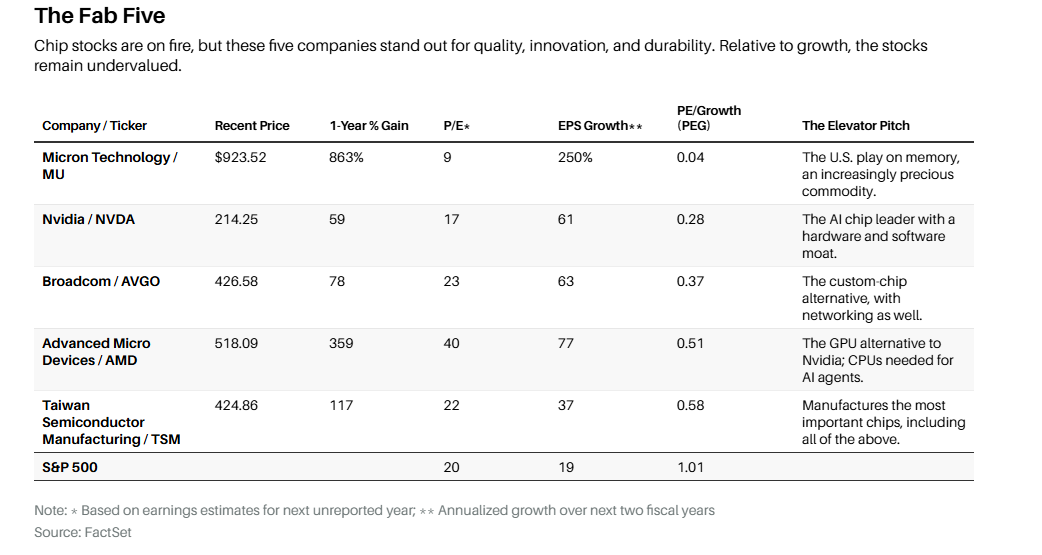

投资者应该关注超威半导体(AMD)、台积电,当然,还有市值 5 万亿美元的英伟达。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

在半导体行业,优质意味着拥有持久的技术优势,能够做出更好的产品,并获得较高的毛利率。优质也意味着管理层足够灵活,能够识别并应对快速变化环境中的变化。

可以想想英伟达的黄仁勋和博通的陈福阳。随着受补贴的中国制造商增加使用较旧技术生产的芯片供应,关注优质公司的重要性变得更高。

各种迹象都显示,AI 计算需求正在加速增长。

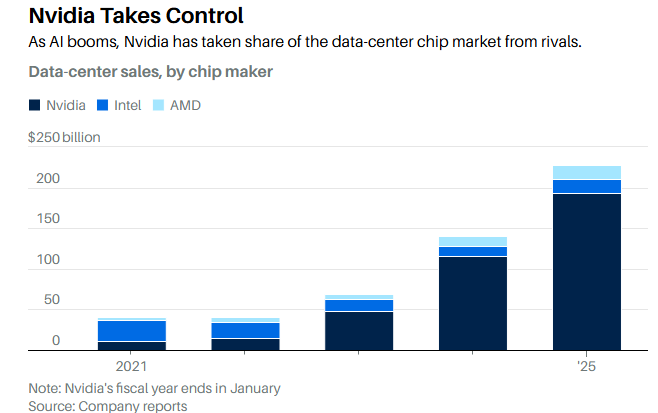

今年,五家所谓超大规模云服务商,包括微软、亚马逊、Google 母公司 Alphabet、Meta Platforms 和甲骨文,合计用于 AI 数据中心的支出可能超过 7500 亿美元。即便投入如此巨大,微软最近仍表示,云计算容量受到严重限制,不得不放弃对外云服务销售,以支撑自己的业务运行。

但需求趋势正在转变,投资者需要注意其中的细微变化。

在 AI 热潮初期,增长与训练新模型有关。这是缓慢且高度消耗资源的过程。现在,工作负载正在转向运行这些模型,也就是所谓的推理。

AI 代理的兴起正在大幅强化推理趋势。AI 代理是一种软件,可以利用 AI 模型,根据简单的对话提示完成一连串复杂任务。代理消耗计算资源的速度是人类无法相比的。如果预测正确,用不了太久,企业网络上的 AI 代理数量就会超过人类用户。

英伟达已经赢得了训练市场之战,但推理为新的竞争打开了大门。更重要的是,代理本质上是软件,运行在传统服务器中央处理器(CPU)上,因此 CPU 未来几年的需求也应该会增加。

即使是 AI,也无法改变半导体行业根本上的周期性,但 AI 可以,也将会拉长这个周期。眼下,任何接近 AI 供应链的人都会告诉你,行业距离满足需求还差得很远。这就是为什么美光科技的预期市盈率倍数已经从类似工业股的个位数水平上升。它仍被低估。

英伟达、AMD、博通和台积电的股票也是如此。

相对于未来两年的预期盈利增长,这五只股票的市盈增长比(PEG)都低于 0.6 倍。相比之下,标准普尔 500 指数的两年 PEG 为 1 倍。

这五家公司都是新经济的支柱。即使更大范围的芯片交易热潮不可避免地退去,它们依然拥有持久价值和长期竞争力。

领军者

英伟达近二十年来一直在开发用于 AI 计算的硬件和软件工具。生成式 AI 爆发时,占据了领先位置。调整后每股收益从 2023 财年的 33 美分增长到 2026 财年的 4.77 美元,2026 财年已于今年 1 月结束。未来两年是 AI 转型的关键时期,华尔街分析师预计英伟达每股收益将达到 12.37 美元,这意味着它的市盈率为 17 倍。

英伟达的图形处理器芯片,也就是 GPU,是 AI 计算的主力,也是公司销售额的主要来源。不过,同样重要的是,英伟达二十年来一直专注于解决 AI 瓶颈。

英伟达打造了独特的 AI 技术栈,把软件和其他类型芯片叠加在一起。计划今年发货的 Vera Rubin AI 服务器一共包含五颗芯片,每颗芯片都有特定用途。

投资者仍低估了英伟达,也许是因为他们误解了公司在数据中心的真正主导地位。英伟达还是数据中心网络芯片的最大制造商。现在也开始生产 CPU。

英伟达最近表示,今年将销售 200 亿美元独立数据中心 CPU 芯片,规模大致相当于英特尔自己的数据中心业务。

英伟达用名为 CUDA 的软件把所有东西连接在一起。CUDA 是“统一计算设备架构”的缩写。公司向客户提供数百个免费软件库和 AI 模型,并定期更新。

当然,英伟达的最大客户希望实现供应链多元化,向推理转变也提供了机会。推理没有模型训练那么高的要求,擅长高强度数学计算的非英伟达芯片正在数据中心找到位置。亚马逊、微软、Google 和 Meta 都在制造自己的定制推理芯片。

尽管英伟达已经取得先发优势,但并没有停下脚步,仍在持续拉开与所有竞争对手的创新差距,采用了“滴答”式发布节奏,每两年推出重大架构升级,中间年份则推出改进版本。

英伟达还利用新近增强的资产负债表实力发起反击,与推理芯片创业公司 Groq 签署了大型授权协议。今年 3 月,黄仁勋描绘了一幅数据中心图景:英伟达的 GPU 服务器将与新的 Groq 服务器并排部署,各自发挥最擅长的作用。英伟达的 Groq 服务器计划在今年晚些时候发货,时间在 Vera Rubin 之后。

英伟达还入股了大量 AI 创业公司。截至第一季度末,它的私募股权投资价值为 430 亿美元,高于 2025 年初的 34 亿美元。公司还持有英特尔 4.5% 股份、CoreWeave 9% 股份和 Synopsys 2.5% 股份。

股东也得到了回报。过去两年,英伟达回购了 850 亿美元股票。上个月,公司把季度股息从 1 美分提高到接近体面的 25 美分。

大力称赞英伟达,并不意味着其他芯片制造商没有参与 AI 投资热潮的空间。美国银行证券分析师维韦克·阿里亚估计,英伟达在 AI 芯片市场拥有持久的 70% 份额。

在规模庞大的市场中,这仍给其他公司留下了巨大机会,尤其是 AMD 和博通。它们规模较小,增长空间更大。它们受益于和英伟达相同的顺风因素,也可以作为英伟达市场份额流失的对冲。

卷土重来的女王

AMD 长期是第二名,但在首席执行官苏姿丰带领下,市场叙事已经改变。在数据中心领域,AMD 已在 CPU 芯片上追上英特尔,并试图在 GPU 领域挑战英伟达。

AMD 和英伟达一样,都源自游戏 GPU 业务,但直到最近,AMD 才真正努力在数据中心竞争。AI 热潮开始时,它已经远远落后。

现在,AMD 已经把数据中心 GPU 变成了规模达数十亿美元的业务。它最近与 Meta 和 OpenAI 签署的协议,将推动未来销售增长。

在服务器 CPU 方面,AMD 的竞争力更强。过去十年,随着英特尔的技术困境加深,AMD 借助架构突破和轻资产制造策略扩大优势。公司表示现在拥有 40% 的市场份额。

AMD 最近把数据中心 CPU 市场到 2030 年的规模预期提高一倍,达到 1200 亿美元。

苏姿丰在公司最近的财报电话会上说:“这些业绩标志着我们的增长轨迹出现明显拐点,也标志着我们业务结构发生转变。数据中心现在是我们收入和盈利增长的主要驱动力。”

华尔街分析师预计,AMD 调整后每股收益将从去年的 4.17 美元跃升至 2027 年的 13.10 美元,年化增幅为 77%。

投资者已经消化了不少增长预期,AMD 股价自 3 月 30 日以来上涨 164%。按 2027 年盈利计算,市盈率为 40 倍,高于其他优质芯片制造商,但考虑到增长速度,这个估值绝不算贵。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

定制路线

和英伟达、AMD 一样,博通也处在有利位置,可以受益于多种高端 AI 数据中心芯片。但通往成功的路径不同,选择与一些最大科技公司合作。

十年前,随着 Google 的 AI 雄心扩大,公司遇到了如今已经十分熟悉的问题:英伟达 GPU 很贵,而且很难买到。Google 开发了内部替代品,也就是张量处理单元(TPU),这种芯片可以快速完成 AI 所需的复杂数学运算。

博通从一开始就是 Google 的芯片设计合作伙伴,如今 TPU 已经发展到第八代。Google 把这些芯片用于自己的 AI 需求,也通过云服务向外出租。创业公司 Anthropic 是重要客户。Google 最近还与黑石合作,成立合资企业,专门通过云服务出租 TPU。

如今,博通是类似定制芯片的首选合作伙伴。除了 Google 之外,它还公开谈到与 Meta 和 OpenAI 的合作。总体而言,博通在定制 AI 芯片领域拥有六个客户。

博通长期以来在网络芯片领域实力很强,这也是它 AI 机会的另一大组成部分。

最近一个季度,AI 芯片总销售额翻了一番。公司目标是在 2027 年达到 1000 亿美元。董事会对陈福阳下了重注。如果到 2030 财年末,博通 AI 收入达到 1200 亿美元,陈福阳将获得 180 万股股票,按当前价格计算价值约 7.5 亿美元。

华尔街认为陈福阳很容易实现这个目标,预计博通半导体收入将在 2027 财年达到 1320 亿美元。未来两年,盈利预计将以 63% 的年化速度增长,到 2027 年达到 18.17 美元。按 2027 年盈利计算,这只股票的市盈率为 23 倍。

芯片工厂

上文提到的所有芯片,除一个例外,都有一个共同点:由台积电制造。

多年来,台积电一直是芯片制造领域的领导者。苹果推动了它的崛起。苹果从 2014 年开始使用台积电生产自研芯片。所谓无晶圆厂芯片模式,如今已经成为行业标准。芯片制造商可以专注于设计最好的芯片,同时避开成本高昂且复杂繁琐的实际生产环节。

与此同时,台积电可以专注于建设最好的工厂,采用最先进的制造工艺。公司在规划上明智地保持保守,拒绝过度扩张产能。

这种组合让台积电和客户都能获得高利润率,各方都受益。

这种策略带来了持续增长,即便半导体是高度周期性行业。过去 14 年,台积电盈利只下滑过两次。过去两年,它的每股收益翻了一番,分析师预计到 2027 年还会再增长 90%。按 2027 年预期盈利计算,这只股票的市盈率为 21 倍。

对台积电来说,地缘政治是已知风险,因为中国大陆存在控制这个有争议岛屿地区的可能性。公司已经在美国和日本等其他国家增加工厂,但长期资产的 80% 仍在台湾。

内存制造商

长期以来,内存芯片一直是半导体行业中商品化程度较高的部分,直接受消费者需求影响,导致库存和价格剧烈波动。2023 年的下行周期尤其惨烈,美光连续四个季度毛利率为负。

但最新一轮内存周期由投资热潮推动,而不是消费者需求推动。由于 2023 年遭受重创,美光及竞争对手,韩国的 SK 海力士和三星电子,都推迟了投入资本进行新一轮扩张。现在,供应紧张程度达到历史最高水平,内存价格大幅飙升。新的内存工厂要到明年年中才会投产,供应瓶颈可能要到 2028 年才会缓解。

与此同时,美光和同行都进入了未知领域。最近一个季度,公司销售额同比增长 196%,毛利率达到 74%。它还预计当前季度表现会更好。分析师认为,调整后每股收益将从 8.29 美元增长到 2027 财年的逾 100 美元,2027 财年将于 8 月结束。由于盈利高度周期性,美光的预期市盈率一直很低。按最近 924 美元的股价计算,它的 2027 年市盈率只有 9 倍。

无论美光这轮周期能持续多久,管理层都在抓住机会,利用现金流修复公司资产负债表。过去三个季度,债务减少了 33%。公司还开始回购股票,这是自 2022 年以来首次。

这一切也会结束

没有什么会永远持续,芯片行业尤其如此。数据中心仍受到能源、土地和建设限制拖累。对大型数据中心园区的反对声也在上升,这是美国和其他地区整体 AI 反弹的一部分。盖洛普 3 月的民调显示,71% 的美国受访者反对在当地建设数据中心。

中东战争正在压缩能源和急需氦气的供应。冲突还推高长期利率,增加数据中心投资的资本成本。

这些不利因素可能让芯片股涨势提前结束。这也让投资者在选股时更有必要保持辨别力。优质公司总会发光。AI 涨势已经持续多年,如今这一点比以往任何时候都更关键。