投资者涌入芯片股的势头相当惊人。推动这股狂热、并带动费城半导体指数今年迄今上涨近 80% 的核心逻辑,是人工智能基础设施建设需要大量先进芯片,而行业的供应能力可能跟不上需求。

不过,这并没有消除一些人的担忧。考虑到近期涨势过于迅猛,市场开始担心会不会正在形成类似互联网泡沫时期的行情。

美国银行 5 月的一项调查显示,73% 的全球基金经理认为“做多全球半导体”已经成为市场最拥挤的交易,而前一个月这个比例只有 24%。当时,芯片多头仓位还只是与原油并列。

不过,内德·戴维斯研究公司策略师帕特·乔西克和分析师菲利普·穆尔斯提出了与“泡沫论”相反的观点。他们认为,芯片行业可能正进入一个超级周期。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

两人在周三发给客户的报告中表示:

“仅仅是提出我们正处于半导体超级周期、而不是泡沫之中的想法,就会让人想到投资领域最危险的五个字,‘这次不一样。’”

但他们认为,这轮半导体行情并不是传统的“繁荣—崩盘”周期,因为“算力正变成类似铁路、公用事业和互联网那样的基础设施”。

他们还表示,如今芯片需求已经不再主要由个人电脑和智能手机驱动,而是来自人工智能模型。这将推动芯片需求呈指数级增长。

与此同时,芯片应用场景也在不断扩大,包括机器人、人形机器人、智能电网、国防系统、汽车等领域。

另一方面,由于建设晶圆厂需要巨额资本投入,而且开发周期漫长,先进制程芯片的供应仍会长期受到限制。

他们还认为,越来越多来自超大规模云计算公司的订单,也降低了行业出现传统“暴涨暴跌”周期的风险。与此同时,随着人工智能带来的投资回报率不断提高,企业也会持续增加芯片支出和投资。

当然,乔西克和穆尔斯也承认,“泡沫论”并非毫无道理。例如,超大规模云计算企业的资本开支最终可能趋于正常化;人工智能业务的盈利能力依然存在不确定性;人工智能的普及速度也可能没有市场预期得那么快。

此外,市场需求可能需要时间,才能真正消化新增的数据中心算力。宏观经济周期仍然是重要变量。

他们表示:

“个人电脑、智能手机、汽车、机器人等领域的需求,依然具有周期性,也会受到经济周期波动影响。”

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

乔西克和穆尔斯认为,目前很可能更像上世纪 90 年代后期互联网基础设施建设时期,“过度建设几乎不可避免”。

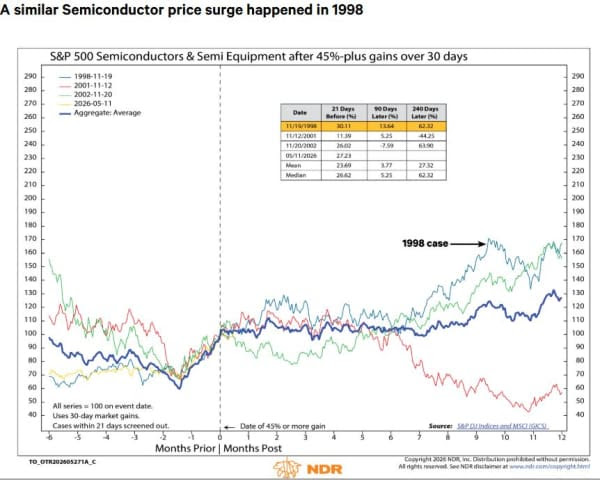

他们指出,标普 500 半导体与半导体设备板块在 30 天内上涨 45% 的情况,也曾在 1998 年、2001 年和 2002 年出现。其中,他们认为 1998 年的情况最具参考意义,而那轮泡沫是在两年后破裂的。

无论投资者站在哪一边,内德·戴维斯研究团队都表示,判断市场顶部将是关键。

而最大的难点在于,即便股价已经见顶,行业基本面往往依然表现强劲。例如,两人指出,全球半导体销售额增速是在 2000 年 8 月见顶的,比互联网泡沫时期股市在 2000 年 3 月底的高点晚了整整六个月。

他们表示:

“我们会重点关注一些顶部信号,比如符合我们泡沫定义的公司比例明显升高、超大规模云计算企业下调资本开支指引,以及存储芯片股票出现走弱,例如美光、SK 海力士和三星。”

“不过,我们所知道最危险的信号,是企业公布极其强劲的业绩后,股价却出现大幅下跌。本季度显然还没有出现这种情况,但我们依然保持高度警惕。”(市场观察)