AI 交易热潮推动美股又创下历史新高。但投资者似乎开始有点动摇。标普500指数上周五出现1.2%的跌势,周二开盘后似乎也难以上涨。

油价上涨推高美国国债收益率,成为市场压力来源。不过,即便如此,华尔街这个主要股指目前距离本月创下的历史新高仍只有一步之遥。

许多观察人士认为,只有当投资者开始真正怀疑 AI 热潮的持续性与强度时,市场才可能真正崩盘。

英国最大独立投资银行 Panmure Liberum 的策略师约阿希姆·克莱门特和弗朗西斯卡·雷斯,提出了 AI 热潮可能熄火的三种方式,以及这些情景对股市的潜在影响。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

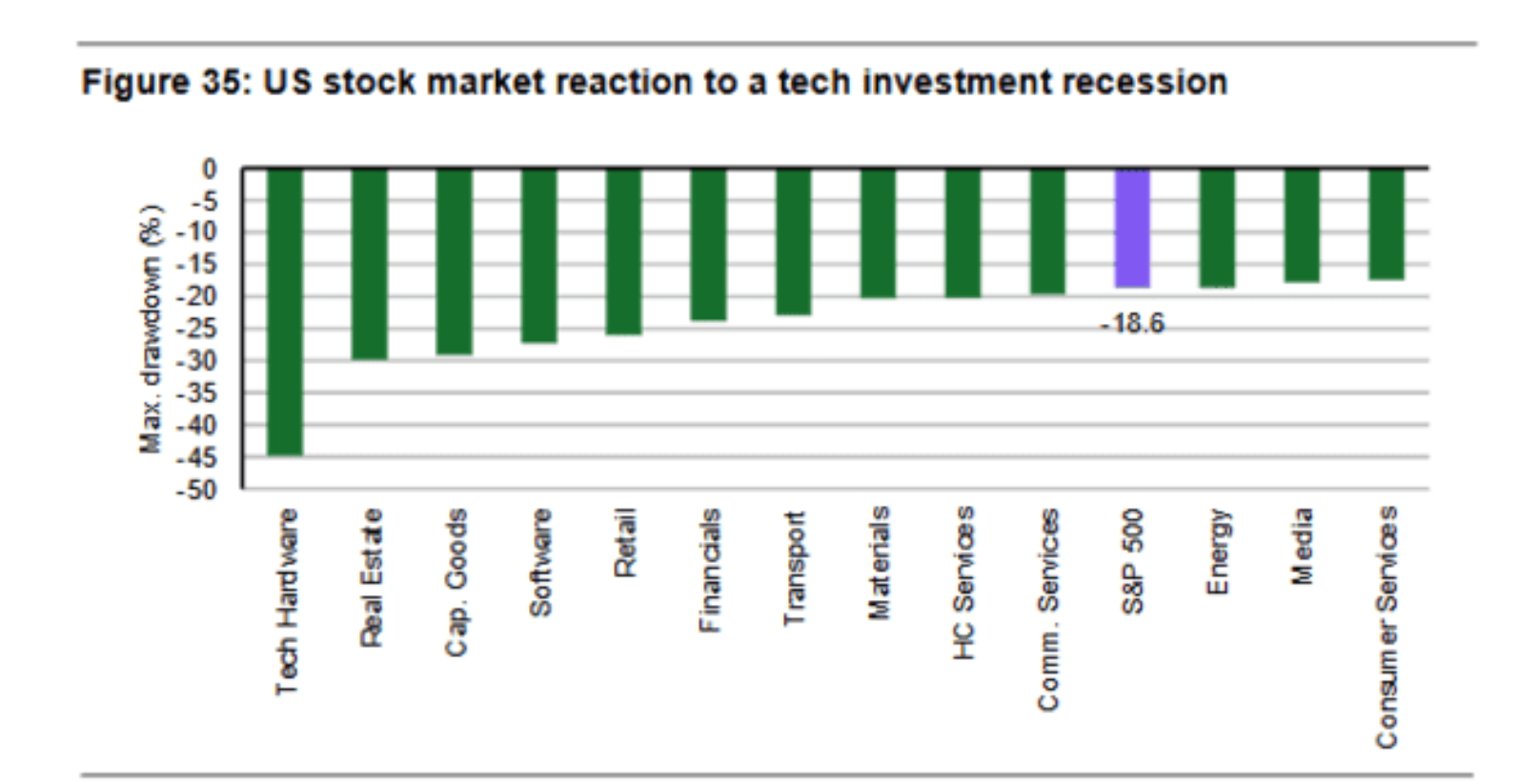

第一种情景,他们称之为“修正过度投资”。

在这种情况下,美国科技行业投资将小幅下降约4.5%,大约相当于660亿美元,约占大型云计算公司计划在2026年资本支出的十分之一。

两位策略师上周在报告中表示:“这大致相当于2025年第四季度的增长幅度。因此,这模拟的是大型云服务公司承认此前投资计划过于激进,并在市场重新调整增长预期后缩减支出的情景。”

Panmure 预计,在科技投资调整后的未来一年里,标普500指数可能下跌约15%。

其中,科技硬件股可能暴跌35%,软件股下跌21%。

由于汽车行业目前高度受特斯拉主导,而特斯拉的表现更像科技股,并且对高成长公司市场情绪高度敏感,因此汽车板块跌幅可能超过30%。

Panmure 表示:“受影响可能小于整体市场的行业包括消费者服务业(如快餐店、赌场等)、媒体行业(广播、电子游戏)以及能源行业。”

第二种情景是“普通科技投资衰退”。

这种情况意味着美国科技资本支出出现两个标准差级别的下滑。按当前年度支出水平计算,相当于减少880亿美元投资,即下降6%。

这种情况将对应一次比正常更严重的美国经济衰退,同时股票投资者会明显下调盈利预期。

在这种情景下,标普500指数可能下跌接近20%,逼近熊市。

Panmure 表示,科技硬件股可能腰斩,类似2008年至2009年全球金融危机期间的表现;软件股和零售板块则可能下跌25%至30%。

报告称:“整体经济衰退担忧还将打击工业、金融和房地产行业。而消费者服务业、媒体和能源行业则依然相对更具韧性。”

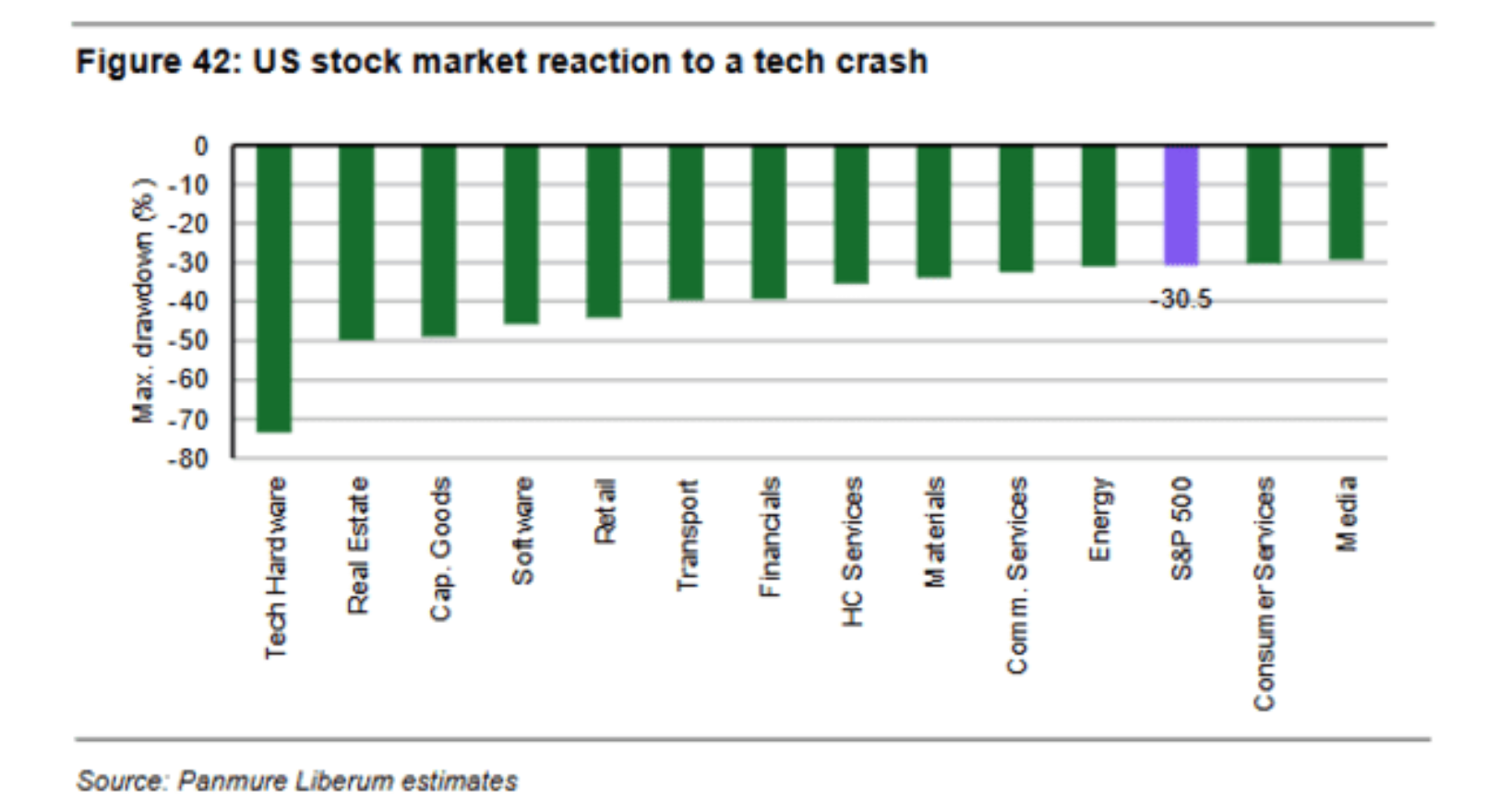

第三种情景,则是互联网泡沫破裂重演。

在这种情况下,美国科技投资下降11%,相当于互联网泡沫在2000年初见顶后第一年科技资本支出的降幅。

Panmure 表示,他们并不确定投资下降是否会像2002年那样持续第二年,部分原因是美联储如今更可能出手支撑经济。

但即便如此,标普500指数仍可能下跌约30%,类似2001年秋季的回调幅度。

科技硬件股将成为最大输家,暴跌74%。

Panmure 表示:“作为对比,在 TMT 泡沫崩盘初期、直到911恐怖袭击之前,标普500中的科技硬件股下跌了70.6%。而在之后持续熊市中的最大跌幅达到86%。”

Panmure 总结称,由于当前估值最高的行业,也正是与 AI 热潮联系最紧密的行业,“如果 AI 主题崩盘,那么估值越高的行业,跌幅可能越大,而低估值行业则更具防御性。”

报告最后表示:“在这种情景下,价值投资策略可能会是更好的选择。”(市场观察)