油价再次上涨。通常这会让投资者担心经济受到冲击,并让享有长期结构性增长的公司,即主要不受短期经济周期影响、具备长期扩张能力的行业更具吸引力。

但许多这样的长期增长股票——例如过去几十年的软件股,以及近年的人工智能板块,最近表现并不好。

高盛由本·斯奈德领导的策略团队,将这种市场变化概括为“长期增长的估值下调”。

在上周五晚发布的一份报告中,高盛团队指出,尽管标普500指数已反弹至距离历史高点2%以内,但长期增长股票比起2025年10月的高点,已经下跌超过20%。

高盛团队表示:“过去几个月,长期增长股票面临一系列挑战,包括经济加速预期、债券收益率飙升,以及人工智能带来的冲击风险。”

这导致那些营收增长较高的股票在最近几个月出现估值收缩。

高盛对长期增长股票的定义是:标普500成分公司中(不包括金融、房地产和公用事业),符合“10法则”营收增长标准的企业。标准是公司在过去两年中每年的营收增长至少达到10%,并且市场一致预期显示在当前年度及未来两年中营收增长也至少为10%。

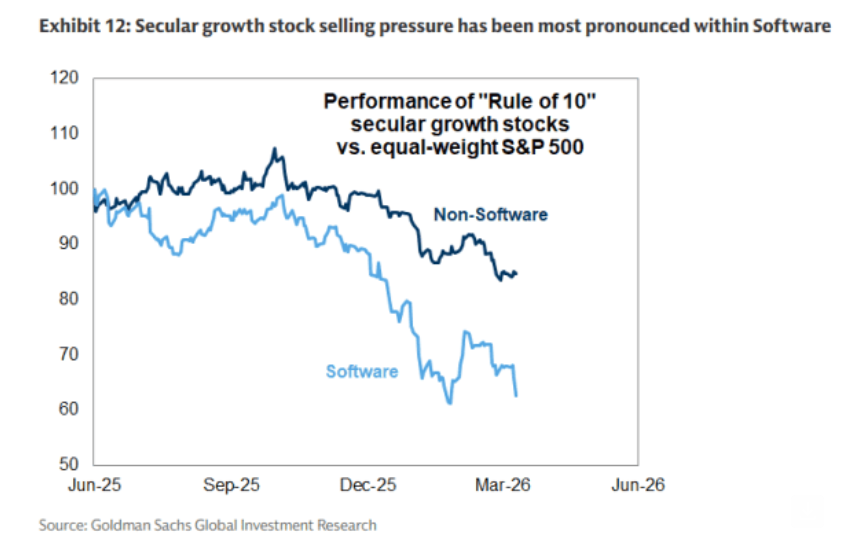

高盛持续调整的“10法则”股票组合在过去六个月中,表现落后于等权重标普500指数27个百分点,是过去15年来表现最差的阶段之一。

根据高盛的说法,长期增长股票的跑输始于2025年末。当时市场预期2026年经济将强劲增长,投资者因此转向更具经济敏感性的周期性股票。

高盛团队说:“我们筛选出的长期增长股票中位数,在过去几个月经历了30%的市盈率压缩,目前交易在接近十年来最低的估值水平。”

不过,团队现在预计,这一股票组合的表现将开始改善,因为“在油价高企和不确定性背景下,经济增长前景减弱,将促使市场更加关注具有强烈个体增长特征的公司”。

高盛经济学家认为,市场对美联储应对通胀压力的政策预期过于鹰派。他们预计10年期美国国债收益率将在年底前下降约20个基点至4.1%。他们表示,这将成为长期增长股票的又一利好因素。

近期,许多软件股票因担心被人工智能取代而大幅下跌,这使得这一板块中有更多公司进入高盛的“10法则”筛选范围。

不过,高盛警告说:“要消除这种不确定性,可能需要证据证明人工智能不会取代现有商业模式。”

符合高盛“10法则”的非软件公司(按预计2027年营收增长排序)包括:博通、超威半导体、英伟达、Arista Networks、Meta、Alphabet、优步、奈飞以及亚马逊。(市场观察)