本文刊发在彭博, 西蒙·怀特是彭博的宏观策略师。文章观点仅代表他个人意见,并不构成投资建议。

美国与伊朗的战争对全球贸易体系造成了可能不可逆的压力。经估值调整后,数十年来,黄金储备首次超过了各国央行持有的美元资产规模。

尽管美国与伊朗宣布停火后时间尚短,即便停火能够维持,这场冲突仍可能对美元体系产生长期影响。

特朗普似乎正在打破自二战以来建立的基于规则的国际秩序。

过去,多次有人夸大美元的衰落。但这种变化不会在某一时点突然发生。英镑作为储备货币的衰落经历了多个阶段,包括第一次世界大战结束、脱离金本位、布雷顿森林体系以及苏伊士运河危机。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

随着美元被越来越多用于金融制裁,并在乌克兰战争后达到顶峰——包括没收俄罗斯资产,以及提出所谓“海湖庄园协议”的讨论,美国货币刚刚跨过主导地位下降的又一个节点。

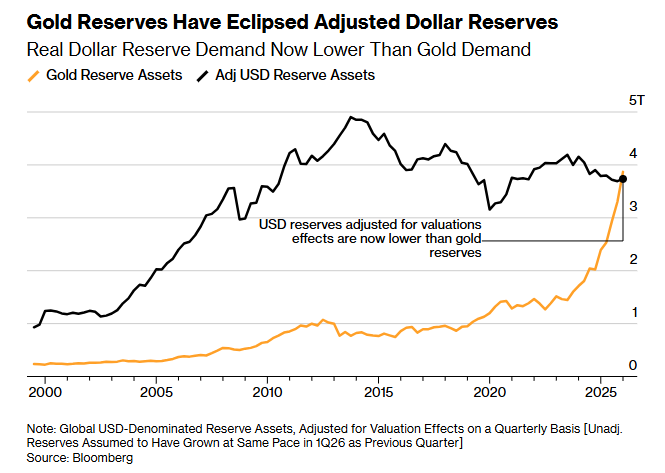

经估值调整后的美元计价储备,也就是各国央行持有的资产规模,自国际货币基金组织(IMF)在上世纪90年代末开始公布数据以来,首次低于黄金储备。

通常将未经调整的美元储备与黄金进行对比并不公平,因为黄金不产生利息。更合理的比较方式,是将剔除收益因素后的美元与黄金进行对比,如上图所示。

未经调整的美元储备约为4万亿美元,仅为IMF报告的7.5万亿美元的一半左右。IMF的数据包含了利息收益(这里使用彭博美国国债指数并剔除了其回报)。

IMF报告的数字是真实的,但无法反映主动需求。

同样的论点也可以用于黄金。各国央行的持有量,可能只是被动受益于近年来金价上涨。但如果将调整后的美元储备视为这种货币的“实际权重”,那么自2014年前后官方持有美元达到峰值以来,这一权重已下降15%。

与此同时,主要是新兴市场国家的央行,黄金实物持有量(按吨计)增加了15%。因此,很难否认市场对美元的实际需求正在明显减弱。

随着对美元体系的不信任加深,以及缺乏独立于金融体系之外的可行资产替代,市场重新将黄金视为无可置疑的全球抵押资产,这对美元构成不利影响。

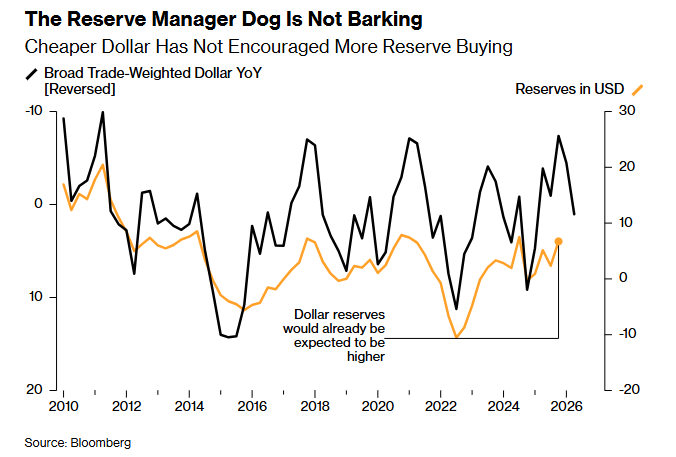

这种变化也体现在全球央行行为的转变上。在俄罗斯资产被没收之前,各国央行更多是机会主义地交易美元:美元下跌时买入,上涨后卖出。

但如今情况已经不同。近年来美元汇率下跌,并未引发明显的买入行为。

不仅是央行偏好的变化,美元体系还面临来自更高能源价格和持续供应约束的压力。尽管停火后油气价格有所回落,但仍显著高于战前水平。这迫使能源进口国通过出售资产来筹集更多美元。

与此同时,无法出售产品的能源出口国也面临现金流压力。这些因素共同导致:当紧张局势缓解时,黄金和美国国债上涨;局势紧张时则出现相反走势。

然而,更深层且更持久的问题在于,构成全球货币体系基础的交换关系正在动摇:贸易收入被再投资于美元资产,使美国能够以较低成本融资,而作为交换,美国提供安全保障并维护全球体系稳定。

这一机制如今已不再被视为理所当然。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

通常情况下,随着霍尔木兹海峡全面恢复通行,美元会重新流向石油出口国,而这些国家会购买美国国债或其他美国资产。

同样,当油价回归正常,进口国恢复元气后,也会将多余美元重新投资于美国。

但现在这一逻辑不再成立。首先,中东出口国如沙特,由于经济多元化并加大国内投资,可用于回流的盈余减少。

更关键的是,如果美国不再被视为可靠的稳定与安全保障提供者,那么使用美元进行贸易并将其再投资回美国的动力也会减弱。

支撑全球货币体系的“美元循环”正承受越来越严重的压力。

正如前文所说,这不是一夜之间发生的变化。目前缺乏替代性的储备与融资资产,这一点仍然支撑着美元。但这并不意味着体系没有出现裂缝,压力不会持续释放。

黄金的崛起只是一个警示,其他信号也在不断增强。

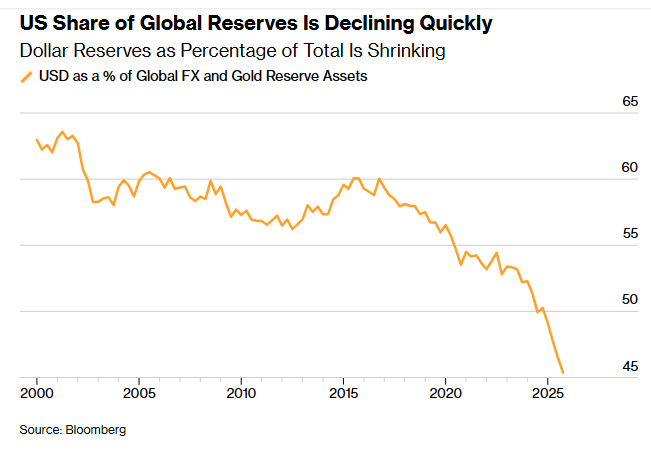

过去几年,全球以美元计价的贸易占比已降至约40%,而欧元和人民币占比上升;以美元计价的国际贷款占全球总量的比例降至60%;各国央行持有的美国国债已少于持有的黄金;美元在全球外汇与黄金储备中的占比也在迅速下降。

当所有人都意识到规则已经改变时,共识本身就足以打破既有秩序。在美国对伊朗战争中的单边行动之后,市场普遍认识到游戏规则已经发生变化。

减少持有美元资产正变得越来越合理。一旦这一点成为共识,就很难不看到美元主导地位将随着时间推移持续削弱,而黄金的地位将进一步上升。