相对于整体市场,科技股正经历半个世纪以来最差的一段表现。

股市涨势越来越多地由美国之外的国家,科技以外的行业和风格驱动,投资者如今正面临几十年来买入这一受挫板块的最佳时机。这一观点来自高盛全球股票首席策略师彼得·奥本海默领导的团队。

高盛表示:“从相对角度来看,美国股市现在已不再显得那么昂贵。尽管经历了调整,但盈利依然保持强劲。”

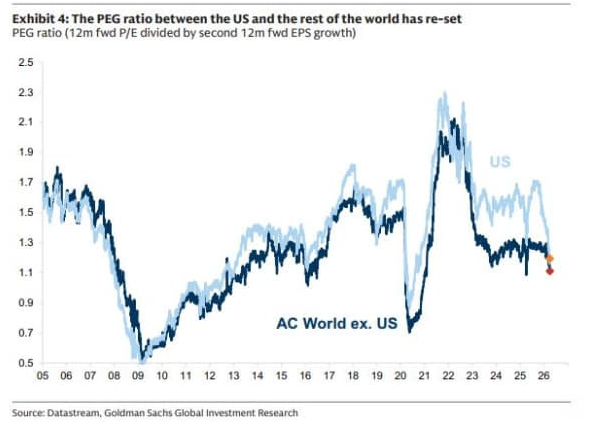

例如,他们表示,美国与全球其他市场之间的市盈增长比(PEG)已经重新调整,这个指标用来衡量股价与分析师对未来几年盈利增长预期之间的关系。

此前几年由于“美国例外论”,两者明显分化。目前,美股科技行业的PEG比率已经低于全球整体市场,这是一个新的“估值机会”信号。

现在市场的悲观程度已经很高:科技股当前的PEG水平,等于在暗示“未来盈利会明显变差”,而这种悲观程度,已经接近2003到2005年科技泡沫破裂后的最低点。

对超大规模科技公司资本支出的担忧,以及人工智能对软件等部分科技公司的冲击,是促使投资者重新评估长期被忽视的“旧经济”企业的重要因素。这些企业包括能源、基础资源、化工、医疗和工业等行业。

策略师认为,这些行业确实值得更高估值,但科技股在增长依然强劲的情况下却被过度打压。例如,超大规模科技公司的估值如今已接近标普500整体水平。

他们表示:“从全球来看,信息技术行业的市盈率现在低于可选消费、必需消费和工业板块。与历史相比,估值溢价也大幅下降。”

即便市场担心资本支出上升、未来回报下降,这些公司的股本回报率仍然很高,而且盈利预期的上调幅度超过其他所有行业。因此,科技板块的市场表现与盈利增长之间出现了创纪录的差距。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

高盛指出:“如果信贷环境出现严重冲击,或超大规模科技公司的收入受损,这些支出可能受到影响。但在过去几周,分析师对这些投资带来的盈利推动规模的预期反而在上升。”

他们还重申,并不认为当前存在泡沫风险,指出当前估值仍低于2000年科技泡沫和20世纪70年代“漂亮50”崩溃前的水平。与过去的泡沫不同,目前市场并没有被大量科技IPO淹没,而未来上市的公司也更可能体现行业内部的分化。

伊朗战争也提供了另一个买入科技股的理由:霍尔木兹海峡中断持续时间越长,越可能引发“增长冲击”的预期,从而限制利率上升。

奥本海默及其团队表示:“考虑到科技行业现金流对经济增长的敏感度较低,并且在债券收益率上升时能够受益,这一板块在未来几个月可能表现出更强的防御性。”(市场观察)