美股未能守住早盘涨幅,标普 500 指数自特朗普和以色列发动战争开始以来首次在周一下跌。标普 500 指数下跌 0.4%,芯片制造商的暴跌抵消了大多数主要板块的涨幅。道琼斯工业平均指数在盘中一度上涨超过 400 点,但收盘仅上涨 50 点,涨幅 0.1%。纳斯达克综合指数下跌 0.7%。

标普 500 指数上一次在周一下跌,还是在 2 月 23 日,当时正值 2 月 28 日美国和以色列对伊朗发动打击前夕。此前在特朗普表示美国正与一个“更理性”的伊朗政权进行沟通后,股市一度高开。

近月交割的西德克萨斯中质原油期货收于每桶 102.88 美元,这是自 2022 年俄罗斯入侵乌克兰、冲击能源市场以来首次收于 100 美元以上。

华尔街通常会在周四和周五卖出股票,以避免周末可能出现的战争相关新闻冲击,这或许可以解释周一早盘的上涨。这一天的交易相当混乱,尤其是在周二即将迎来月末和第一季度结束之际。

今年以来的热门板块,如存储芯片股票遭到重挫,而此前大幅下跌的软件板块则出现反弹。

在早盘短暂出现逢低买入之后,美光领跌半导体股票。这家存储芯片制造商股价下跌 近10%,闪迪下跌 7%,英特尔下跌 4.5%,超威半导体下跌 2.9%,英伟达下跌 1.4%。

周一的这轮下跌显示出行业持续疲弱。此前,Google 上周宣布了一项算法突破,通过减少运行人工智能模型所需的内存,使其更加高效。这一消息引发了上周芯片股的抛售,并在周一继续。投资者开始质疑 Google 的 TurboQuant 算法是否会缓解芯片短缺并压低价格。

另一方,加拿大皇家银行资本市场分析师斯里尼·帕朱里在一份报告中表示,存储芯片价格可能会一直保持强劲,直到 2027 年。据《投资者商业日报》报道,帕朱里表示:“人工智能数据中心组件需求仍然强劲,目前没有出现放缓的迹象。供应紧张的状况正在延续全年可见性,并在许多情况下推动价格上涨。”

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

10年期美国国债收益率下降9个基点至4.34%。2 年期美国国债收益率创下自 8 月 22 日以来最大单日跌幅。在美联储主席杰罗姆·鲍威尔发表最新评论后,收益率降至 3.83%。他的讲话暗示将淡化油价冲击的影响,语气比华尔街预期更为鸽派。鲍威尔表示:“能源冲击往往来得快去得也快。在紧缩政策的影响真正显现之前,油价冲击很可能已经消退。”

在债券收益率下降、油价上涨以及季度末再平衡等多重因素影响下,周一市场参与者面临诸多变量。尽管市场波动较大,下午早些时候的成交量相对较低,没有看到明显的买入或卖出趋势。大多数资金流是买卖大致相当。共同基金和对冲基金看起来基本平衡。一些逢低买入者在市场走弱时增加了核心多头仓位。

截至本周,中东停火的希望已经减弱,原因是更多美国军队进入该地区,也门胡塞武装加入战争。与此同时,《华尔街日报》报道,特朗普正在权衡采取军事行动以获取伊朗的铀。

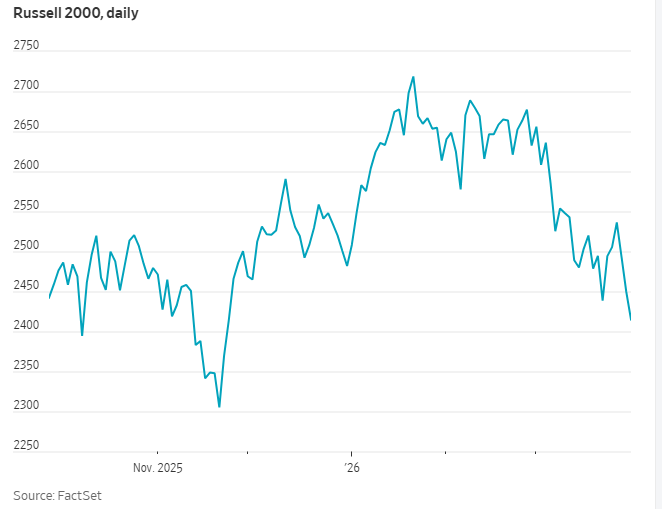

伊朗战争对小型公司造成的程度自新冠疫情以来未曾见过。罗素 2000 指数在本月迄今已下跌约 218 点,这是自 2020 年 3 月以来最大跌幅,此前指数曾连续两个月上涨。汉堡连锁公司 Jack in the Box、托儿服务提供商 KinderCare,以及农业产品公司 American Vanguard 表现最差。

按百分比计算,罗素 2000 指数下跌约 8.3%,这将成为一年多以来最差的单月表现。由于伊朗战争推高油价,投资者原本对美联储今年多次降息的预期被打破。而小型成长型公司更容易受到借贷成本上升的冲击。此外,汽油和其他生活必需品价格上涨,也会影响那些在周六晚上外出就餐或支付托儿费用的家庭消费者。

联邦国民抵押贷款协会和联邦住房贷款抵押公司(通常称为房利美和房地美)的股价周一大幅上涨。此前,右翼对冲基金亿万富翁经理比尔·阿克曼在周日晚间于 X 上表示,这类股票“便宜得离谱”,并且很快可能涨到当前价格的 10 倍。

房利美股价在周一下午上涨51%;房地美股价上涨47%。

私人信贷相关负面新闻不断出现。周末,《华尔街日报》报道称,这个行业对软件即服务企业的敞口,比证券披露所显示的还要大。但在经历了大幅抛售之后,投资者逢低买入,周一与这个领域相关的大型资产管理公司股价出现反弹。

Blue Owl、阿波罗、KKR、Ares 和黑石集团的股价在当天交易中均上涨,其中黑石集团上涨超过 3%。Blue Owl 股价上涨 2.6%,创下自 3 月 17 日以来最大单日涨幅。

周末发布的其他报道则没有那么悲观。《金融时报》报道称,一些公司正在筹集困境投资基金,以折价收购私人信贷资产。同时,《华尔街日报》的格雷格·伊普反驳了市场对私人信贷压力可能引发 2008 年金融危机重演的担忧。美联储主席杰罗姆·鲍威尔在周一的一次发言中被问及这个领域时表示,他没有看到私人信贷领域存在特别令人担忧的情况。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

分析师方面,历史表明,大多数地缘政治冲击对市场的影响通常较为短暂。但摩根士丹利旗下 E*Trade 的克里斯·拉金表示,在没有明确战争结束路径的情况下,股市很难摆脱当前的波动。

Wolfe Research 的克里斯·塞尼克表示:“市场仍然受到新闻驱动,因为特朗普政府在伊朗战争的降级与升级问题上释放了各种不同的信息。因此,我们维持防御性配置。”

摩根士丹利的迈克尔·威尔逊表示,近期打击股市的抛售“正接近尾声”。他引用了此前一些“增长恐慌”的例子,这些情况并未伴随经济衰退或加息。他指出:“股市对增长风险的警惕程度高于市场普遍预期。”

高盛集团的策略师表示,在投资者上周降低对美国股票的敞口后,短期结果的分布已经改善。他们补充说,4 月中旬开始的第一季度财报季,将是判断前景以及中东冲突影响的关键。

由本·斯奈德领导的团队预计,如果没有严重且长期的冲击,今年标普 500 指数的盈利将实现 12% 的稳健增长。

伯恩斯坦分析师表示,加密股票目前处于“大幅折价”状态,可能正接近底部。伯恩斯坦的高塔姆·丘加尼及其团队写道:“地缘政治因素与短期加密市场情绪疲弱的叠加,为加密股票提供了大幅折价的机会。”

随着加密货币从去年创纪录水平回落,交易平台 Coinbase 和 Robinhood,以及金融科技公司 Figure Technology Solutions 的股价均已从历史高点下跌约 60%。伯恩斯坦维持这三只股票的“跑赢大盘”评级,同时下调目标价,因为预计今年春季稍晚公布的第一季度业绩将表现疲弱。团队写道:“我们认为,在疲弱的一季度财报背景下,加密股票将出现底部。”

分析师预计,在稳定币热潮、新产品推出以及加密市场复苏的推动下,Coinbase 每股收益将在 2026 年增长 23%。他们还认为 Robinhood 和 Figure 的“韧性更强”,因为这两家公司收入大多不依赖加密业务。Figure 是一家专注于区块链资产代币化的公司,而加密相关收入仅占 Robinhood 总收入的约 20%。

丘加尼写道:“在我们看来,这些公司提供了对数万亿美元级市场的敞口,未来多年仍有增长空间,包括预测市场、稳定币、现实世界资产代币化、加密衍生品,以及加密市场从底部复苏带来的进一步弹性。”

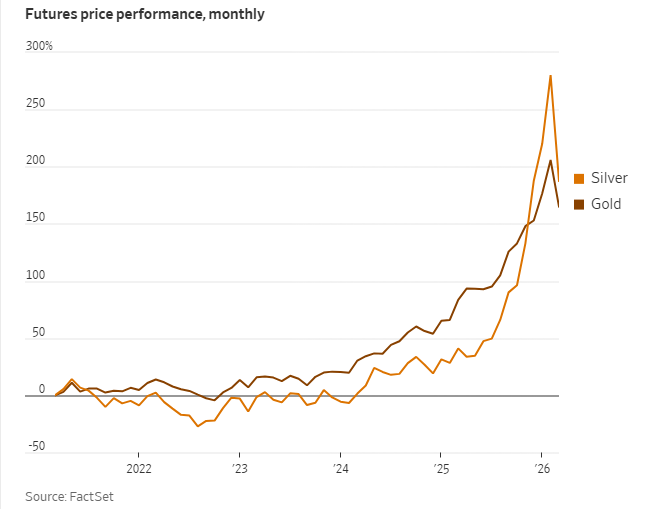

现货黄金上涨0.5%,至每盎司4516.16美元。但3 月眼看成为贵金属价格多年来表现最差的一个月。随着投资者重新评估利率路径、兑现盈利头寸,并在伊朗与美国战争爆发时筹集资金以弥补亏损,黄金和白银期货从历史高点大幅下跌。

黄金期货在周一收盘时,本月累计下跌超过 13%,即每金衡盎司下跌超过 700 美元。按美元计算,这将成为历史上最糟糕的一个月;按跌幅比例计算,这是自 2008 年 10 月市场崩盘以来最大跌幅。

白银期货也创下历史上最大月度美元跌幅,在 3 月仅剩一个交易日的情况下已下跌超过 22 美元。按百分比计算,期货价格下跌 24%,为 2011 年 9 月以来最大跌幅。

比特币价格基本持平,报 66,496.76 美元。以太坊价格上涨 1.1%,至 2,023.02 美元。