有时某一种资产,在决定整体市场运行时会被赋予比平常更大的权重。现在,这个资产就是石油。

随着针对伊朗的战争影响原油供应,交易者几乎随着布伦特原油期货每一次价格变动,都在重新调整不同资产类别的估值。

但摩根士丹利由唐瑟丽娜领导的策略师团队表示,当前这种动态对投资者构成重大问题。原因是最新一轮油价上涨,正在改变传统60%股票、40%债券投资组合中的相关性。

60/40投资组合旨在通过股票实现增长,通过债券获得收益。这个组合被认为相对稳定,因为例如在经济下行导致股市下跌时,通常会推动债券价格上涨。

然而摩根士丹利团队在周四发布的一份报告中指出,本周曾出现油价上涨同时导致股票和债券价格一起下跌的情况。债券价格与收益率呈反向关系。

出现这种情况,是因为油价上涨源于地缘政治风险冲击供应,而不是因为经济增长更强带来的需求上升。更高的能源成本可能推高通胀,使债券吸引力下降。

摩根士丹利表示:“股票与债券回报之间经典的负相关关系,是建立在增长与通胀通常同向变化的‘传统’关系之上:当增长与通胀一起上升时,股票上涨可以弥补债券的损失;反之亦然。”

为海外华人提供有价值的信息与分析,更多即时更新可在蓝天、电报、x查找causmoney,深度分析和评论直接搜索caus.com

油价飙升可能导致增长和通胀朝相反方向变化,这种前景让摩根士丹利想起新冠疫情之后60/40投资组合的表现。

他们表示:“在2021年至2023年期间,担心通胀的债券市场无法对冲股票市场的损失,而股票市场当时担心的是增长。在这种情况下,所有人都会亏损。”

摩根士丹利表示,当时60/40投资组合的年度表现创下近一个世纪以来最差纪录。银行表示,现在仍在与很多被那段经历伤到的投资者交流,这些投资者会问债券是否真的还能起到分散风险的作用。

他们说:“这些讨论几乎总是从一个问题开始,‘相关性是不是失效了?’现在这个问题再次出现。”

那么,投资者应该如何减轻这种相关性变化带来的影响?

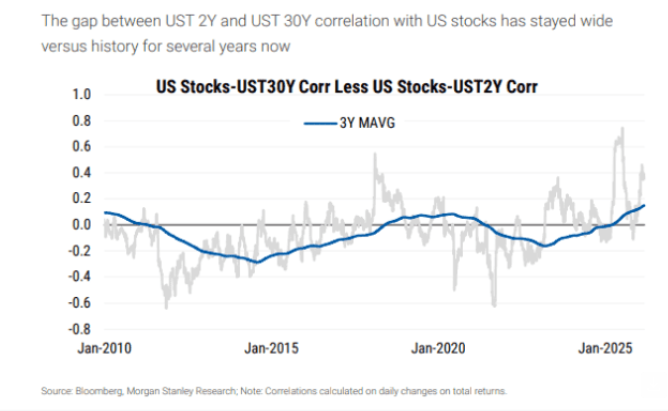

摩根士丹利指出,短期限美国国债与股票之间的相关性仍处于传统的负相关区间。事实上,与过去三年相比,2年期美国国债与股票的12个月滚动相关性目前“极度负相关”。

不过,30年期美国国债与股票之间的负相关关系要弱得多。摩根士丹利表示,这部分反映出在政策不确定性环境下,投资者逐渐不再把长期美国国债视为避险资产,而更像一种风险资产。

这意味着,2年期美国国债与30年期美国国债,在与美国股票的相关性方面之间的差距已经维持较长时间。

银行表示,目前投资者面临的挑战是,油价上涨正在推动短期限债券收益率的上升幅度,大于长期债券收益率。这导致收益率曲线出现“熊市趋平”——反映出市场更担心通胀,而对美国政策不确定性的担忧暂时退居次要位置。

摩根士丹利总结说:“从现在开始,短期债券还是长期债券更能发挥分散风险作用,将取决于未来一段时间哪一种担忧占据主导地位。”(市场观察)