本文作者是诺贝尔奖得主、前《纽约时报》专栏作家保罗·克鲁格曼,全文刊发于他的substack通讯。

你还记得1979年的能源危机吗?我希望你不记得——或者至少希望你们很多人不记得。因为我愿意相信,我的读者并不全是像我这样的老家伙。

不过,我记得当时排队加油的情景,以及那种引发的恐慌。我记得伊朗人质危机,也记得我们都感到自己面临来自世界另一端政治不稳定的风险。我还记得能源价格飙升之后,全面通胀也随之飙升。

如今,特朗普把我们带入了与那个曾是那场危机中心的国家的战争。必须声明:伊朗政权是邪恶的,如果这场战争导致这个政权垮台,那将是好事。

但我今天要讨论的是美国发动攻击所带来的连带后果。

几乎所有人都认为,这场“雄性不安史诗之怒行动”带来的经济冲击,将远小于近五十年前宗教领袖上台所造成的影响。他们或许——或许——是对的。

但值得追问的是,现在世界经济看起来比1979年时更不容易受到伊朗局势不稳的冲击,为什么?

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

主要原因并不是你可能想到的那样。同样值得追问的是,过去47年里又出现了哪些新的脆弱性。

一些指标有助于解释自伊朗革命前夕以来,世界经济对中东动荡的脆弱性发生了怎样的变化。

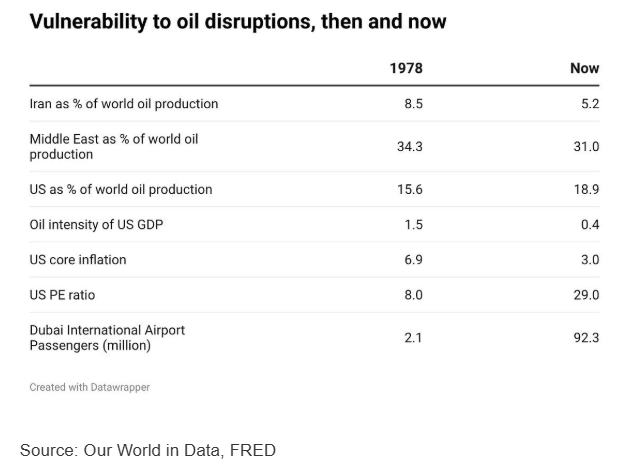

伊朗虽然是重要的石油生产国,但只占全球石油总产量的较小份额。仅从这一点来看,人们不会预期伊朗出口中断——而这很可能正在发生,会引发全球油价大幅飙升。

然而,1978年伊朗在全球石油生产中的占比也并不高。那么,为什么伊朗革命之后全球油价上涨了165%?对其他中东国家供应中断的担忧引发了投机性囤积,随后沙特减产,使油价维持在高位。

对今天的启示是,在评估伊朗局势对全球石油市场的影响时,我们必须考虑对伊朗邻国出口的影响。

这一点令人担忧。1979年,伊朗的激进力量无论如何影响本国的石油生产和出口,都无法干扰沙特、科威特等国的出口。而如今,伊朗政权拥有大量导弹和无人机,已经用来打击迪拜、巴林以及该地区其他国家。

通过霍尔木兹海峡运输的石油——大部分中东石油正是通过这里进入全球市场,似乎已基本完全中断。

而世界仍然高度依赖中东石油。表中东在全球石油产量中的占比现在仅略低于1978年。尽管美国通过水力压裂实现了产量增长,在石油方面实现自给自足,但这并未改变一个事实,即中东石油对全球整体经济仍然至关重要。

截至今天早晨,油价比2月中旬高出约每桶10美元。这将使每加仑汽油价格上涨约0.25美元。目前市场实际上预期这将是一场短期、干扰不大的战争,尽管情况可能发生变化。

不过,与1970年代相比,油价冲击带来的经济影响应该会更小,原因有两个。

第一,主要经济体对石油的依赖程度远低于1970年代。

“GDP石油强度”,是指石油消费量(以太瓦时计)与以2017年美元计算的实际国内生产总值之比。自1970年代以来,这一指标下降了70%以上。这基本说明,如今的经济在生产一定规模产出时所需的石油远少于1970年代。

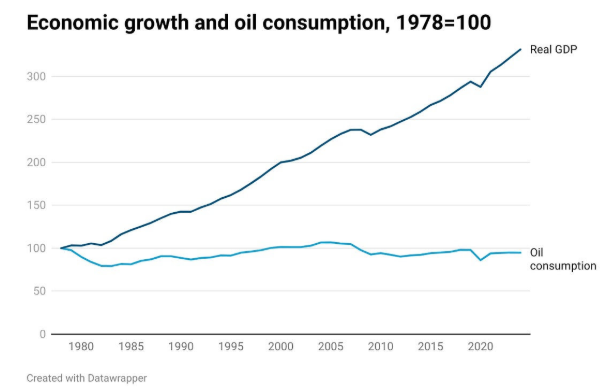

一个直观的比较方法,是对比自1978年以来美国实际国内生产总值的增长与石油消费的变化。

美国经济规模已扩大到原来的三倍,但石油消费量与1970年代末大致相当。

是如何做到的?其中一个原因是,平均汽车的燃油效率大约翻了一倍。此外,廉价天然气在许多用途上取代了石油,例如家庭供暖。可再生能源也开始产生一定影响。

美国GDP石油强度的下降意味着,即使当前战争导致油价大幅且持续上涨,对经济造成的损害,也将小于几十年前类似涨幅所带来的影响。

另一个理由使人们对油价冲击的担忧低于过去:滞胀风险降低。

1979年的油价冲击发生在一个已经长期高通胀的经济环境中。此外,当时的经济,用美联储的术语来说,对未来通胀的预期已经“失去锚定”。

企业在面对价格突然上涨时,会提高自身价格,因为他们相信还会进一步上涨;工人则要求加薪以抵消生活成本上升,等等。

结果,1979年的油价冲击引发了工资—价格螺旋上升。

如今,通胀虽然仍高于美联储2%的目标,但已大幅降低。此外,调查显示,大多数人预期未来通胀将回归正常水平。因此,新战争对通胀的影响可能只是暂时性的。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

到目前为止,一切似乎令人宽慰。然而,在我看来,除了对航运的威胁之外,还有至少两个理由,使我们比几十年前更应担心中东战争。

第一是金融体系的脆弱性。

1979年,美国金融体系仍受到高度监管,因此严重银行挤兑和其他动荡的空间很小。如今,许多观察人士警告潜在的金融稳定风险,其中最紧迫的是私人信贷。

伊朗战争是否可能引发更大范围的金融危机?我不知道,但对此感到担忧并不过分。

此外,这场战争是否会刺破市场泡沫?可以看看标普500指数的市盈率。1978年这一比率较低,而现在则非常高。如果战争的连带影响对经济造成重大损害,这样的高估值还能维持吗?

最后,许多观察人士没有强调的一点是,现代中东在全球经济中的角色,已不仅仅是主要石油来源。

迪拜尤其已成为全球金融体系的重要节点,同时也是许多极富人士认为安全避风港的所在地。一个反映这种地位变化的指标,是迪拜国际机场已转变为全球最重要的交通枢纽之一。

如果战争破坏了该地区这种新的角色,那将成为全球经济面临的又一风险。

我不想危言耸听。但我确实担心,人们对这场战争所带来的经济风险过于掉以轻心。