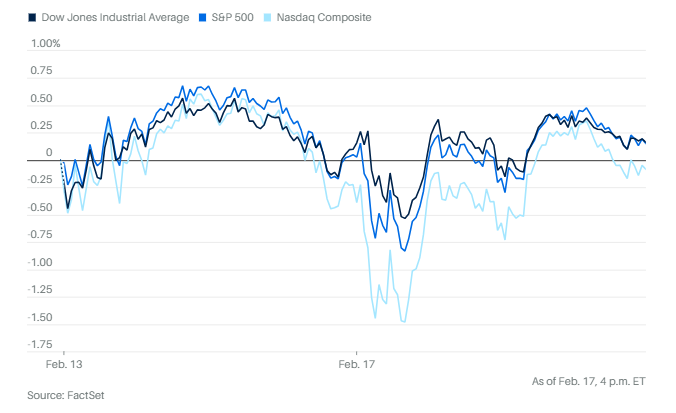

长周末过后,股市走势缺乏明确方向。纳斯达克综合指数周二摆脱早盘跌势,上涨0.1%,结束连续四个交易日的下跌。标普500指数上涨0.1%。道琼斯工业平均指数上涨32点,涨幅0.1%。

两年期美国国债收益率升至3.44%,10年期国债收益率则降至4.05%。

iShares扩展科技软件板块ETF下跌2.2%。仍然无法稳住人工智能竞争威胁造成的跌势。

华丽七雄大科技公司表现不一,英伟达苹果和亚马逊三家上涨,其中苹果上涨超3%,此前报道称公司正在加快开发三款具备人工智能功能的新型可穿戴设备,包括智能眼镜、吊坠式设备和AirPods。

不过拖累整体股市的主要因素来自能源股下跌。标普500指数中的能源板块周二表现最差之一,下跌1.37%。埃克森美孚股价下跌逾1.49%,马拉松石油股价下跌1.3%。

在有报道称美国与伊朗在日内瓦核谈判中取得进展后,3月交割的西得克萨斯中质原油期货周二下午下跌0.8%,报每桶62.38美元。

运输板块在上周的人工智能“打地鼠”行情后反弹,上周,RXO公司和C.H.罗宾逊全球等运输和物流类股票跌幅居前。随着“人工智能恐慌交易”从最初仅限软件领域的问题,演变为对任何与效率、劳动力和费用压力相关行业的全面打击,包括资产管理公司和保险经纪公司,这些股票遭到重挫。如今强劲反弹,RXO领涨运输板块。

航空公司并未直接处于人工智能冲击的中心,但仍被卷入行业抛售潮。导火索是一家微型市值公司Algorythm Holdings发布的一篇关于在运输物流中应用人工智能的论文,引发紧张情绪。

西南航空领涨航空股反弹,涨幅接近6%。联合航空、美国航空和阿拉斯加航空也都上涨。

其他个股和公司方面,Anthropic正在发布一款新的人工智能模型,旨在更好地以日益复杂的方式使用人们的电脑。

Robinhood Markets正在为一只封闭式基金的IPO筹集10亿美元。基金旨在让美国散户投资者获得对私营公司的投资渠道。

华纳兄弟探索公司同意与竞争对手好莱坞制片公司派拉蒙Skydance重新开启谈判。此前,后者提出提高报价并改善其他收购条款,为与Netflix的再度对决铺平道路。

迈克尔·塞勒旗下的Strategy公司购买了近1.7亿美元的比特币,其中约一半通过发行永续优先股融资。这是自11月以来最高比例。

黑石同意收购住宅服务提供商Champions Group。这笔交易显示,私募股权公司正寻求进入较少受到人工智能颠覆影响的行业避险。

科技爱好者对人工智能程序OpenClaw的热情,推动Raspberry Pi Holdings股价大幅上涨。这家公司生产一种最简单形式的个人电脑。

阿达尼集团计划到2035年投资1000亿美元,建设以绿色能源驱动、具备人工智能能力的数据中心。亿万富翁高塔姆·阿达尼希望借助印度成为人工智能和云计算枢纽的努力获利。

拜耳公司周二宣布,同意支付超过70亿美元,以推动达成和解,解决围绕畅销除草剂Roundup的当前和未来癌症诉讼。

通用磨坊股价周二下跌,此前这家Cheerios麦片制造商下调了全年业绩展望,并指出消费者信心疲弱。标普500指数成分公司中,约有四分之一尚未公布最近一个季度的业绩。LSEG数据显示,目前约有80%的公司盈利达到或超过预期。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

宏观新闻方面,市场周三将迎来耐用品订单数据,以及美国联邦公开市场委员会1月会议纪要。周五将是本周重点,美国经济分析局将公布12月个人消费支出价格指数,以及第四季度国内生产总值增长的初步估计。

旧金山联邦储备银行行长玛丽·戴利表示,目前几乎没有迹象表明人工智能正在从根本上改变美国经济,但政策制定者必须对新技术可能产生影响的迹象保持开放态度。

在其他重要央行官员发言中,美联储理事迈克尔·巴尔表示,在看到更多证据表明通胀正朝着央行2%的目标迈进之前,应保持利率稳定。另据报道,芝加哥联邦储备银行行长奥斯坦·古尔斯比在接受CNBC采访时表示,如果通胀继续回落至目标水平,今年存在进一步降息的可能。

分析方面,瑞穗证券的丹尼尔·奥里根写道,当天交易活跃,但成交量下降约20%。他认为,这可能与盘中波动有关。走势反转没有明确的催化因素。重要的是,我们没有看到这波上涨背后存在真实的需求。在科技、媒体和电信板块,卖方数量是买方的两倍。

CIBC Private Wealth U.S.的首席投资官大卫·多纳贝迪安表示,华尔街几乎每天都在不同产业之间轮动。此外,超大市值科技股宣布为实现人工智能目标而进行大规模支出,也引发了相关抛售。尽管某些交易日可能反应过度,但市场认真对待潜在风险是健康的。

多纳贝迪安表示,从方向上看,这传递的信息是,没有免费的午餐。不是每个人都会成为赢家。作为投资者,我们需要开始思考各个行业和公司的风险在哪里。而且其中有几个板块此前明显大幅上涨,这也是原因之一。

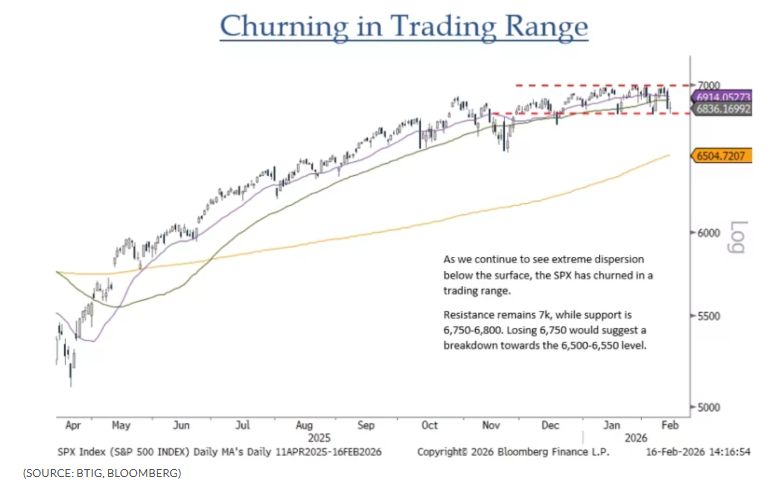

标普500指数目前继续在6800点附近交易,自去年10月以来一直在这一水平附近反复震荡,无法站上7000点。BTIG首席市场技术分析师乔纳森·克林斯基表示,标普500指数去年10月24日首次升至6800点上方。自那以来基本横盘整理,但其中有四个板块上涨超过12%,而有三个板块下跌2.9%或更多。这进一步凸显了表面之下存在多大的分化。如果指数跌破6750点,可能会进一步下探至6500点至6550点区间。

近期股市的一个主题,与人们日益担心人工智能会使某些行业被淘汰有关。瑞银资产配置主管杰森·德拉霍表示,这种担忧导致了一种“先卖出,后问问题”的心态。投资者在试图判断哪些企业将受到人工智能负面影响时,倾向于先行抛售。

不过,那些可能对某些企业造成冲击的力量,也可能为整体经济带来更大的提振。德拉霍在一份报告中写道,围绕谁将成为人工智能的企业赢家或输家的争论,不应掩盖其可能带来的巨大宏观影响。更高的生产率、更低的通胀以及劳动力市场的扰动,都是可能出现的结果。

他写道,尽管由于人工智能,一些公司的终值确实可能归零,但在同样的人工智能颠覆作用下,十年后整个美国经济的“终值国内生产总值”很可能会比没有这种颠覆时大得多。

德拉霍表示,宏观环境目前暂时退居人工智能颠覆之后,但从长期来看,两者“不可分割”。因此,从宏观层面思考人工智能对终值的意义,与评估投资前景同样重要。

他说,围绕谁将成为人工智能的企业赢家或输家的争论,不应掩盖其可能带来的巨大宏观影响。更高的生产率、更低的通胀以及劳动力市场的扰动,都是可能的结果。尽管由于人工智能,一些公司的终值可能归零,但在同样的人工智能颠覆作用下,十年后整个美国经济的“终值国内生产总值”很可能会比没有这种颠覆时大得多。

换句话说,整体经济蛋糕将变得更大。他说,资产配置的关键问题在于,这块蛋糕将如何在社会各阶层和不同资产类别之间分配。即便人工智能最终对劳动力市场的颠覆有限,资本也可能获得大量收益。在思考下一个可能受到影响的板块时,有必要牢记这种对宏观终值分配的整体推测。

在企业盈利增长表现强劲的这个季度里,管理层在业绩电话会议中提及人工智能颠覆的次数几乎较上一季度翻倍。

摩根士丹利的迈克尔·威尔逊表示,由于对人工智能颠覆和资本支出的担忧,以及“季节性表现疲弱和拥挤的动量交易”,市场在短期内可能面临更多波动。

资深华尔街策略师路易斯·纳维利尔表示,尽管难以判断更剧烈的市场波动何时结束,但我们很可能会回顾当前的波动,把它视为一次买入机会。

富国银行投资研究院的萨米尔·萨马纳表示,我们需要科技、人工智能和华丽七雄稳定下来,也需要看到投资者减少那种“先卖出、后问问题”的行为。

安普瑞斯的安东尼·萨格林贝内表示,人工智能叙事似乎正在演变,不再是推动主要股指全面上涨的全能力量,而是转变为一个赢家和输家之间需要“择优选择”的局面。这种选择性可能会在今年越来越成为影响投资组合表现的关键因素,“因此,我们认为人工智能周期的下一阶段,可能将由两个因素共同塑造,投资者如何看待大型科技趋势,以及整个企业和行业,如何应对一个技术颠覆和创新扩散速度可能快于许多人预期的环境。”

不过,萨格林贝内认为,最近几周在软件和金融服务等领域出现的“本能式”负面反应可能反应过度。对于愿意穿越波动的投资者而言,“成熟稳健、管理良好的公司”中开始显现机会。

CFRA的山姆·斯托瓦尔表示,首先,这轮被归咎于人工智能的抛售始于软件行业,引发了对人工智能公司将对其业务产生不利影响的担忧。随后,板块版的“打地鼠”行情启动,运输、财富管理、保险和商业地产等板块接连出现滚动式调整,令投资者不禁疑问:下一个会是谁?

斯托瓦尔提醒投资者,不要被这些抛售引发的情绪波动所左右。“这提醒我们,人工智能确实会通过提高效率和分析深度来节省成本,但这些应当帮助企业变得更加灵活、更加盈利。如今,股市正在对此前的涨幅进行一次必要的消化。”

根据美国银行公司最新的基金经理调查,创纪录数量的投资者认为企业支出过多。策略师迈克尔·哈特内特在报告中写道,参与调查的投资者看涨情绪为2021年6月以来最高,但约35%的人警告企业存在过度投资。

在最新一期美国银行调查中,四分之一的受访者认为“人工智能泡沫”是市场面临的首要尾部风险,30%的人表示,大型科技公司在人工智能方面的资本支出是最可能引发信贷危机的来源。

据摩根大通公司由杜布拉夫科·拉科斯-布亚斯领导的策略师团队称,微软、Meta Platforms、Alphabet和亚马逊等超大规模云服务商,尽管在人工智能上大举投资并面临现金流担忧,但前景仍然积极。他们表示,未来12个月与人工智能相关的资本支出预计将增长53%。

这些策略师表示,华尔街越来越关注如此规模的支出对现金流意味着什么。尽管部分公司现金流预计会转为负值,但分析师认为,这些支出来自“实力基础”。

贝莱德投资研究院的让·博伊文表示,“几个月前,市场还在讨论人工智能是否真实存在。如今被视为对商业模式的现实威胁。我们认为,对赢家和输家的筛选将强化人工智能的大规模建设,以及为此融资的借债潮。”

博伊文表示,市场一直高度聚焦于识别哪些公司暴露于人工智能颠覆之下,以及哪些公司能够进化和适应。他指出,“我们仍然坚定处于人工智能建设阶段。超大市值科技公司正在芯片、数据中心和电力基础设施方面大举支出。这也是我们仍然看好基础设施的关键原因。变化在于市场关注点的转移,现在市场关注人工智能应用如何转化为收入和利润。这种对赢家和输家的筛选意味着主动投资的黄金时期已经到来。”

与此同时,债券投资者担心,在争夺开发最强大人工智能的竞赛中,最大的科技公司会持续借债,直到产生不利影响。

这种担忧为信用衍生品市场注入新活力。在这个市场中,银行、投资者等可以对借款人增加过多债务、偿付能力下降进行对冲。根据存托信托与清算公司的数据,一年前,许多高评级大型科技发行人还没有单一公司信用违约掉期产品,如今这些产品已成为美国市场中除金融板块外交易最活跃的合约之一。

纳维利尔表示,为人工智能建设数据中心的高额支出,引发了对投资回收期长短的担忧,同时也对电力供应是否充足以支持这些设施产生严重关切。

他说,虽然用人工智能软件解决方案替代员工有望降低成本,但同时也带来了对劳动力需求的疑问,从而引发对消费者支出的担忧。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

黄金跌破4900美元,现货黄金下跌2.2%,至每盎司4,882.97美元。但有分析师表示贵金属行情“依然完好”。

随着亚洲市场因中国农历新年休市,黄金期货在4900美元附近徘徊。与此同时,伊朗与美国就可能达成核协议达成“总体一致”,中东紧张局势有所缓解。盛宝银行大宗商品策略主管奥勒·汉森在通讯中写道,尽管短期走软,支撑黄金的结构性驱动因素仍然牢固存在。这位策略师强调,各国央行买盘、地缘政治碎片化,以及投资组合多元化需求,是在货币贬值担忧背景下推动黄金避险吸引力的关键因素。

比特币下跌1.6%,至67,697.73美元。以太坊下跌0.2%,至1993.83美元。

西德克萨斯中质原油下跌1%,至每桶62.25美元。