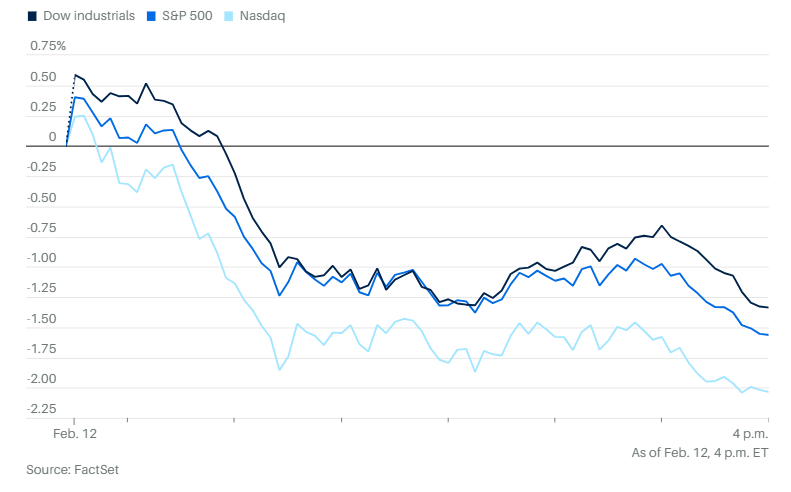

对人工智能担忧再度影响市场,加上大宗商品疲软,美股周四全线下跌,波及多个资产类别。黄金和白银大幅下挫,交易者将资金转入被视为避险资产的美国国债,比特币的抛售也进一步加剧。纳斯达克综合指数下跌2%。标普500指数下跌1.6%。道琼斯工业平均指数下跌663点,跌幅1.3%。

投资者撤退到公用事业、消费品和房地产股,而其他行业则大幅下跌。

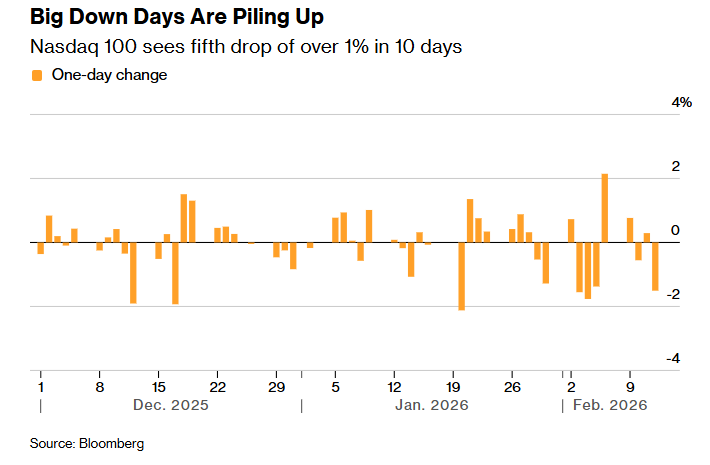

本周人工智能引发的恐慌性交易正逐步波及金融行业的各个相关领域,导致软件公司、出版商、金融服务企业等多个板块的股票遭遇抛售。

周一,保险经纪板块遭到重创,因为有消息称OpenAI将推出一款用于获取房主保险报价的应用。周二,轮到财富经纪受挫,因金融科技公司Altruist发布了一款用于税务规划的AI工具。

周三轮到了商业房地产经纪公司。尽管市场这次并未指出具体的AI催化因素,但如果某一类经纪人面临被淘汰的风险,那其他类型的经纪人又凭什么能幸免?

周四有更多市场板块遭遇打击,投资者正在回避可能受到人工智能影响、商业模式或将被改写的高费用行业。。商业房地产企业的股票出现下跌,包括CBRE、仲量联行和Hudson Pacific Properties。

在一款先进AI工具发布后,货运和物流板块也出现暴跌。C.H. Robinson Worldwide和RXO的股价大跌,J.B. Hunt Transport的股价也下滑。

广告软件公司AppLovin在发布财报时试图淡化有关AI的担忧,但股价仍暴跌20%。网络设备公司思科则因成本上升抵消了来自超大规模客户的需求增长,股价下跌12%。

跌势也扩大至整个金融科技公司板块,似乎已经不再区分具体业务方向。Affirm、Shopify、Block和Adyen(都属于支付领域,但业务模式各异),股价都大幅下挫。

就连涵盖美国大型地区性银行和华尔街投行的KBW纳斯达克银行指数,也下跌约3%。

就连与AI相关的股票,也因思科最新财报的影响而下跌。那些在人工智能上投入巨资的公司,以及向销售芯片的公司,周四也遭遇重创。

软件板块同样受到重创,市场对人工智能可能颠覆整个行业的担忧仍在持续。Roundhill华丽七雄ETF收盘价较10月29日的69.06美元高点下跌近11%。从近期高点下跌10%或以上,通常意味着进入回调区间。

10年期美国国债收益率下降7个基点至4.10%,两年期美国国债收益率下降6个基点至3.45%。,30年期美国国债收益率下降8个基点至4.73%。“规避风险”交易带动美国国债上涨,推动10年期基准国债收益率降至两个月低点,为去年12月11日以来的最低水平。

当债券价格上涨时,收益率会下跌。在当天250亿美元的30年期美国国债拍卖中,由于投资者需求异常强劲,收益率进一步下行。根据加拿大蒙特利尔银行资本市场的数据,作为政府债务拍卖中必须参与的金融机构,一级交易商仅认购了本次发行规模的5.9%。这是30年期国债拍卖中最低的一级交易商认购比例,显示出其他投资者对这批国债的认购意愿极为强烈。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

个股和公司新闻方面,OpenAI正在推出首个运行在初创半导体公司Cerebras Systems芯片上的人工智能模型,努力扩大芯片供应商范围,不再仅依赖英伟达。

Alphabet旗下的YouTube周四发布了适用于苹果Vision Pro的专属应用,填补了头显发布两年后在娱乐内容方面的显著空白。

Alphabet表示,公司已对Gemini Deep Think人工智能模型进行了升级,以提升其在数学和科学研究方面的表现。

AppLovin公布了第四季度财报并发布业绩展望,尽管关键指标均超出市场普遍预期,但结果仍不足以缓解近期市场对AI相关破坏的担忧。

联想集团首席执行官杨元庆周四表示,存储芯片供应紧张将在今年余下时间持续影响全球硬件行业。

软银集团因OpenAI带来的近200亿美元投资收益而在本季度实现盈利。

三星电子表示,已在为英伟达等AI加速器提供先进存储芯片的竞争中取得领先地位。

加密行业面临一系列看空信号。渣打银行下调比特币目标价,Coinbase被下调至“卖出”评级,动量交易者难以推动比特币重回高点。

Instacart发布2026年初业绩展望,远超分析师预期,显示生鲜配送服务需求仍然强劲。

麦当劳美国区第四季度销售创两年多来最快增速,主因是实惠套餐持续受到注重节省的消费者欢迎。

西南航空计划迅速为飞机配备马斯克旗下Starlink提供的机上Wi-Fi服务,加入多家大型航空公司行列。

由于美国严重缺乏牛只,Cargill宣布永久关闭其位于密尔沃基的绞肉工厂,多家肉类加工商缩减业务。

Kioxia控股预计全年营业利润将好于预期,得益于NAND闪存价格上涨以及AI对数据存储需求强劲。

欧莱雅去年末销售不及预期,主要因奢侈品部门表现令人失望。

育碧娱乐第三财季净预订额超出分析师预期,得益于《刺客信条》等热门游戏系列的强劲需求。

日产汽车表示,公司正逐步摆脱几十年来最严重的财务危机,通过削减成本已将全年亏损预期收窄。

长江和记实业警告丹麦马士基集团,若其码头子公司试图接管巴拿马附近两个港口的运营,和记将采取法律行动。

分析方面,华尔街日报的文章指出,这些行业确实可能受到人工智能的冲击,但许多同样也可能从中受益。如果投行只需雇佣少量“超级银行家”,便能保留更多手续费收入;财富顾问引入AI税务规划工具,或许能吸引更多客户;银行和交易者整体而言也应能从AI带来的经济增长和财富创造中获益。

但此时更合理的说法可能是,市场正在就人工智能发出另一种经济预警:在技术转型过程中,金融业将普遍面临失业潮和破产潮的冲击。

不过,这一说法可能也掩盖了金融领域内部更具体的担忧。如果下一任美联储主席打算压缩央行资产负债表,那么系统中的杠杆将被清除。投资者也可能只是预期未来降息幅度会减少。或者,市场上关于私人信贷参与过多高风险放贷的观点正逐渐占据上风。

AI冲击是个容易传播的说法。但随着叙事越发复杂,人们不得不开始质疑,是否还有别的事情正在发生。

当天美股最初上涨,与周三类似。但这一次卖方压力持续到了收盘。盈透证券首席策略师史蒂夫·索斯尼克表示:“这正在形成一种模式。美国市场在海外市场上涨的带动下高开,随后逐渐回落。昨天的走势还算温和,上周则更像今天这样,跌势更加明显,直到有资金入场抄底。我们要看抄底资金是否能再次出手,阻止跌势。”

在他看来,这种剧烈的下跌反应凸显了当前“动能驱动型”市场对利好和利空消息的过度反应,也反映出市场心理的重大变化,“过去三年,大多数投资者看待AI都是乐观的,思考的是‘AI能如何提升业务效率’。而现在的问题变成了AI会如何摧毁某个行业的盈利模式,投资者不再寻找赢家,而是在寻找潜在的输家。”

瑞穗证券的丹尼尔·奥雷根写道:“今天,最大的支出企业正在对纳斯达克造成沉重压力。微软、亚马逊、特斯拉和Meta这几家公司在指数中权重极大,市场对它们的自由现金流、资本开支强度,以及人工智能投资回报的持续担忧,正持续引发市场审视。”

杰富瑞股票交易高级副总裁杰弗里·法武扎写道:“目前不仅是科技股,而是整个市场各个领域,凡是带有AI字眼的,都在经历一种‘先开火再提问’式的激进抛售。这一周的典型例子包括保险经纪、财富管理公司,以及今天的货运物流公司。”

The Sevens Report的汤姆·埃赛表示:“这是自本轮牛市开启以来,对AI及科技驱动行情最不确定的时刻。”

他补充说,这并不意味着科技股不会像过去一样反弹,“但我想提醒,不应将这轮疲弱轻易看作只是‘又一次短暂回调’。”

盈透证券的史蒂夫·索斯尼克表示,过去几周,特别是过去几天,市场“似乎满是人工智能埋下的地雷”。从软件板块、保险经纪、财富管理到房地产经纪,多个行业接连因担忧AI将彻底改变其商业模式而遭受冲击。

22V Research的丹尼斯·德布谢尔表示:“目前,关于AI的坏消息比AI在实际应用和利润率方面的好消息要多得多。”

他说,AI相关股票只有在“好消息与风险之间出现更平衡的局面”时,才可能反弹。他指出,当天的市场表现体现出一场全面去杠杆化。尽管强劲的就业数据可能让部分投资者对宽松金融环境感到担忧,但“个别风险”(AI带来的影响)对市场收益的作用仍然格外显著。

Thornburg投资管理公司的克里斯蒂安·霍夫曼表示:“AI相关的一个重大主题是‘软件恐慌’,目前仍在股市持续发酵。”他说,这一现象也正在波及固定收益市场,尤其是较低质量的板块。随着市场重新评估这些风险,投资者对资产的基础风险敞口也进行更严格审视。

瑞银策略师马修·米什领导的团队表示,AI带来的扰动风险在信用市场中尚未完全得到反映,重新定价可能会持续至2026年甚至2027年初。他们指出:“2月的抛售反映出AI采用速度加快,但尤其在美国杠杆融资市场中,信用利差尚未充分反映违约风险上升和再融资困难。”

Wolfe Research的克里斯·塞尼克指出,2026年伊始,市场普遍憧憬美国经济“过热”增长的可能性,这种预期来自货币和财政刺激的叠加,以及投资者对AI资本支出计划的忧虑。他说,在财报季期间,AI相关消息频频引发各行业的“头条风险”,导致股价剧烈波动,软件行业的下跌已蔓延至其他可能被“AI化”的领域,如资产管理公司和数据服务商。

不过,他也指出,近期美国的就业和制造业数据向好,推动市场表现更加广泛化,引发了背后资金风格的重新配置。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

LPL Financial的亚当·特恩奎斯特表示:“当前的周期性强劲表现总体上与经济改善和风险偏好上升一致。但近期,这种趋势与标普500指数的走势出现了背离,因为科技巨头降温,金融、可选消费与房地产板块的相对强势也在减弱。”

他表示,这尚未构成全面转向防御型板块的信号,但风险偏好趋于保守的迹象值得密切关注。

麦格理集团的蒂埃里·维兹曼表示,AI可能很快将被纳入货币政策讨论范畴。他说:“美联储联邦公开市场委员会的鹰派成员可能会利用实时的通胀与失业数据为加息辩护。如果‘AI恐慌’进一步打压市场情绪,未来恐怕要由鹰派来证明为何不该降息。”

花旗集团的本杰明·威尔特希尔表示,市场对美国通胀前景的预期过于自满,使得在通胀走高时获利的交易更具吸引力。他指出,投资者可能低估了美国消费者的韧性,市场对通胀的预期可能将略微上调。

“市场似乎坚定认为通胀将回落,”他在接受采访时表示,“但我们仍处在一个结构性高通胀的环境中。”

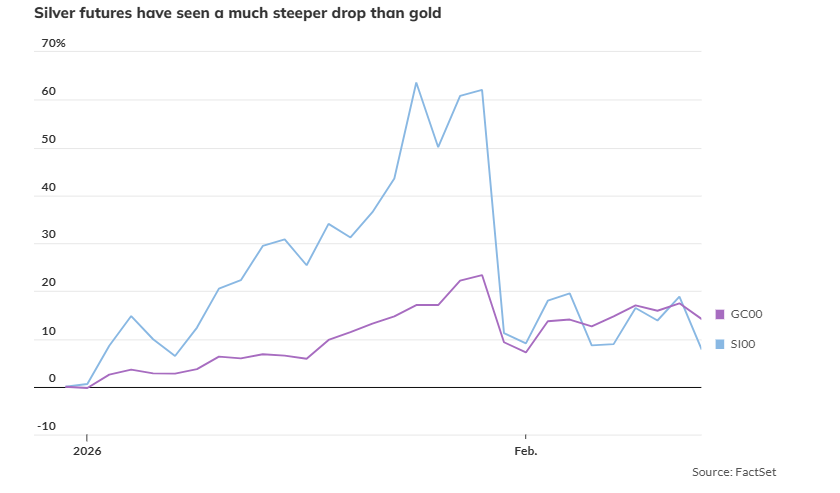

在市场普遍回调的背景下,黄金和白银价格大幅下跌。现货黄金下跌3.2%,至每盎司4919.85美元。黄金期货价格下挫3%,跌至每盎司约4950美元。

白银暴跌10%,创下五周来的最低收盘价,是当日主要金属中跌幅最大的一种。XS.com高级市场分析师安东尼奥·迪贾科莫表示,白银未能守住近期高点,在美国周三公布强劲就业数据后,引发止损单大量触发,从而加剧跌势。就业数据推动美债收益率和美元走高,降低了市场对美联储短期内降息的预期,给贵金属带来压力。

他表示,一旦关键价位失守,“抛售迅速加剧,形成类似‘悬崖式’下跌的走势”。若要实现白银的企稳和反弹,市场需要看到美债收益率和美元走弱、美联储释放更明确的货币宽松信号,以及实物和工业需求在价格走低时对供应的吸收迹象。

也有一些策略师表示,投资者可能为了满足追加保证金的要求而抛售贵金属持仓。

西德克萨斯中质原油下跌2.7%,至每桶62.90美元。Marex分析师爱德华·迈尔表示,周四美国股市全面抛售蔓延至大宗商品市场,导致原油价格下跌近3%,创下逾一周来的最低收盘价。

他说,原油需求预期下滑,加上美伊紧张局势“有所缓和”,因双方持续进行谈判,进一步对油价构成压力。国际能源署周四发布的报告显示,1月全球原油需求环比下降2.6%。

比特币下跌3.2%,至65,584.65美元。以太坊下跌2.5%,至1919.84美元。