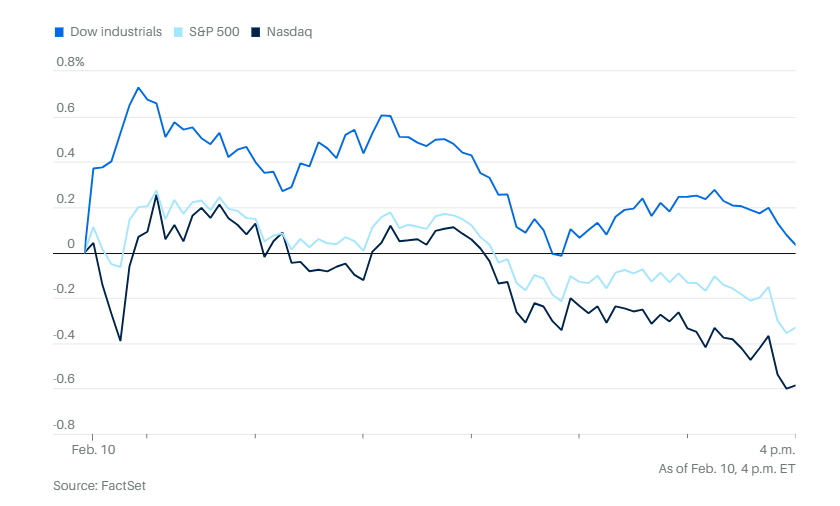

投资者静待推迟发布的一月就业报告。道琼斯工业指数连续第三个交易日创下历史收盘新高,上涨52点,涨幅0.1%。标普500指数下跌0.3%。纳斯达克综合指数下跌0.6%,结束了此前连续两天的反弹走势。

2年期美国国债收益率降至3.45%。10年期收益率下跌至4.14%。

富国银行、美国银行和摩根士丹利等金融股跌幅超过2%,嘉信理财、雷蒙德·詹姆斯和LPL金融的股价均下跌至少7%。此次抛售的导火索是初创公司Altruist周二宣布的一项新工具,允许理财顾问利用工资单、对账单及其他文件为客户制定完全个性化的税务策略。

华丽七雄多数表现不佳,除特斯拉大涨7.89%外,其他均下跌。其中Meta大跌6.65%,谷歌母公司跌5.77%,英伟达下跌1.50%。

iShares扩展科技—软件行业ETF再次上涨,交易者继续在软件股大跌后买入。自上周四以来,这个行业的买家数量是卖家的两倍。

可口可乐净营收令人失望,股价下跌约1%。

Spotify的季度业绩好于预期,推动音频流媒体平台股价上涨。

Gucci母公司开云集团在欧洲大涨,这家奢侈品集团出现复苏迹象。

标普全球股价在最新交易中大跌9.7%,成为标普500指数中跌幅最大的股票。这家信用评级机构兼市场数据提供商的第四季度盈利未达预期,并给出令人失望的全年业绩展望。上周公司股价已暴跌16.8%,创16年来最差周度表现。投资者的主要担心是人工智能平台将侵蚀公司业务。

标普全球的跌势也波及同行。MSCI股价大跌7.4%,成为标普500指数中跌幅第五大的成分股;穆迪股价下跌6.9%,为指数中第七大跌幅个股。

其他个股和公司新闻方面,谷歌母公司Alphabet不到24小时内发行了近320亿美元债券,显示出科技巨头在建设人工智能能力方面的巨大融资需求,也反映出信贷市场对这类融资的强烈兴趣。

知情人士透露,黑石集团正在加大对人工智能公司Anthropic的投资,在这家创业公司当前估值基础上将持股规模提高至约10亿美元。

特斯拉任命欧洲业务负责人领导全球电动车销售业务,公司在汽车业务持续挣扎背景下的又一次高层人事调整。

迪士尼公司周二发行了40亿美元债券,为2020年以来首次发债。随着公司寻求在利差仍低时锁定融资成本,加入了年初企业债发行潮。

可口可乐首席财务官表示,公司将保留Costa咖啡100%所有权,但正评估在中国市场表现不佳的业务。

哈雷戴维森公司股价回升,公司管理层预测今年零售销售将持平或略有增长,第四季度摩托车出货量大跌曾引发股价暴跌。

Stellantis计划退出与韩国三星SDI在美国的电池合资企业。这家车企在宣布超过220亿欧元(约合260亿美元)资产减记后,正削减电动车投资、努力保住现金。

台积电1月销售增长创数月来最快,显示尽管对行业泡沫仍有担忧,全球对人工智能的支出持续旺盛。

宏观新闻方面,12月零售销售环比持平,在11月强劲增长之后停滞不前,未达到市场预期的0.4%增长。

本周稍晚将发布推迟的一月就业报告和消费者价格指数数据。本周五即将公布的消费者价格指数中,经济学家将寻求更多通胀持续回落的证据。由于去年政府停摆时间创纪录,前期报告受到干扰。预测显示,剔除食品和能源的核心通胀年率增幅将是自2021年初以来最慢。

经济学家预测一月新增就业人数为6.5万,若成真将是四个月来最强表现,失业率预计维持在4.4%。此次也将进行年度就业数据修正,预计会下调截至2025年3月的总就业人数。

克利夫兰联储主席贝丝·哈马克表示,在评估经济数据期间,利率可能将维持在高位。达拉斯联储主席洛丽·洛根则表示,她对通胀继续回落抱有希望,但只有在劳动力市场出现“实质性”疲软的情况下,她才会支持更多降息。

尽管如此,利率互换显示,政策制定者在下月会议上仍将维持利率不变,就像1月那样,当时美联储决定将联邦基金利率目标区间维持在3.5%至3.75%。

分析方面,瑞穗证券的丹尼尔·奥里根写道:“整体信心依然偏低。投资者不愿接下跌中的刀,但也不想错过若行情真的反转而带来的上涨机会。这种矛盾心理主导着市场行为——我们看到人们在此前下跌中完全无视的行情,现在却追着上涨买入。”

在企业盈利推动的乐观情绪与对经济韧性的担忧之间取得平衡后,标普500指数在强劲上涨后进入盘整阶段。XS.com的安东尼奥·迪贾科莫表示,这种走势反映出市场情绪的对峙状态。

瑞银环球财富管理将科技板块评级下调至中性,理由是超大规模云计算服务商资本支出增速可能放缓,硬件估值偏高,以及软件类股票面临不确定性。 瑞银环球财富管理的马克·海菲尔表示,“我们建议投资者继续战略性配置广义科技、人工智能和整个美国市场。”

但他还说,将美国科技板块调整为中性,并不代表对整个科技领域的负面观点,称人工智能机会不仅限于这个板块。

深华尔街策略师彼得·布克瓦表示,由于核心零售销售疲弱,第四季度GDP预期将被下调。

Northlight资产管理的克里斯·扎卡雷利表示:“消费者支出终于追上了消费者信心——但不是好事”。他指出,过去几个月,消费者虽对各种商品价格抱怨不断,但仍持续消费。但最新数据显示,消费者不再一味支出。

“只要劳动力市场保持稳定,消费者又能因各种顺周期政策多拿到一些现金,经济就能继续增长,”扎卡雷利表示。“但如果这是消费行为更为持久的转变,那么这可能就是预示严重放缓的金丝雀。”

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

Capital Economics的托马斯·瑞安则认为,尽管12月零售销售弱于预期,但这不足以破坏整个第四季度的表现,“不过,加上1月大部分地区遭遇极端冬季天气带来的消费疲软,消费增长仍面临本季度大幅放缓的局面。”

根据富国投资研究所的加里·施洛斯伯格说法,消费者支出的最新消息对市场对下一次降息的预期影响不大,美联储基金利率期货市场仍押注将在6月政策会议上降息,“我们仍预计,退税和股市意外收益将在未来几个月重新点燃零售销售和其他消费支出。”

大和资本市场美国公司首席美国经济学家拉里·沃瑟表示:‘我们预计一月就业增长温和,可能低于彭博调查当前中位数6.8万的预期;而且我们认为失业率可能上升,尤其考虑到近期企业裁员加速的迹象。此外,我们怀疑基准修正将显示劳动力市场比此前认为的更疲弱,这一发展可能为2026年下半年进一步放松货币政策打开空间。”

高盛集团首席执行官大卫·所罗门表示,上周因担忧人工智能竞争引发的软件股大幅下跌很可能反应过度,美国经济今年仍有望强劲增长。

“我认为上周市场的叙事过于泛化了,”所罗门周二在佛罗里达基比斯坎的一场瑞银集团会议上表示。“未来会有赢家也会有输家——很多公司会转型成功。”

Ares Management公司首席执行官迈克尔·阿鲁盖蒂,淡化了近期打击另类资产管理公司股价的两个因素——私募信贷市场的隐忧和人工智能的冲击,他表示这两方面都有点过度担忧。

摩根大通策略师杜布拉夫科·拉科斯-布贾斯表示,考虑到仓位已被清理、市场对AI对软件行业的悲观看法过头,以及基本面稳健,软件股有望从历史性暴跌中反弹。

纽约人寿投资的劳伦·古德温指出,最近市场调整并不代表市场否定人工智能作为长期投资主题,而是转向更关注短期内投资者愿意买单的对象。

她说:“我们对人工智能长期投资逻辑仍然充满信心,因为超大规模云计算公司正在以盈利核心业务为支撑进行资本开支,而且AI芯片与基础设施的需求依然超过供给。”

尽管短期波动加剧,古德温依然看好宏观背景。她表示,一系列实时市场指标显示周期性改善正在进行:铜价大涨,小盘股和金融板块表现优异,市场广度改善——这些信号都与增长预期加强相符。

古德温指出,经济面临的多重交叉因素——人工智能冲击、紧缩政策、周期后期的劳动力趋势,以及地缘政治不确定性,都强调了构建投资组合时需保持清醒。

“即将发布的就业和通胀数据是美联储面临的关键转折点——也将决定短期市场情绪,”她总结道。“市场正在寻求一个确认信号,经济增长正在放缓到足以支持政策宽松的程度,但又不至于放缓过头。”

Truist咨询服务的基思·勒纳表示:“我们仍处在全球牛市中,市场参与度正在国际间和美国市场内部扩展——这是一种建设性且健康的走势。”

勒纳指出,年初至今的市场表现反映了资金轮动的特点。他说,那些去年落后的周期性和对经济敏感的板块今年领涨,而去年表现最强的科技和人工智能板块则出现回调。

“尽管我们密切关注技术走势是否恶化,但我们仍然认为,将小盘股和中盘股等周期性敞口与科技板块平衡配置,具有合理性。”

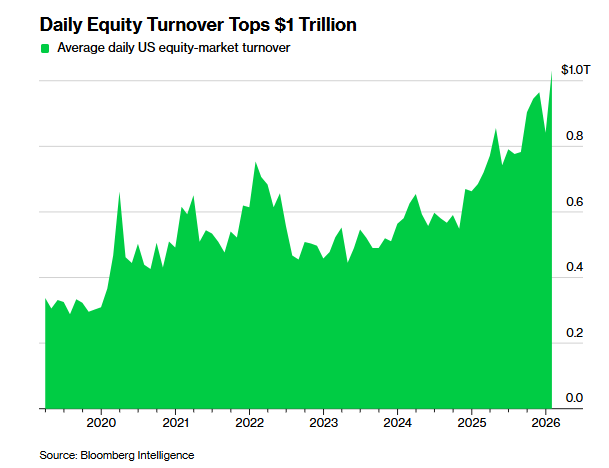

与此同时,美国股市的交易量激增,每日成交额突破1万亿美元,成为新常态,显示出市场参与度全面上升。彭博情报数据显示,今年1月股票换手率平均达1.03万亿美元,较2025年同期增长约50%,创下新纪录。期间每日成交股份超过190亿股,为历史第二高。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

在一月就业报告公布前,黄金和白银期货下跌,双双结束连涨走势。现货黄金下跌0.6%,至每盎司5029.25美元。近期交割的黄金期货仍勉强维持在每盎司5000美元上方,收盘下跌0.9%,报5003.80美元/盎司。白银则远低于1月创下的历史高位,跌幅达2.3%,报80.218美元/盎司。

西德克萨斯中质原油下跌0.1%,至每桶64.28美元

比特币下跌2.4%,至68,701.51美元。以太坊下跌5.2%,至2010.42美元。