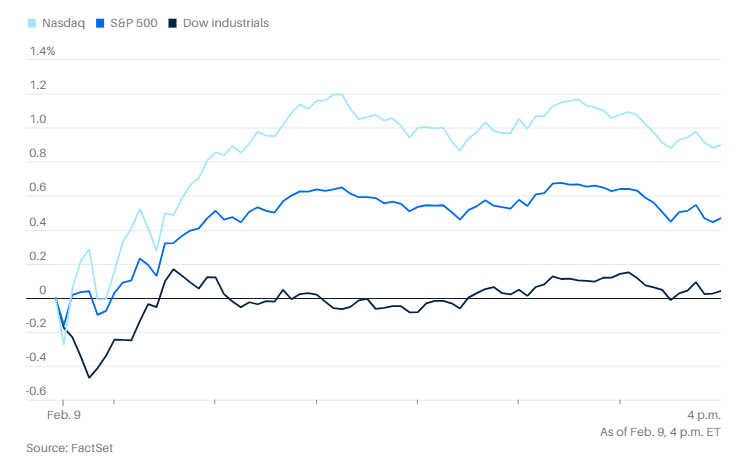

科技股周一继续反弹。纳斯达克综合指数上涨0.9%,标普500指数上涨0.5%。道琼斯工业平均指数仅上涨19点,但涨0.04%也还是新的收盘纪录。

两年期美国国债收益率下降1个基点至3.49%。10年期美国国债收益率基本持平,为4.20%。

大型科技公司、风险资产和动量型股票在周五大涨后继续上行。这类股票在上周一度曾表现不佳,但周五强劲反弹。标普500指数盘中一度有望再创收盘新高。

聚焦人工智能相关股票的ETF大幅上涨,延续了上周五的反弹走势。Dan Ives Wedbush人工智能革命ETF上涨2.5%。截至上周五,该基金的前三大持仓分别是美光科技、台积电和英伟达。这个基金上周五曾大涨4.1%,不过尽管连续两日反弹,仍然是连续三周下跌。

甲骨文股价周一上涨近10%,创下自去年9月以来的最大单日涨幅。此前一位分析师指出,随着OpenAI的融资前景更加明朗,投资者应更积极看待这家软件公司。D.A. Davidson分析师吉尔·卢里亚在报告中写道:“我们认为,OpenAI目前手头现金可能已高达400亿美元,并可能在本季度末前再融资至多1000亿美元,这些资金将有助于支付甲骨文为OpenAI建设的数据中心费用。”他将甲骨文的股票评级上调至买入。

“由于市场当前对甲骨文与OpenAI的合作关系赋予了负面价值,我们认为此次融资将成为股价超越市场的催化剂。”卢里亚还表示,近期市场对人工智能冲击软件行业的担忧被夸大了。“我们认为企业仍会继续为甲骨文的产品付费,这些产品不会被所谓的AI潮流淘汰。”

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接搜索caus.com

其他个股和公司方面,微软公司股价在不到一周时间内第二次遭到分析师下调,反映出华尔街对人工智能可能对软件股带来冲击的担忧日益加剧。

欧盟向Meta发出警告,指其限制在WhatsApp上使用竞争对手的AI助手可能违反规定。

马斯克在X上表示,SpaceX将优先在月球建设基地,然后再考虑将人类送往火星。

礼来公司同意以最多24亿美元现金收购美国私营生物技术公司Orna Therapeutics,这是该公司两天内达成的第二笔交易,旨在将产品管线拓展至其知名的减肥药Zepbound以外。

美国食品药品监督管理局表示,诺和诺德新推出的减肥药电视广告存在“虚假或误导性”表述,声称其减重效果不实。

宏观新闻方面,接下来几天将迎来密集的数据发布。周二将发布12月零售销售数据,周三公布1月非农就业数据,周五则是1月消费者价格指数。

预计周三即将公布的就业报告将显示,1月非农就业岗位增加6.9万个,失业率维持在4.4%。这份报告还将包含历史数据修订,预计将对截至2025年3月的一年中新增就业数据,作出较大幅度的下调。

周五即将公布的消费者价格指数将是衡量通胀是否继续回落的重要依据。在此之前,预计周二公布的零售销售数据将表现稳健。

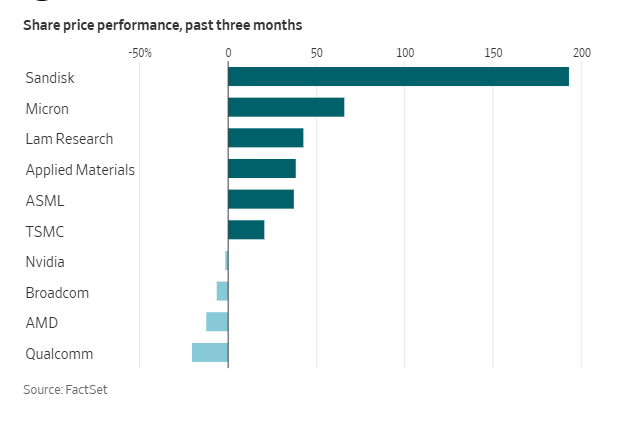

最近受益于人工智能交易的芯片企业主要集中在存储业务领域。DRAM和NAND闪存对数据中心至关重要。但当前产能无法同时满足人工智能系统,以及PC和智能手机等产品对内存的基本需求。

因此,存储器价格正在飙升。Counterpoint Research表示,今年第一季度以来,价格已上涨80%至90%。这对那些需要采购内存的公司来说是不利的,但对内存芯片制造商和为其提供设备的公司来说则是大利好。闪存制造商闪迪过去三个月市值几乎翻了三倍,美光科技上涨了66%。而专注于内存领域的芯片制造设备公司科磊,股价上涨超过40%。

美国股票型共同基金或ETF在1月平均总回报率为2.4%,2025年全年上涨12.8%。国际股票基金在今年年初继续超越美股基金,1月上涨4.9%,在2025年全年上涨了29.6%。

技术分析公司CappThesis创始人弗兰克·卡佩莱里对《巴伦周刊》表示:“众所周知,市场关于板块轮动支撑标普500维持高位的讨论很多,市场领导力量频繁更替,成长板块多次起到主导作用。轮动当然是双向的。”

卡佩莱里认为应该继续观察科技股反弹能否持续。他表示:“如果资金流入科技板块的情况持续超过一两天,可以很容易想象这将推动标普500突破7000点,并让这波反弹超越我们目前所看到的边缘突破。”

高盛则明确的警告称,2026年软件股的大崩盘可能只是开始。高盛策略师本·斯奈德在最新报告中指出:“历史上面临颠覆风险的行业给出的一个教训是,股价的稳定依赖于盈利预期的稳定。比如,在2000年代初互联网兴起时,报业就面临技术颠覆的风险。2002年至2009年间,全行业股票平均下跌了95%。”

斯奈德接着表示:“报业股的多年下跌只有在盈利预期触底后才结束,烟草行业遭遇诉讼冲击时也出现了类似的走势。在当前情形下,人工智能最终将带来何种影响仍存在不确定性,因此短期盈利结果虽然是衡量企业韧性的重要信号,但在很多情况下,仍不足以否定长期的下行风险。”

摩根士丹利策略师表示,在AI热潮支撑下,美国科技股仍有上涨空间。他们指出,科技巨头的营收增长预期已达到“几十年来的最高水平”,而近期市场波动反而令估值下降。同时,软件股的暴跌为部分公司创造了“具有吸引力的买入机会”。

CFRA的山姆·斯托瓦尔预计,科技行业2026年每股收益将增长32%,2027年再增长20%。相比之下,标普500同期的预期增长分别为13%和16%。他表示:“如果这些每股收益增长预期得以维持,投资者会庆幸自己坚持持有。”

华尔街资深策略师路易斯·纳维利耶认为,市场似乎仍对大型科技公司在数据中心上的巨额投资抱有信心。他说:“虽然投资回报的时间仍存在疑问,且能源供应不足的问题尚未解决,但AI初期部署带来的效率提升,已经导致不少岗位被削减。”

Ameriprise的安东尼·萨格利姆贝内表示,目前市场处于健康的轮动阶段,短期内的AI怀疑情绪尚未引发更广泛的市场动荡。他表示:“目前大型科技股的基本面表现良好。只要基本面条件稳固,科技领域不出现太大意外,当前的市场状况仍支持资产配置保持平衡。”

RBC资本市场策略师认为,尽管上周市场震荡,但标普500今年仍有望继续上涨。由洛丽·卡尔瓦西纳领导的团队表示,他们追踪的五个模型仍显示股市“有望取得稳健上涨”,并指出以往的下跌数据显示,“本轮疲软可能已结束”。他们维持标普500未来12个月7750点的目标价。

瑞银全球财富管理的戴维·莱夫科维茨表示:“第四季度的财报季仍对美股形成支持。稳健的经济增长、温和的央行立场以及AI都将成为美股进一步上涨的关键驱动力。我们维持标普500在2026年6月和12月的目标价,分别为7300点和7700点。”

Wolfe Research的克里斯·塞尼耶克则表示:“1月最后一周的市场走势,从短期来看对我们而言愈发显得顶部临近。”

他指出,虽然标普500表面上持平,但市场内部各板块和风格剧烈震荡,科技股的被动抛售触发了广泛的资金轮换。塞尼耶克预计,接下来几天波动仍将持续。他指出,今年表现强劲的消费必需品板块目前已严重超买,而非软件科技股不仅机构投资者集中度高,散户也高度介入。他说:“系统性抛售在短期内可能还会继续。”

高盛表示,随着人工智能可能扰乱商业模式的担忧蔓延,过去一周对美国股票的做空达到该行自2016年有记录以来的最高水平。证券借贷部门称,在1月30日至2月5日期间,单只股票的名义卖空量大幅超过买入,比例达到两倍。

Bespoke投资集团的策略师指出,尽管软件和更广义的科技股今年年初遭到抛售,但标普500中创出52周新高的股票数量仍在扩大。他们表示:“市场广度强劲的一个原因,是消费必需品板块受到了大量买盘。虽然标普500净新增高点的突破是一种看涨信号,但从趋势角度看,防御性板块领涨并不理想。”

Invesco的布莱恩·莱维特和本杰明·琼斯指出,标普500的大多数板块今年仍保持上涨,这与市场预期的板块轮动主题相吻合。此前市场长期由少数几只强势股主导。他们表示:“轮动期可能会令人感到不适,尤其当影响的是几周前还在领涨的资产时。但这类阶段往往为更持久的市场上涨打下基础。”

Glenmede的杰森·普赖德和迈克尔·雷诺兹表示,本周的就业和通胀数据将对美联储至关重要,其需在就业放缓与通胀风险之间寻求平衡。

贝莱德投资研究所策略师表示:“我们关注年初的价格压力是否会在1月核心通胀强劲之后得到控制。1月的就业报告将显示‘不招人也不裁员’的就业僵局是否仍在持续。如果就业稳定、通胀变化不大,我们认为美联储将在下次会议上维持利率不变。”

晨星的戴夫·塞克拉认为,如果消费者价格指数远高于预期,市场可能出现担忧和波动。他说:“但只要数据接近预期,我认为市场就不会有太大反应。”

The Sevens Report的汤姆·埃赛指出,对于每项报告而言,最理想的情况是所谓‘金发姑娘’式结果——经济增长稳健且价格压力温和,这对股市最有利。他说:“自去年11月政府重开以来,经济数据几乎完美地呈现‘金发姑娘’格局,这种趋势需要持续,以帮助市场抵御日益加剧的AI怀疑情绪。”

爱德华·琼斯的安杰洛·库尔卡法斯表示:“劳动力市场趋于稳定——招聘温和且裁员有限,这将有助于美联储继续推进年内降息一次或两次的预期,前提是通胀继续回落。降息将降低消费者和企业的借贷成本,从而支持经济和企业利润。”

Nationwide的马克·哈克特指出,经济数据整体表现持续好于预期,花旗经济惊喜指数近期跃升至自2023年以来的最高水平,尽管在上周末有所回落。

Apollo的托斯滕·斯洛克表示:“美国经济正要起飞。总的来看,很难对美国经济前景持悲观看法。”

现货黄金上涨2.4%,至每盎司5083.09美元。白银上涨接近7%。

西德克萨斯中质原油价格上涨1.2%,至每桶64.30美元。

比特币上涨0.2%,至70,775.51美元。以太坊价格上涨1.6%,至2126.56美元。