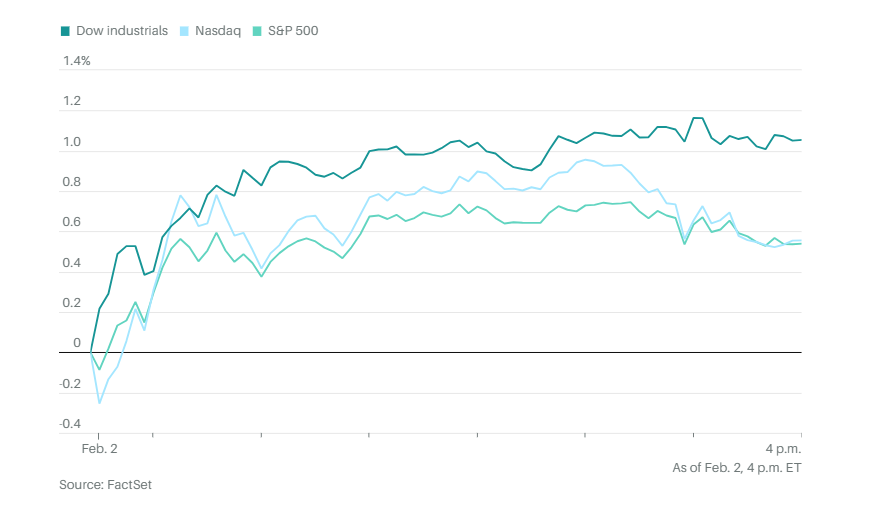

标普500指数周一收盘差一点创下历史新高,此前最新的制造业数据带动股市大幅上涨。道琼斯工业平均指数上涨515点,涨幅为1.1%。标普500指数上涨0.5%。纳斯达克综合指数上涨0.6%。标普500指数收盘时比1月27日的历史收盘高点低了几点。

美国国债收益率上升。10年期国债收益率升至4.276%。

帕兰提尔技术公司周一盘后公布强劲的第四季度财报,股价在盘后交易中上涨。公司调整后每股收益为0.25美元,高于华尔街普遍预期的0.23美元,也高于去年同期的0.14美元。季度营收达到14.1亿美元,超出市场预期的13.4亿美元,同比大增70%。

帕兰提尔在核心的美国市场销售额同比增长93%。与近期趋势一致,商业营收表现最为突出,增长137%至5.07亿美元。来自美国政府的销售额达5.7亿美元,同比增长66%。美国季度营收首次突破10亿美元。尽管帕兰提尔在海外销售仍面临挑战,国际营收同比依然增长22%。

在科技板块中,内存类股票如闪迪、希捷和西部数据成为标准普尔500指数中表现最好的股票之一。

华丽七雄表现不一,英伟达下跌近3%,特斯拉也下跌2%。但苹果大涨4%。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

其他公司和个股方面,甲骨文股价在公司公布500亿美元融资计划用于支持人工智能扩张后,回吐涨幅转而下跌。

迪士尼股价下跌7%,此前高管警告本季度增长将乏力。这家娱乐公司指出,赴美国际游客减少导致其美国主题公园业务放缓。

黄仁勋表示,公司此前提出的对OpenAI的1000亿美元投资“从来都不是一项承诺”,并称将“逐项评估”任何融资轮。

马斯克正安排就将SpaceX与xAI合并进行深入谈判,他在人工智能领域的雄心已超过旗下任何一家公司的独立承受能力。

据知情人士透露,波音公司与通用电气公司发现为波音777X飞机提供动力的发动机在密封部件上存在潜在耐用性问题,双方正研究下一步措施。

先锋集团再次下调旗下共同基金和ETF的费用,进一步加剧了本就以低成本著称的行业竞争。

艾芬豪黄金公司同意以38亿加元(合28亿美元)收购专注铜矿的Foran Mining,成为金属价格在过去一年大幅上涨后矿业公司加速扩产的最新并购案。

印度航空表示,公司已停飞一架波音787-8飞机,因飞行员报告其燃油控制开关可能存在缺陷。

据知情人士透露,保时捷正考虑搁置一款电动跑车产品线,以削减因过度激进的电动汽车布局导致的飙升成本。

宏观新闻方面,当天上午,供应管理协会(ISM)1月制造业调查的指数上升至52.6。FactSet调查的经济学家预期为48.9。指数高于50表示制造业在扩张。

“在六大制造行业中,有五个在1月实现增长,分别是交通设备、机械、化工产品、食品饮料和烟草制品以及计算机和电子产品,”供应管理协会制造业商业调查委员会主席苏珊·斯彭斯在新闻稿中表示。这一转变十分显著,因为去年12月时,制造业中有85%仍处于收缩状态。

代表未来需求的新订单指数从12月的47.7升至57.1,同样传递出积极信号。不过,就业指数为48.1,表明制造企业仍在裁员。

调查参与者仍持谨慎态度。“商业环境仍不明朗。客户保持谨慎。普遍性的通胀持续存在,”一家具备代表性的计算机与电子企业表示,“最高法院关于关税的裁决即将公布。”

尽管如此,这份报告整体表现强劲,投资者希望制造业能以此为基础继续改善。

关于经济的利好消息,本应使本周五的非农就业报告成为股市面临的主要考验,但由于部分政府停摆,美国劳工统计局表示报告将无法按时发布。其他原定于本周发布的政府数据也将重新安排,包括去年12月职位空缺与劳动力流动调查(JOLTS)和大都市地区就业与失业数据。

特朗普在Truth Social上表示,他与印度达成了贸易协议。印度出口到美国的商品将面临18%的关税,低于之前的25%。特朗普表示,印度总理莫迪同意停止购买俄罗斯石油,改为“从美国,可能还有委内瑞拉,购买更多石油”。

分析方面,随着财报季全面展开,Glenmede的贾森·普莱德和迈克尔·雷诺兹指出,继2025年强劲的盈利表现后,大多数股票类别预计将在2026年继续保持增长势头。

摩根大通策略师米斯拉夫·马特耶卡领导的团队表示,强劲的盈利和温和的通胀将抵消地缘政治及其他风险。他们预计今年股市将进一步扩大涨势,并对周期股、价值股和小盘股持积极看法。

高盛策略师指出,美国企业对2026年的盈利预期仍然稳健。公司策略师本·斯奈德表示,在已经发布2026年每股收益预测的标准普尔500指数成分股中,有超过一半的公司指引高于分析师预期,超过了40%的历史平均水平。

摩根士丹利策略师迈克尔·威尔逊领导的团队认为,当前是增持估值较低的可选消费类股票的机会。他们表示,在家庭资产负债表健康的背景下,这些股票有望反弹。

根据历史经验,标准普尔500指数在1月的上涨暗示美股今年可能再次迎来正回报。CFRA Research的山姆·斯托瓦尔引用《股票交易者年鉴》指出,自1945年以来,指数只要在1月上涨,全年平均涨幅就达到16.2%。

他还指出,自1990年以来,每当1月收涨,标准普尔500指数在随后的12个月中平均上涨13.2%,而其中三个行业的表现往往跑赢大盘。上月,表现最强的是消费品、能源和工业板块。

派杰公司的克雷格·约翰逊表示:“标准普尔500指数1月上涨1.4%,这对全年走势具有利好暗示。不过,国会中期选举年通常表现较弱,因此我们对‘轮动牛市(bull market)’仍持温和预期。”

约翰逊指出,虽然2月通常是市场回报的季节性放缓期,但投资者不应将这一季节性停顿误认为是趋势反转。他说:“主要指数可能会在50日均线附近盘整震荡,而‘轮动牛市’仍将持续。”

银价盘中波动超过20个百分点,亚洲交易时段起便展开剧烈波动。黄金同样走势震荡,两者期货最终双双下跌约1.9%。

现货黄金下跌4.9%,至每盎司4656.20美元。

其他金属方面,铂金微跌0.4%,钯金基本持平。铜价下跌1.6%,报每磅5.80美元。

LPL金融公司首席技术策略师亚当·特恩奎斯特在一份报告中写道:“当价格走势进入抛物线上涨的后期阶段,从错过机会的恐惧转变为对亏损的恐惧,投资者变得紧张,寻找理由获利了结。抛物线式的上涨通常也会突然回落,因为这类行情往往受到过度集中持仓和杠杆推动,价格通常需要不止几天才能企稳。”

Nationwide公司的马克·哈克特表示,贵金属市场的剧烈波动提醒人们,情绪仍是驱动投资者决策的重要因素。他指出,在黄金和白银越来越像“投机性交易”而非避险资产的同时,波动性也出现在一些意想不到的市场。

“去年追涨比特币的投资者转而涌入贵金属,寻找下一波高回报,现在这些交易正在解体,”他说,“这是一个‘杠铃型市场’——极端方向出现剧烈波动——而多元化的股票投资组合仍保持稳健,这说明这更多是关于仓位和市场情绪的变化,而非市场整体远离风险。

金属市场成为焦点。此前几个月由散户投资者推动的金属价格上涨行情上周末急转直下,引发暴跌,波及其他市场,导致矿业股和比特币等风险资产同步下挫。比特币在周末跌至去年4月关税危机期间以来的最低点。

比特币上涨1.9%,至77,902.82美元。以太坊价格上涨1.4%,至2320美元。

西德克萨斯中质原油价格下跌4.5%,至每桶62.28美元,此前特朗普暗示与伊朗局势进一步缓和。