华尔街日报分析说,软件公司对投资者的陈述方式,恐怕要升级了。

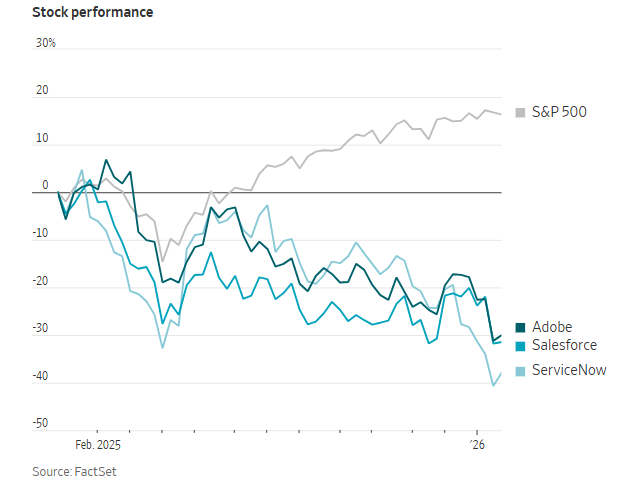

曾经是华尔街宠儿的软件股近期持续下滑,投资者愈发担心,这一行业会被他们的新宠人工智能彻底颠覆。

受到“氛围编程”(即使用人工智能工具快速开发应用程序和网站)兴起的冲击,软件行业巨头Salesforce、Adobe和ServiceNow自去年年初以来股价均下跌至少30%。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

标普一个涵盖中小型软件公司的指数,同期也下跌超过20%,而在本月,Anthropic公司推出AI工具Claude Code后,跌幅进一步加剧。

业内人士表示,这一工具可大幅缩短构建复杂软件所需的时间。

在许多投资者开始质疑AI投资热潮是否已成泡沫的当下,软件行业的低迷再次提醒人们,华尔街的风向可以转变得多么迅速。

“整体叙事已经彻底改变。”加拿大皇家银行资本市场的软件分析师里希·贾卢里亚表示。他指出,投资者的态度已从最初认为软件公司能够从AI中受益,转为开始质疑:“AI难道不是软件的终结吗?”

投资者将在下周对科技行业的整体状况获得更多了解,届时苹果、Meta和微软将发布财报。美联储也将召开会议,但外界普遍预计不会调整利率。

就在几年前,投资焦点还是软件而非人工智能。

在过去十年里,这一行业似乎兑现了马克·安德森提出的“软件将吞噬世界”的预言。高速互联网和云计算的发展推动了软件行业的崛起,软件公司可以向Amazon.com等公司租用存储空间,而无需自建数据中心。

软件创业公司如雨后春笋般出现,满足各类细分需求,从协助瑜伽馆处理排课和账务问题,到为企业提供网络安全防护。

软件一度被视为波动较大的行业,但后来华尔街开始看作稳定的典范,因为一旦企业将某款软件融入日常工作流程后,就很少会更换产品。多年的订阅合同也带来了稳定的收入来源,这一点也吸引了投资者。

不仅软件股大幅上涨,该行业还成为信贷热潮的中心,债券投资者热衷于为私募股权收购提供资金。疫情进一步推动了这一趋势,因为远程办公的兴起以及利率的下降,使融资变得更加容易。

但自2022年加息及办公模式回归线下以来,投资热情开始减退。对债券投资者而言,软件公司也不再那么不可动摇。竞争压力加剧和资产负债表杠杆过高,使越来越多的公司陷入困境。

在此之前,软件公司的违约几乎闻所未闻,部分原因是向软件公司放贷本身就是个新鲜事。但过去两年里,已有13家软件公司违约,涉及的贷款曾面向大范围的投资者发售。

违约包括破产等传统形式,也包括所谓的负债管理计划(即庭外重组),根据PitchBook LCD的数据。

其中一家是Quest,公司开发的OneLogin软件用于员工登录工作平台的身份验证。Clearlake Capital于2022年初以投资人提供的36亿美元贷款收购了Quest。虽然远程办公曾带来利好,但Quest承受着高额债务负担,同时又面临来自上市公司Okta等更大型竞争对手的压力。

去年6月,公司与债权人达成债务重组协议。

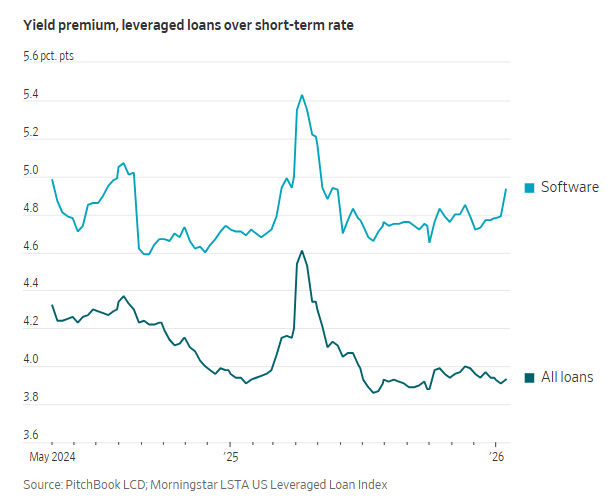

尽管软件贷款的违约率仍低于整个私募收购贷款市场的平均水平,而且投资者尚未彻底撤出这一行业,但据PitchBook LCD的数据,在过去15个月中,软件贷款相较短期基准利率的风险溢价已有所上升,而整体贷款的溢价却在下降。

“投资者现在显然更加严苛地审视这些软件公司。”Seix Investment Advisors的投资组合经理兼高级杠杆融资研究分析师文斯·弗拉纳根表示。

AI带来的新威胁只让这种谨慎情绪加剧。最大的风险在于,现有软件公司可能面临新入局者的竞争,而且企业可能会自己开发软件,而非再付费购买专业产品。

不过,现实中很少有投资者和分析师认为,软件公司在可见未来会变得无足轻重。加拿大皇家银行的贾卢里亚表示,更现实的风险是,软件公司想要提高营收将变得更困难,因为客户可能尝试其他选择,而不是继续为常规的更新和附加功能买单。

贾卢里亚表示,最终AI可能会打击那些“臃肿、懒惰的老牌企业”,但对那些有创新能力、能够利用AI改善产品的公司则是利好。

对于软件行业的未来,投资者的不确定感,还源于他们对AI行业的基本面貌缺乏清晰认知。

近几年,AI所带来的兴奋情绪在推动股市创新高方面起到了重要作用,投资者特别热衷于买入Alphabet和微软等所谓的AI超大规模公司。但近几个月来,即便是在这些公司之间,投资者在选股上也变得更加挑剔。

随着越来越多企业为建设AI基础设施而大量举债,债券投资者也比当初面对软件公司时更为谨慎。Meta和Oracle等高支出公司,尽管信用评级较高,也不得不为新发行的债券支付更高的利率。

“投资者的敏感度非常高。”哥伦比亚线程投资管理公司的高级固定收益分析师里奇·格罗斯表示,投资者在问的是:“这些投资能持续吗?会盈利吗?会有现金流吗?还是不会?”