本文刊发在市场观察,作者是《市场观察》专栏作家马克·赫尔伯特。

黄金在过去一年大幅上涨。市场上有不少关于金价为何飙升的理论,但没有任何一种理论在预测黄金价格方面,具备统计学上的显著性。

因此,2025年黄金为何表现如此强劲,其实并没有明确解释。

换句话说,这是一个谜。

这应当让黄金多头感到不安。因为在缺乏一个有说服力的统计依据来解释黄金上涨原因的情况下,人们就无法预测今年的走势。

以下是目前黄金多头普遍相信的几种理论,但这些理论甚至无法作为可靠的同步指标,更别说是领先指标。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

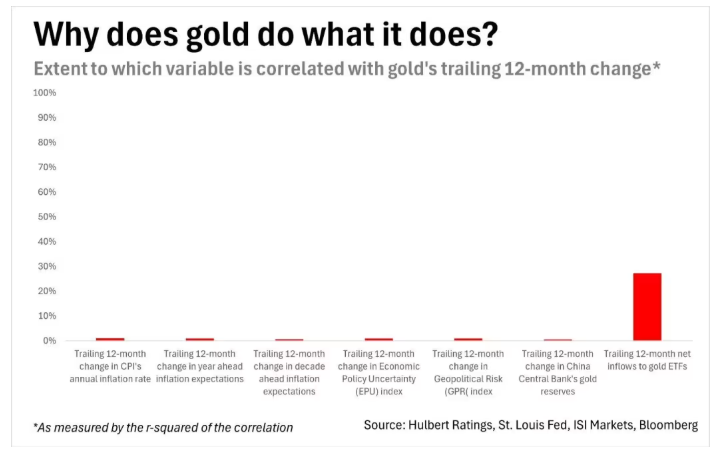

1. 黄金是通胀对冲工具

最普遍的解释之一是,黄金作为通胀对冲工具会随着通胀升温而上涨,反之亦然。

但作为指导黄金短期或中期走势的指标,通胀的解释力有限。

若将消费者价格指数(CPI)年增率的12个月变动,与黄金12个月价格变动进行比较,相关性R平方值仅为1.1%。这意味着CPI变动只能解释黄金变动的1.1%。这远未达到统计学常用的95%置信水平。

换言之,CPI年增率的变化几乎无法作为短期判断金价走势的依据。

2. 黄金对预期通胀的反应

另一种观点认为,黄金不是对已知的通胀率变化作出反应,而是对未来通胀预期作出反应。

作者使用克利夫兰联储的通胀预期模型对该假设进行了测试,发现不论是12个月还是10年期通胀预期,与黄金价格变动之间都没有显著相关性。这并不意味着通胀与黄金完全无关,但历史表明,这种相关性通常只在极长时间尺度上才显现,比如几十年甚至上百年。

这是杜克大学金融学教授坎贝尔·哈维和TCW集团前大宗商品组合经理克劳德·埃布,在论文《黄金困境》中的结论。

3. 地缘政治风险

另一个流行的观点是,黄金能对冲地缘政治风险,当风险上升时金价走高,反之亦然。

为验证此说法,作者使用由美联储国际金融部研究人员达里奥·卡尔达拉和马泰奥·亚科维埃洛构建的地缘政治风险指数(GPR),这个指数通过统计全球十大报纸中与地缘政治事件相关报道的占比来量化风险。

结果依然不佳。指数12个月变化与黄金价格变化的相关性R平方值仅为0.1%,几乎可以忽略不计。

4. 经济政策不确定性

经济政策不确定性指数(EPU)用于衡量包含经济、监管和政策不确定性内容的新闻文章频率,12个月变动与黄金价格变动的R平方值为0.9%,同样无统计显著性。

5. 中国央行购金

还有一种解释认为,中国央行自2000年以来购入黄金储备的增加是黄金牛市的推手。尽管这一逻辑看似合理,但作为短中期金价的预测指标,表现同样不佳。

中国黄金储备的12个月变动与黄金价格的12个月变动之间的R平方值(统计学中的一个概念,全称是 决定系数,用来衡量一个变量——如黄金价格——的变动能在多大程度上被另一个变量,如通胀率等所解释),仅为0.6%。

6. 黄金ETF资金流入

与黄金价格相关性最高的数据系列,是实物黄金ETF的12个月净流入量。这一关系较为直接,ETF买入黄金推动金价上涨,赎回则相反。

但即便如此,这个相关性在统计上依然不具显著性,未达到95%的置信水平。

同步指标与领先指标

由于上述所有理论都不能作为良好的同步指标,自然也无法作为领先指标。这也解释了为何黄金市场的时机把握如此困难。

作者所在的绩效审计公司长期追踪数十种黄金市场择时策略,结果显示表现普遍落后于简单的买入并持有黄金的策略。

在自20世纪80年代中期以来所有滚动10年期中,平均择时策略的年化收益率比持有策略低4个百分点。

结论是,投资黄金本身就存在风险——但在缺乏任何可靠解释的情况下,风险尤其大。