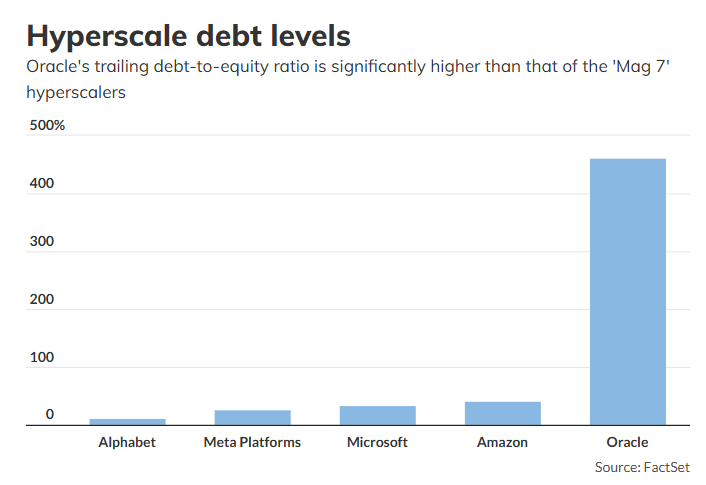

市场观察的长篇分析指出,甲骨文股价自9月高点以来已下跌36%,信用违约掉期(CDS,类似一种违约保险)利差扩大,显示公司财务状况不稳。甲骨文的债务股本比已超过462%,远高于其他超大规模云公司不到50%的水平。评级机构正在调整评估框架,标普全球已将甲骨文信用评级的下调门槛,从债务与息税折旧摊销前利润(Ebitda)比3.5倍放宽至4倍。

在9月和10月的短短几周内,甲骨文曾站在人工智能革命的最前沿。

这家历史悠久的商业软件和数据库公司,与OpenAI建立了高达3000亿美元的合作关系,管理层表示,这项合作将在三年内令公司收入翻倍。公司股价大幅飙升,一度逼近1万亿美元估值大关。

创始人拉里·埃里森重登世界首富宝座,并勾勒出甲骨文在人工智能领域,尤其是在训练后的模型使用新数据进行推理阶段的领先愿景。

“甲骨文正积极进军推理市场以及AI训练市场。”埃里森在公司9月的财报电话会议上对投资者表示,“我们认为我们在推理市场处于有利地位,因为甲骨文是全球最大的高价值私营企业数据托管方。”

甲骨文的这些成就,得益于其近十年对云计算业务的持续投入,但一切随后迅速崩塌。

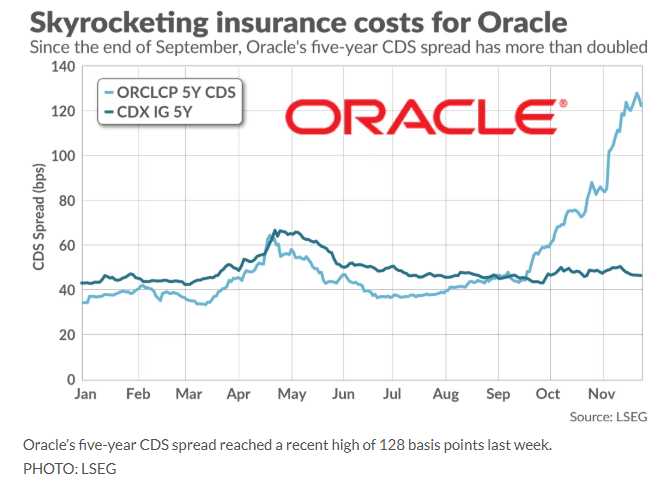

甲骨文股价不仅回吐了涨幅,还进一步下跌,自9月高点以来已下跌36%。信用违约掉期(CDS)——即为其债券投保的成本,近几周大幅走高,显示市场越来越认为甲骨文的财务状况动摇。

此外,交易者对股票的做空押注也在增加:尽管目前做空比例仅占流通股的1.5%,但据FactSet数据显示,做空股数已从5月底的1570万股增至目前的2440万股。

问题在于,尽管公司希望与云计算领域的巨头竞争,但这条路异常烧钱,而甲骨文并没有足够的现金流来支撑这些梦想。因此,公司转向债市,通过举债加杠杆来实现扩张。

华尔街对甲骨文为成为OpenAI主要合作伙伴,却不断增加债务感到越来越担忧,而OpenAI自身也在为追逐尚未兑现的AI利润而大量烧钱。

摩根士丹利7月的一份报告估计,科技“超大规模云公司”(hyperscalers)——如Meta、亚马逊、Alphabet、微软和甲骨文,将在AI技术建设上投入约2.9万亿美元的资本支出,其中至少有1.5万亿美元将来自债务和其他融资方式。

金融分析师表示,在所有大型科技公司中,甲骨文是这场以债务驱动的投资狂潮中最激进的,成为AI投资浪潮中“金丝雀”式的预警信号。

在华尔街,甲骨文的CDS,已成为衡量大型科技公司为实现AI野心而承担债务是否可持续的重要指标。他们表示,想要判断AI投资热潮的健康状况,就要关注甲骨文。

与同类公司相比,甲骨文现金流较弱,债务水平较高,信用评级较低。Columbia Threadneedle Investments的固定收益研究分析师纳森·利德尔指出,甲骨文还面临来自OpenAI的显著对手风险。

“在这一轮投资周期中,甲骨文的灵活性远低于同类公司。”利德尔表示。

高昂的竞争成本

9月,甲骨文发行了180亿美元的债券,这是科技公司历史上最大规模的债券发行之一。这些债券的期限最长可达40年,至2065年才需全部偿还。

甲骨文并非唯一通过借款来推动AI支出的科技巨头。Alphabet和Meta在2025年也完成了大规模债券发行。但利德尔强调,甲骨文的财务状况比其他超大规模云公司更加脆弱。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

Alphabet和Meta都获得了标普全球评级的AA级信用评级,融资能力强于仅获BBB评级、处于投资级低端的甲骨文。

根据FactSet数据,甲骨文的债务股本比超过462%,而其他超大规模云公司的比例不到50%。

华尔街最初对甲骨文AI机会感到兴奋,是因为公司在9月披露,尚未确认的履约义务(即未来合同收入)激增近360%,达到超过4500亿美元。到10月中旬,这一数字超过了5000亿美元。这意味着OpenAI及其他客户,计划未来在甲骨文平台上完成超过5000亿美元的业务。

但要将这些合约收入转化为实际营收,甲骨文必须在AI基础设施上投入巨资,D.A. Davidson的吉尔·卢里亚在9月的报告中写道。

然而,近期这种乐观情绪大幅降温,市场开始质疑甲骨文的客户是否会撕毁合约,导致公司背负数十亿美元的低效基础设施支出。

目前,甲骨文正忙于在密歇根州、威斯康星州和德克萨斯州建设数据中心。公司截至8月31日的过去12个月自由现金流为负60亿美元,烧钱速度远超其主营业务的现金创造能力,因此被迫通过大量举债支持AI扩张。

这轮180亿美元的债券发行,可能只是公司融资潮的开始。摩根士丹利分析师林赛·泰勒在11月的报告中估计,未来三年,甲骨文的债务和租赁总额可能上升至2.9万亿美元,远高于年初时的约1万亿美元。

Columbia Threadneedle的利德尔表示,如果甲骨文继续发行新债,可能会触及“投资级债券市场不愿继续借贷的临界点”。这将推高其借款成本,形成恶性循环,加速资金消耗,进而迫使其继续借钱。

自与甲骨文签订3000亿美元合约以来,OpenAI也启动了总额达1万亿美元的交易计划,投资者现在开始质疑这家ChatGPT背后私营企业的稳定性。

D.A. Davidson的卢里亚在11月的报告中称,甲骨文成了OpenAI“假装成功”策略中的“棋子”,为一个可能永远无法兑现承诺的客户借钱。

“A股早些时候,一家公司宣布达成交易,大家就默认钱最终会到账,不论时间长短。”Apex Fintech Solutions市场风险主管迈克尔·特雷西说,“但最近投资者才真正开始质疑:这些付款最终真的会到账吗?在合约期内,供应商真的能拿到钱吗?”

这种担忧体现在甲骨文的五年期CDS利差上。利差已脱离整体投资级CDS指数的走势,从10月底的60个基点上升至上周的125个基点,而指数整体保持平稳。

据彭博社报道,12月5日,甲骨文的五年期CDS利差收于128个基点,创下自2009年3月金融危机高峰期以来的最高水平。

摩根士丹利分析师林赛·泰勒预测,随着围绕甲骨文未来融资计划的不确定性持续,以及OpenAI是否能兑现承诺收入的疑问不断加剧,甲骨文的信用违约掉期(CDS)利差,在短期内可能升至150个基点。

尽管利德尔和泰勒都认为CDS定价主要反映甲骨文自身的风险,但也有观点认为,这预示着市场对大型科技公司以债务推动AI投资的系统性担忧。

Apex的特雷西表示,甲骨文的CDS波动,已成为“对AI债务周期整体对冲的一种方式”。他补充说,相较于“华丽七雄”中的其他公司——如谷歌或微软,这些企业拥有足够现金流以抵御下行压力,甲骨文的CDS与市场担忧之间的相关性最高。

S3 Partners董事总经理马修·昂特曼,上周早些时候在报告中写道,甲骨文不断上升的做空仓位与CDS利差扩大,表明公司正被视为“AI基础设施杠杆投资者焦虑的代表”,成为整个大型科技板块信用风险的风向标。

即使是资本最雄厚的公司,也正在因其大规模AI支出而受到密切审视,交易者开始押注英伟达和Meta可能出现债务违约。Meta在10月末发行债券后,公司相关的CDS市场迅速形成;英伟达的CDS市场。则是在关键合作伙伴CoreWeave于11月宣布推迟数据中心建设后浮现。

AI泡沫担忧的典型代表

为了避免进一步举债,一些公司开始采用替代融资方式,例如私募信贷。这是一个由投资者资金支持、而非依赖银行存款的、监管较宽松的华尔街行业。

最引人注目的是,Meta在10月与Blue Owl Capital达成270亿美元的合资协议,用于建设位于路易斯安那州的Hyperion数据中心。这是华尔街史上最大规模的私募信贷交易。

交易设立了一个名为Beignet Investor LLC的特殊目的实体,用于持有债务,该债务不计入Meta资产负债表。一旦数据中心建成,Meta将与Beignet实体签订短期租赁协议。

市场上猜测,甲骨文是否也会效仿Meta,通过这种方式降低财务风险。然而,D.A. Davidson的卢里亚认为,私募信贷融资可能适得其反,会增加不透明性,从而引发投资者更大担忧。

“甲骨文今后可能也会通过特殊目的实体进行表外安排,但这会更令人担忧,因为某种意义上,他们现在实际上已充当了OpenAI的表外安排。”卢里亚表示。

OpenAI没有自己举债建设数据中心,而是选择租赁基础设施,并将融资责任转移给甲骨文。

甲骨文将在本周三公布2026财年第二季度财报,届时有机会正面回应外界关于其资金状况的质疑。

Apex的特雷西表示:“甲骨文要想打消市场疑虑,最主要的就是开始展现其投资带来的正向自由现金流和回报。”虽然在短期内这种结果难以实现,但如果公司能宣布新合约,披露客户多样化及收入兑现时间表的进展,可能有助于改善当前的市场叙事。摩根士丹利的泰勒补充说,若能就未来融资计划提供更多清晰信息,也将缓解投资者担忧。

目前尚不清楚OpenAI与甲骨文签订的这份3000亿美元合约,究竟具有多大约束力,也不清楚如果AI需求无法兑现,甲骨文在多大程度上能减少相关支出。

Columbia Threadneedle的利德尔表示:“只要合同双方存在灵活性,甲骨文就有可能根据OpenAI的变化调整前景。”

除了合约细节外,信贷市场关注的核心问题是甲骨文能否保持投资级信用评级。利德尔表示,如果公司“即便做出轻微的资产负债表承诺,都可能对市场情绪产生巨大影响,进而影响债券价格。”

随着甲骨文成为AI泡沫担忧的典型代表,背后的金融格局也正在发生改变,以适应一个高杠杆成为新常态的未来。

信用评级机构与其他金融机构正引入更宽松的借贷框架,因为AI领域的投入已变得过于昂贵,难以再遵循传统规则。

Meta的Beignet项目虽未计入其负债表,但合约条款本质上与债务工具极为相似。虽然Meta的租期仅为四年,但通过“剩余价值担保”条款,公司若不提前续约就必须向投资者支付一笔现金,从而实质上锁定了16年的责任。

“从本质上看,这部分内容本应计入Meta的资产负债表,但评级机构目前尚未做出相应调整。”利德尔指出。

评级机构对甲骨文的宽容也在增加。9月,标普全球将甲骨文信用评级的下调门槛,从原先的债务与息税折旧摊销前利润(Ebitda)比3.5倍,提高至4倍,理由是公司向AI业务转型需要大量前期投资。

随着各家公司准备承担更高的债务,金融标准正在悄然改变。

特雷西说:“我们正处于AI债务周期的早期阶段。如今我们所看到的杠杆增长,仅仅是个开始。”