指数基金是投资者的重要工具,因为它们以较低的费用提供多样化配置。但有些指数基金比你想象的更集中。如果你曾看到持有的标普500指数基金在2月19日至4月8日期间下跌18.8%,也许会考虑调整策略。

事实证明,耐心等待是最佳策略,但你或许仍希望通过改变指数投资方式来降低风险。

今年年初的下跌,现在看来是投资者对特朗普4月2日首次宣布关税政策的反应过度。到4月8日,标普500指数下跌了15%。但截至本周一,这一大型股基准指数2025年的回报已达15.3%。

本文所有投资回报均包含股息再投资,所有基金回报均为扣除费用后的净值。

考虑到今年股市从广泛下跌中迅速反弹,有人可能会问为何还要担心?如果我们将视角拉远,覆盖包括2000年开始的科技泡沫破灭、2008至2009年的金融危机,以及2022年标普500指数下跌18.1%的周期,可以清楚看到多头跑赢了空头。

根据路孚特的数据,截至本周一,过去30年标普500指数的总回报为1834.5%,年均回报为10.38%。

但仍有投资者感到担忧。虽然标普500指数包含500家公司,但其中最大市值的10家公司权重达40.6%,接近去年10月底41.4%的峰值。

目前标普500的远期市盈率为22.8,较其10年平均的18高出21%。

风险就在于权重结构,也正是这种结构在市场下跌时容易引发情绪反应。在4月初市场低迷时,你是否考虑过抛售股票,等待市场反弹后再重新进场?

这种试图择时的策略往往会对长期投资回报造成损害。问题在于市场反弹往往迅猛,择时者等到重返市场时,往往已经错过了反弹的最佳时机,反而表现不如持仓不动的投资者。

一个更为多元化的投资组合或许有助于你在市场下跌时保持冷静,坚持投资计划。

将部分资金转移出股市,比如配置一些债券基金或构建一组债券阶梯投资组合,可以提升多样化水平。

不过,如果你偏爱股票指数基金,即便是在标普500之内,也可以通过多样化的指数策略来拓展视野,从而在长期内实现更平稳的投资表现。

我们来看一下景顺的九只采用另类标普500指数策略的ETF。

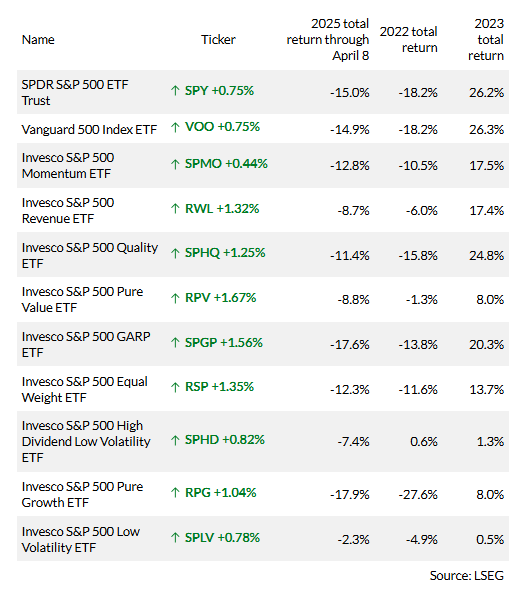

作为对比,排名第一的是SPDR标普500 ETF信托基金(SPY)。SPY是1993年1月设立的首只追踪标普500的ETF,持有全部标普500成分股,按市值加权,管理资产6816亿美元,年费率为0.0945%,也就是说,投资1万美元,每年费用为9.45美元。

排在SPY之后的是先锋标普500 ETF(VOO),其管理资产规模为8000亿美元,整个先锋标普500指数基金的总资产达到1.5万亿美元,费用率更低,仅为0.03%。它同样按市值加权追踪标普500。

接下来的九只景顺ETF,则通过追踪标准普尔道琼斯指数公司维护的专项指数,采用不同的加权方法或挑选标普500中的子集进行投资。这些基金按五年回报进行排序。

下表显示了所有ETF在标普500出现重大回撤时的表现,包括截至4月15日的今年表现,以及2022年超18%的跌幅时期。同时也列出了2023年反弹年的表现。

在第一张表中,先锋500指数ETF的总回报超过SPDR标普500 ETF并不令人意外,因为它的费用更低。

但景顺标普500动量ETF(SPMO)在所有统计周期内均遥遥领先。这只基金持有标普500中动量评分最高的100只股票。每年3月和9月,标普500的成分股会根据过去12个月股价涨幅排名,然后再根据波动率进行评分。最终组合选出得分最高的20%公司,按动量评分与市值的加权分配仓位。基金的费用率为0.13%。

景顺ETF因子策略负责人卡利瓦斯表示,自2015年10月SPMO成立以来,这一策略在上涨市场中的“上涨捕捉率”为101%,下跌市场中的“下跌捕捉率”为82%。也就是说,在上涨时期,这个策略略胜于整体标普500;而在下跌时期,表现更稳健。

当然,没有任何策略是完美的。卡利瓦斯指出,动量因子策略在市场存在明显的、持续领涨板块时效果最佳,比如过去几年以科技为主导的走势。

“有时,某些板块领先;有时则不然。”卡利瓦斯表示,“如果市场快速变化,动量策略可能会失效”,从而导致SPMO表现不佳。

正因为如此,即便动量策略近期表现优异,投资者仍可能希望进一步拓宽标普500的指数配置方式。

景顺标普500营收ETF(RWL)在五年回报中位居景顺指数基金的第二位。基金同样持有全部500只股票,但按营收而非市值进行加权,每只股票在季度再平衡时持仓不超过5%。RWL设立于2008年2月,费用率为0.39%。

SPMO和RWL在今年截至4月8日的下跌中,以及2022年的大幅回调中,表现都优于标普500,第二张表中可见。此外,景顺标普500质量ETF(SPHQ)也表现突出。

SPHQ持有标普500中质量评分最高的100只股票。质量评分基于股本回报率、债务占账面价值比率以及经营资产占总资产比率(即“应计比率”)构成。该指数每年再平衡两次,并在发生拆分或个股被剔除出标普500时立即进行调整。每只股票按质量评分与市值乘积进行加权。

回到SPMO,卡利瓦斯表示,这种策略能够“捕捉长期趋势”,比如大银行从美联储降低短期利率中受益,或人工智能的建设潮。但如果标普500中股票或板块差异缩小,该因子策略可能表现不佳。

因此,他指出,投资顾问常常将动量策略与价值、等权重或质量策略组合搭配使用。

以下是其余六只景顺因子ETF的简要介绍,顺序与表格一致:

景顺标普500纯价值ETF(RPV):目前持有103只股票,追踪标普500纯价值指数,评分基于账面价值、盈利和销售与价格的比率。该指数与纯成长指数中的成分股不重叠。不同于包含大量重叠股票的罗素1000价值指数和成长指数。RPV每年重构一次,按纯价值得分加权。设立于2006年3月,费用率为0.35%。

景顺标普500合理成长ETF(SPGP):目前持有76只股票,追踪标普500合理成长指数(GARP)。设立于2011年6月,年费用率为0.36%。

景顺标普500等权重ETF(RSP):设立于2023年4月,每季度再平衡为等权重配置。费用率为0.20%。

景顺标普500高股息低波动ETF(SPHD):每年重构两次,首先筛选过去12个月股息率最高的75只股票,再从中筛选出过去252个交易日期间波动性最低的50只股票,按股息收益率加权。设立于2012年10月,费用率为0.30%。

景顺标普500纯成长ETF(RPG):目前持有94只股票,追踪标普500纯成长指数,评分基于销售和盈利增长,以及价格动量。该指数每年重构一次,按纯成长得分加权。设立于2006年3月,费用率为0.35%。

景顺标普500低波动ETF(SPLV):持有标普500中过去12个月波动性最低的100只股票,每季度重构,按每只股票价格波动的倒数加权。设立于2011年5月,费用率为0.25%。(市场观察)