本文刊发在经济学人。

批评中国经济的人常说,中国的投资过度,官方数据又过于乐观。那么,这种说法如今还成立吗?

最近几个月,中国在基建、制造业和建筑领域的投资疲弱到令人担忧,以至于一些分析师认为数据糟糕得“不太可信”。

中国每月都会公布固定资产投资数据,也就是除库存以外的支出,并与去年同期累计数据相比。

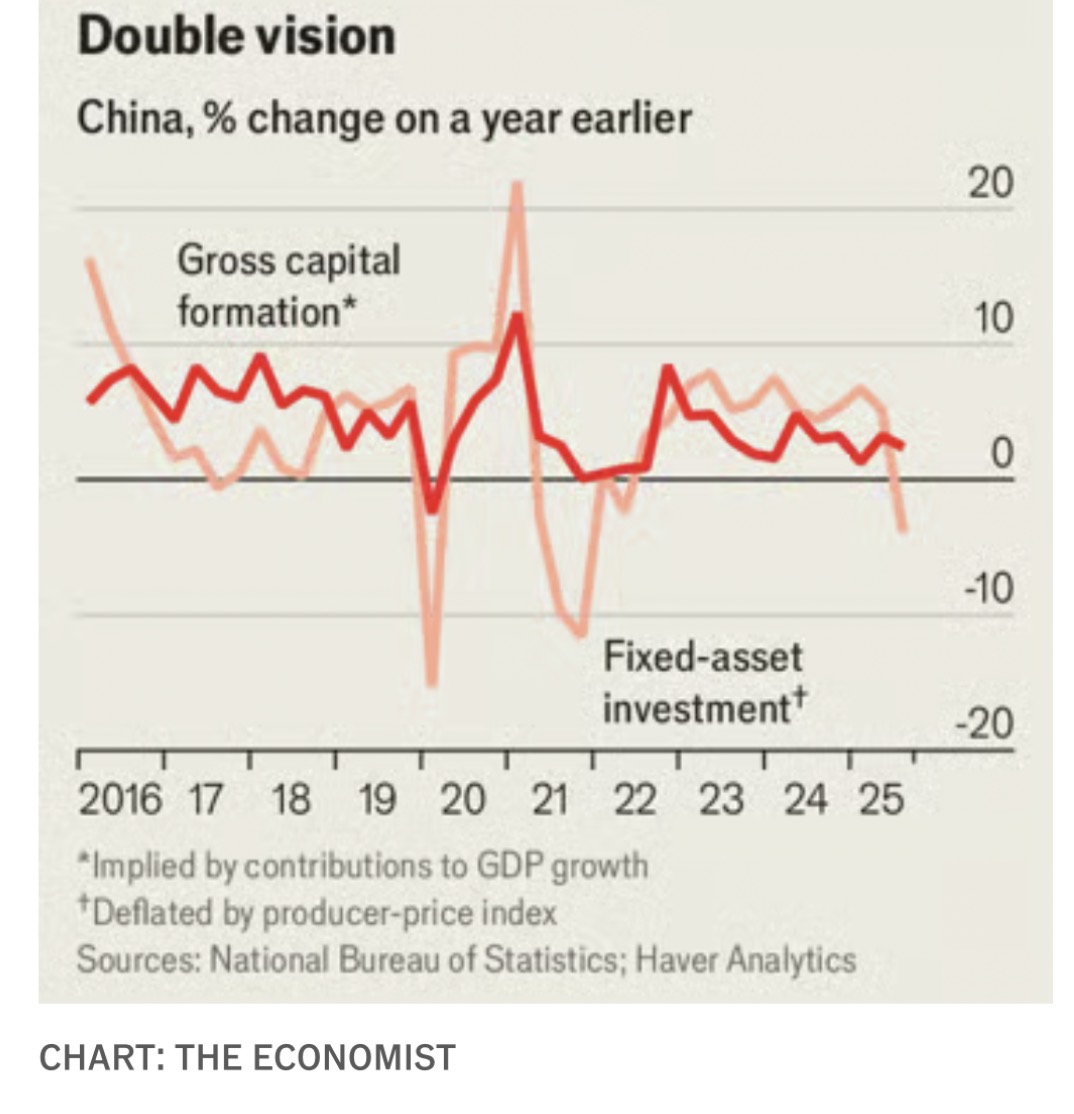

2025年前九个月,中国的固定资产投资总额为37.2万亿元人民币(约合5.2万亿美元)。虽然这个数字庞大,但比去年同期减少了0.5%。

这不仅是疫情之外的首次负增长,也是三十多年来的第一次。

这种下滑并非在全年均匀发生的现象,直到夏季之前,一切似乎都正常。到了夏天,投资突然断崖式下跌。官方数据显示,第三季度投资同比萎缩6.6%。

从表面看,这正是长期以来中国唱空者所预测、全球经济界所担忧的情形。正如一位批评者所说,中国终于到达了那条“通向地狱的跑步机”的尽头。

多年来,房地产投资持续下滑,但直到今年夏天,制造业、基建和服务业等其他领域的增长仍能部分抵消房地产的拖累。

乐观者据此认为,中国经济困境主要源于房地产低迷,而非信心丧失或政策失误。然而,第三季度即便是非房地产领域的投资也出现萎缩,同比下降3.5%。

一个可能的解释是政府针对“内卷”的整顿。中国官员用“内卷”来形容无序竞争。价格战等激烈的市场份额争夺,往往是过去投资过度的结果——即产能过剩。而过度投资又常常源自地方政府之间的竞赛,各地争相在热门产业中培育“本地冠军”。

中国高层对这种趋势早已担忧,但最近这种警惕明显加剧。7月,中共中央政治局召开会议,强调要遏制“无序竞争”。习近平在10月20日指出,在培育“新质生产力”过程中,各地必须避免“盲目上新项目”。

然而,这个解释也存在问题。咨询机构Absolute Strategy Research的亚当·沃尔夫指出,投资疲软并未集中在政府整顿“内卷”的行业。

例如,尽管汽车制造商因大幅降价受到批评,但1月至9月投资支出同比增长了19%。

地方政府可能将“反内卷”运动理解为收紧财政的信号。今年财政部安排地方政府发行债券,以置换部分“隐性债务”,包括它们为基建融资平台背负的账外负债。

然而,地方政府的行动超出财政部的预期,用本可用于投资的资金偿还债务。中国券商申万宏源估算,这部分资金缺口约为4000亿元人民币,足以解释投资放缓的一半。

但问题可能不止于此。研究机构Gavekal Dragonomics的安德鲁·巴特森指出,投资暴跌的迹象并未在其他相关数据中得到印证。

尤其是中国国家统计局数据显示,资本支出在第三季度对GDP增长的贡献接近五分之一。如果属实,经通胀调整后,投资增速应超过2%。

尤其是中国国家统计局数据显示,资本支出在第三季度对GDP增长的贡献接近五分之一。如果属实,经通胀调整后,投资增速应超过2%。

技术上,两组数据确实存在差异。例如,月度投资数据包括土地购置,而GDP计算中不含此项;反之,GDP中包括库存变化,而月度投资不包括。但这些技术性差异不足以解释如此巨大的统计偏差。

巴特森提出另一种可能:这一次,中国的月度投资数据或许“被低估”了。地方政府为了表现自己响应“反内卷”号召,低报了投资支出。如果过去夸大了投资,如今这场运动正好提供了一个“回调”数据的理由。中国俗称这种现象为“挤水分”。

或许最能说明投资下滑并非灾难的,是政府自身的反应。目前为止,政策应对依然克制,远不及去年那轮声势浩大的刺激计划。中国发改部门允许三家政策性银行向2300个投资项目投入共计5000亿元人民币的股权资金,财政部也放宽了地方债发行额度。

问题在于,现在可能存在两种情况:要么地方政府报告的数据属实,而中央政府却对问题反应不足;要么地方政府在“反内卷”的名义下篡改了数据。无论哪种都令人不安。