买入长期美债,继续持有黄金。这是美国银行策略师团队在最新客户报告中提出的两大交易建议,团队由迈克尔·哈特尼特领导。

首先,他们建议投资者买入30年期美国国债,预期其收益率将从当前的4.56%下降至4%以下,因为美联储将继续降息。

至于黄金,哈特尼特和团队认为,金价明年有望触及每盎司6000美元。他们对黄金的预期尤其大胆,因为这一价格较当前水平高出约三分之一,而黄金在2025年迄今已上涨了65%。

哈特尼特称,当前投资者面临的困境,或他们所说的“时代精神”,是必须在以下选项中进行配置:一个政府债务已达38万亿美元的美国国债市场;企业债市场中,相对于国债的收益率处于二十年来最低水平;市盈率经周期调整后高达40倍的股市;或是“已呈垂直走势”的黄金。

策略师明确表示,当前并没有轻松的选择。

他们警告,另一种“时代精神”是所谓“K型经济”可能会在资产价格下跌并冲击富裕阶层时,“变形走样”。

所谓“K型经济”,是指经济的某些部分反弹,而其他部分下滑。他们担心的是,一旦股市或加密资产大幅下跌,可能会削弱富裕美国家庭的消费能力。

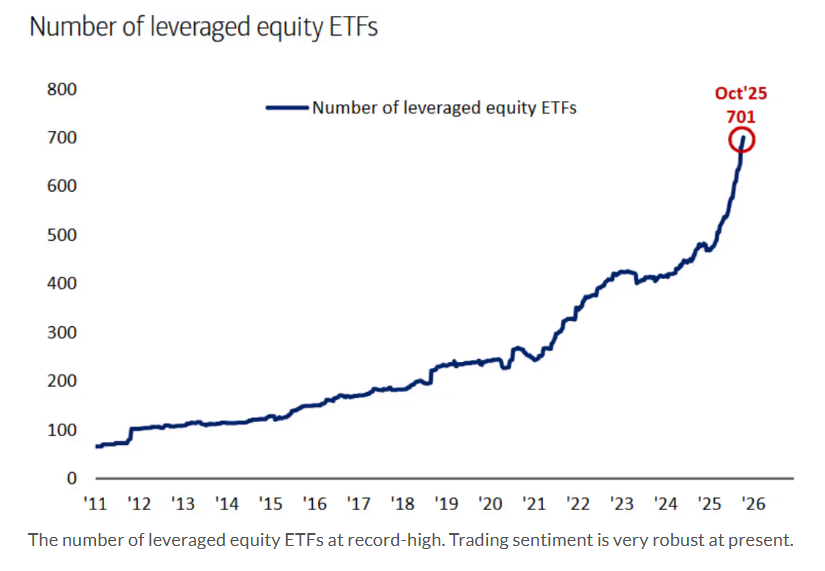

哈特尼特团队也清楚,他们对黄金的看涨只是随大流——“这并非逆向操作”,因为在美国银行10月的基金经理调查中,做多黄金仍是最拥挤的交易。不过,他们认为,如果美国政府停摆问题解决,可能会引发一波集中获利了结,但目前散户和机构投资者对黄金的配置仍处于较低水平,因此黄金的多头行情短期内仍有延续空间。

他们当前也看好国际股票,尤其指出恒生指数的上行潜力。他们预计,在全球采购经理人指数突破50、进入扩张区间的背景下,加上中国金融环境改善、亚洲出口回升,恒生指数有望上涨33%,达到33,000点。

哈特尼特及其团队还指出了一些逆向交易,虽然并未明确推荐,但只是为了提醒市场关注趋势和情绪之间的巨大分歧。例如,偏好债券而非股票,偏好英国市场而非欧洲大陆,偏好能源而非科技板块,这些都与主流观点背道而驰。

他们还警告称,如果由白宫主导的对阿根廷援助计划失败,那么当前市场高度共识的“做多新兴市场”可能也会遭遇质疑。

不过,就目前而言,他们认为全球已实施的123次降息,是推动股票市场情绪高涨的主要原因,而投资者对债券的配置则已降至自2022年10月以来的最低水平——当时正是本轮股市上涨的起点。(市场观察)