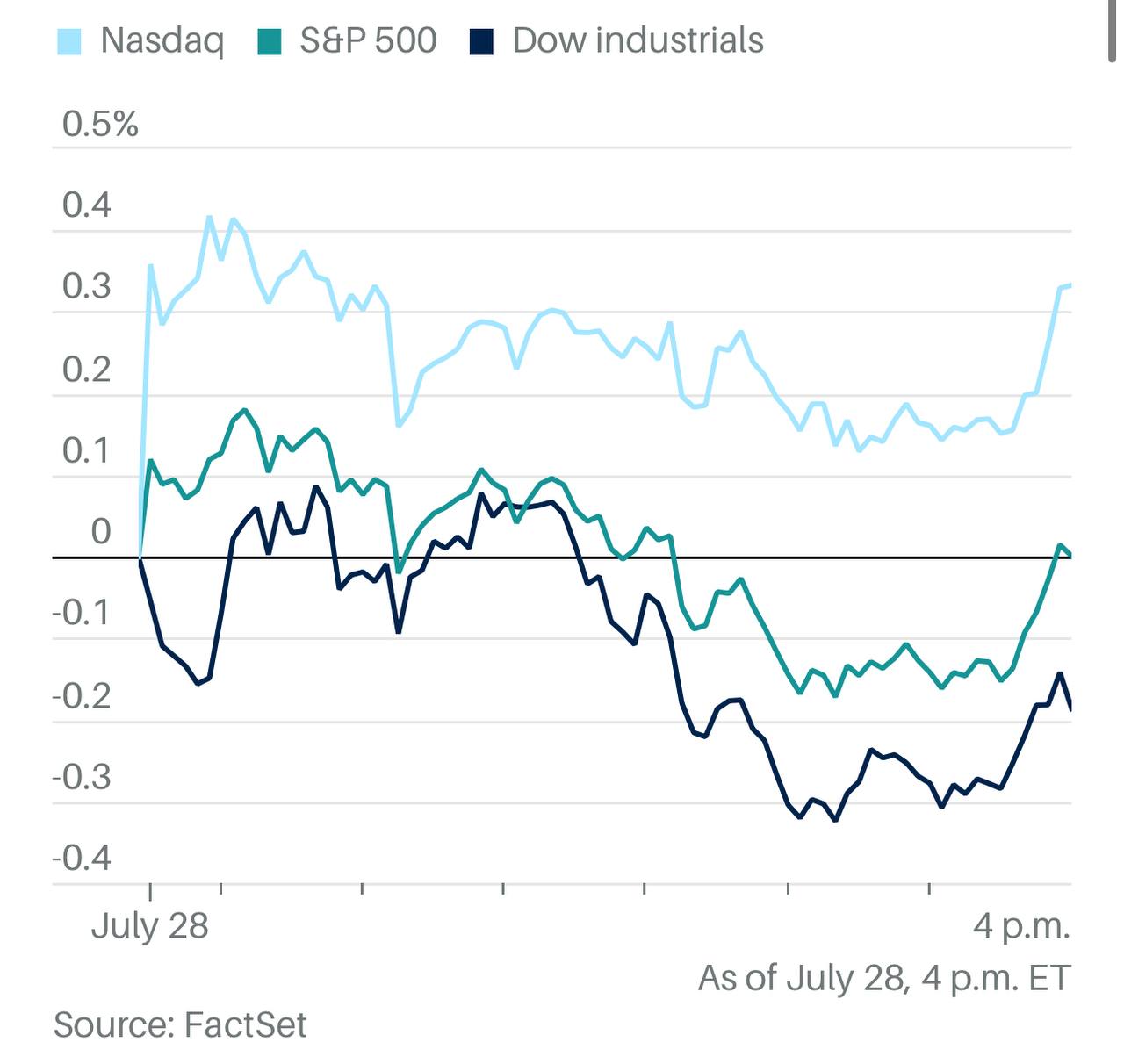

特朗普宣布与欧盟达成将征收15%关税的贸易协议后,投资者大举买入人工智能和高风险股票,推动纳斯达克综合指数周一继续强势上涨0.3%,再创收盘高点,过去25个交易日中,纳斯达克有21天上涨。这是自2020年7月10日以来25日内最多的上涨天数。

道琼斯工业指数则再次在接近去年12月高点时回落,收盘下跌64点,跌幅为0.1%。

尽管如此,标普500指数中大多数股票实际下跌,收盘小幅上涨0.02%,勉强创下收盘新高。

本周将迎来一系列重要财报和经济数据,其中包括华丽七雄中四家公司的业绩。周三微软和Meta发布财报,周四苹果和亚马逊公布业绩。

根据彭博情报的数据,截至目前,标普500指数中已有约三分之一的公司公布财报,其中大约82%的公司盈利超出预期,有望创下近四年来最佳季度表现。这表明,美国企业似乎正在从容应对关税影响。

个股和公司方面,Palantir股价下跌,原因是《The Information》报道称,美国国防部正在测试微软与OpenAI的人工智能模型。

美国和中国官员完成了为期两天谈判的首日磋商,旨在将当前的关税休战协议延长至8月中旬之后,并讨论在保障经济安全的同时维持贸易关系的办法。

周日,特朗普在苏格兰宣布与欧盟达成协议时,简要更新了美中关系的进展,“我们非常接近与中国达成协议。我们实际上已经差不多与中国达成了协议,但还要看看接下来会怎样。”

加拿大总理马克·卡尼表示,加拿大政府仍在与特朗普政府就贸易问题进行深入谈判。

分析方面,当前股市正处于一个历史上表现不佳的时期,Bespoke投资集团联合创始人贾斯汀·沃尔特斯写道:“大多数投资者都知道,8月至9月历来是股市表现较弱的阶段。”

他指出,尤其9月是全年表现最差的月份,标普指数目前的走势与2023年和2024年类似。他说:“虽然2023年和2024年8月至9月市场方向不同,但从更长期的数据来看能提供更好的洞见。”

他引用了自1952年以来的数据写道,“你会发现,无论哪种情况,8月至9月的表现通常不佳,但如果股市在进入8月前已经表现强劲,那么这一阶段的市场通常会更抗跌。”

西北互惠财富管理公司布伦特·舒特表示:“如果有更多贸易协议宣布,笼罩在商业和经济上的不确定性可能会缓解。”他还说:“而且,在4月2日宣布互征关税之后,最终达成的贸易协议影响可能低于最初的预测。”

麦格理集团的蒂埃里·威兹曼认为,美元今天的走强或许反映出人们认为新的欧盟协议对美国更有利,但也可能意味着美国正重新与主要盟友接触。

《布克报告》的彼得·布克瓦尔表示:“无论是否认同关税的使用和这些协议的宣布,我们正在逐步解决最重要的部分,这将让美国企业能够做出调整并制定规划,无论是好是坏。现在我们可以把注意力转向这些协议将如何影响市场。”

尽管股市在前期上涨后目前横盘整理,Navellier & Associates首席投资官路易斯·纳瓦利尔表示:“只要财报不出意外,美联储发表一些鸽派评论,到本周结束前我们很可能会看到新的历史高点。”

RGA Investments的里克·加德纳表示:“我们预计美联储本周三不会降息,但有可能发出更明确的信号,暗示秋季可能会降息,尤其是在当前关税环境下,通胀数据依然低迷。”

加德纳还指出,尽管当前股市估值偏高,但这本身并不意味着估值无法继续上升。

奥本海默资产管理公司的约翰·斯托尔茨富斯表示,随着贸易谈判取得进展,标普500指数有望连续第三年实现20%的涨幅,这一壮举自上世纪90年代末以来从未出现过。他将标普500指数年底目标上调至7100点。

包括摩根士丹利的迈克尔·威尔逊在内的一些市场预测人士,也对标普500指数转为更乐观的预期,认为企业盈利将持续强劲。

派杰公司的克雷格·约翰逊表示,从技术层面来看,自4月低点以来,股市的参与度正在扩大。“尽管在投资者等待财报期间,市场动能略有放缓,但多个主要指数处于历史高位、市场广度改善的组合,继续吸引投资者回归,为‘逢低买入’提供了机会,”他说。

加拿大皇家银行资本市场的劳里·卡尔瓦西纳表示,现在断定关税对通胀和企业盈利的影响已经过去还为时过早。“如果企业对2026年的展望不如投资者预期乐观,这也可能对股价走势构成风险,”她指出。

目前,标普500指数的市盈率约为未来预期盈利的22.5倍,高于过去十年的平均值18.6倍。这引发了人们对市场容错空间有限的担忧。

摩根士丹利财富管理公司的丽莎·沙莱特指出,“股市的强劲反弹和韧性再次增强了股票投资者的信心,他们已经形成了‘逢低买入’的条件反射。”

“随着市场波动与压力指标脱钩,被动指数一路创出新高,而市场中投机性最强的板块也开始领涨,”她表示,“市场情绪高度自满,估值也偏高。在这种环境下,我们更倾向于精挑细选个股。”

Nationwide的马克·哈克特认为,目前是技术动能和基本面强劲相结合最具吸引力的时刻之一。

“标普指数已经一个多月没有出现1%的波动,但空头已经认输,”他说,“没有人愿意做空这个市场,就连一贯持怀疑态度的投资者也开始入场。虽然现在还算不上是疯狂顶部,但发生这种情况的几率正在上升。”

他表示,如果市场情绪持续转好,逢低买入者继续积极行动,可能会出现典型的“融涨”行情——未来几周内的短期调整很可能会被迅速买入。

“不过目前来看,空头正在夏季休眠,”哈克特总结道。

“我们对年底前美国股市倾向于持偏乐观态度,但前提是在基于风险的平衡投资组合中进行配置,”Ameriprise的安东尼·萨格林本表示。“不过,这一观点取决于企业盈利和经济增长继续保持积极表现,避免出现最糟糕的关税情形,同时投资者仍愿意‘逢低买入’。”

Invesco全球市场策略办公室表示,多项进展为市场带来信心。“首先,4月初关于贸易的最坏担忧并未成真,一些关键贸易协议正在签署,”策略师们指出。“虽然当前的关税水平相比去年仍大幅偏高,但似乎可以控制。在我们看来,企业和消费者之间可以分担这些成本,不会对增长或通胀造成实质性影响。”

Invesco策略师还强调,中长期来看,股市的真正关键在于盈利表现。

瑞银全球财富管理的马克·黑费尔表示:“在经历一轮强劲反弹后,投资者应为短期内市场再次波动做好准备。潜在的市场回调可能为投资者提供建立长期股票敞口的机会。”

10 年期美国国债收益率上升 2 个基点至 4.41%。

现货黄金下跌0.6%至每盎司3,317.25美元。

西德克萨斯中质原油价格上涨 3% 至每桶 67.10 美元。

比特币下跌0.6%,至118,128.17美元。以太币下跌 0.6% 至 3,802.22 美元。