投资者过于保守,应该提高风险偏好。汇丰银行的策略团队在因对股市的乐观预期遭到基金经理的质疑后,加倍强调了自己的观点。

当汇丰在夏季主张采取风险偏好的立场时,投资者的反应并不热烈。主要的批评是过于忽视风险,基金经理们声称市场忽视了仓位、美元走弱、地缘政治、长期收益率以及“前置采购”的影响。所谓前置采购,是指在特朗普的关税战开始前,进口商提前加大采购活动。

在每周的《报告中,汇丰的多资产团队详细分析了市场的裂痕,解释为什么这样的指控并不适用。

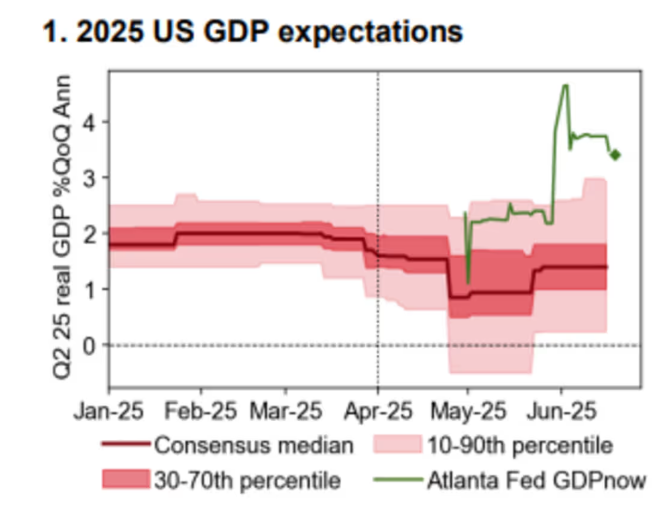

首先,他们讨论了前置采购对需求的影响,关税到底冲击的是消费和劳动力市场需求,还是短期的采购行为。

汇丰不同意前置采购掩盖了美国经济的潜在疲弱。他们认为,若数据转弱,风险资产将关注美联储降息的前景,或税收减免带来的刺激效应。

他们还指出,2025年的增长共识预测已被下调了整整一个百分点,标准普尔500指数第二季度的盈利预期也已被削减,这为超预期表现设定了较低的门槛。

汇丰指出,工资持续正增长以及家庭财富的增加,仍是支撑消费者支出的两大支柱。

他们还提出,分析师可能低估了美元走弱的顺风效应以及人工智能对增长的推动作用。

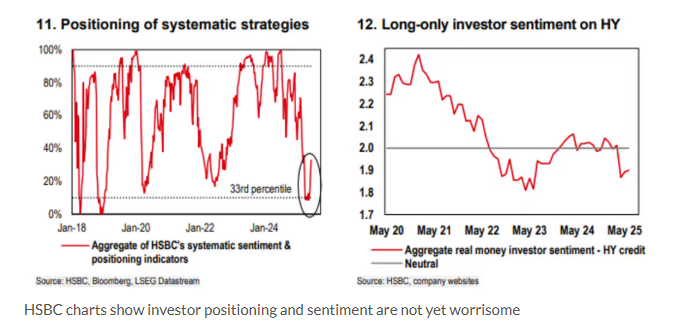

以马克斯·凯特纳为首的汇丰策略师认为,市场目前低估了仓位的影响,而他们的专有情绪和仓位指标仍然发出买入信号。

汇丰的图表显示,投资者仓位和情绪尚未达到令人担忧的水平。

报告还分析了美元走弱的影响,认为这对美国企业盈利总体是利好,尤其是美国大型科技公司超过一半的收入来自海外。

此外,其他货币相对走强,也让全球央行有空间降息,进而带动全球领先指标改善。

在地缘政治方面,汇丰仔细回顾了自2000年“科尔号”事件以来的地缘冲突,结论是,在81%的情况下,美国股市在事件发生后一个月内实现上涨。黄金和石油通常只获得短暂且高度波动的提振。

汇丰最后反驳了另一个质疑,即一边看好股市,一边又担忧长期收益率上升是否自相矛盾。

团队认为,美国10年期国债收益率的“危险区间”在4.7%左右,目前仍比这个水平低约30个基点。

他们相信,夏季失业救济申领人数的季节性上升,将使长期收益率在近期内保持区间震荡。