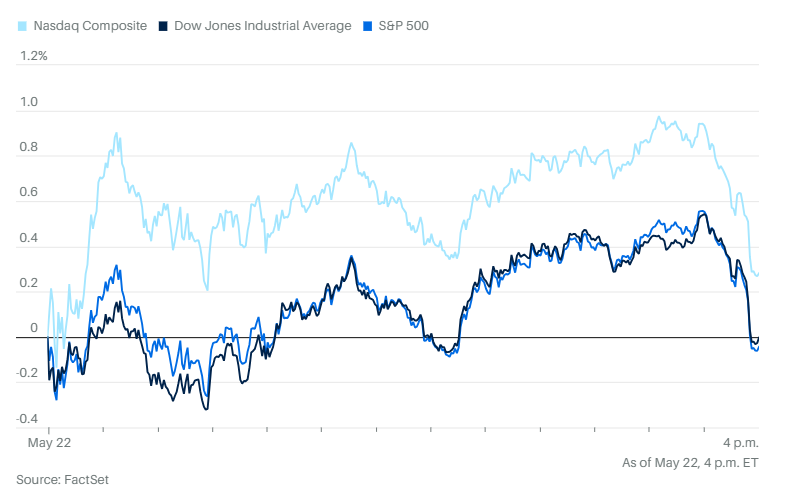

标普500在交易最后几分钟未能守住涨幅,下跌不到0.1%,道琼斯指数在盘中一度上涨逾200点后回落,仅下跌1点。纳斯达克综合指数上涨0.3%。

10年期美国国债收益率降至4.55%。30年期收益率在飙升至5.15%后回落至5.06%。

当天早些时候,众议院共和党人以微弱优势通过白宫主推的税收法案时,债券市场似乎仍在承压。但随着交易进行,收益率逐渐回落。

股市当天基本没有重大日程,仅有每周失业救济申请数据和标准普尔全球制造业与服务业调查。在这种情况下,股市跟随债券市场走势,但在交易最后几分钟涨幅回吐。

尾盘下跌可能反映出一些投资者在长周末前进行抛售,准备周五提前离场,下周一是美国的阵亡将士纪念日,美股休市。

标准普尔500指数中约有338只股票下跌,不过大型科技股周四表现尚可,华丽七雄除苹果外均有所上涨。

上涨的板块仅有三个:通信服务板块、科技板块和非必需消费品板块,都包括华丽七雄,而且Roundhill华丽七雄ETF上涨0.84%。不过,大型科技股的逢低买入并不等同于市场整体的风险偏好回归,景顺标准普尔500高贝塔ETF反而下跌了0.2%。

在美国医疗保险和医疗补助服务中心表示将扩大对“医疗保险优势计划”的审计范围后,健康保险公司股价下跌。

住房金融巨头房地美和房利美的股价大幅上涨,此前一天,特朗普表示将考虑将这两家公司私有化。特朗普周三在社交媒体上表示,他将与政府内部人士进行讨论,并“在不久的将来”做出决定。

房地美股价周四上涨约41%,房利美上涨近50%。债券巨头品浩警告称,这种流行的“特朗普交易”——即押注公司私有化后股价大涨,如果私有化推进过于仓促,可能会对美国住房金融市场造成严重伤害。

美国司法部正在调查Alphabet旗下的谷歌与一家热门聊天机器人制造商签订的使用人工智能技术协议是否违反反垄断法。

潘兴广场资本管理公司新建仓位买入亚马逊股票,称其为“极具价值的品牌”,并指出是在“极具吸引力”的价格水平买入。

苹果公司计划在明年年底推出智能眼镜,作为进军人工智能增强设备的一部分,但已搁置原计划推出的内置摄像头、可分析环境的智能手表项目。

西南航空表示,今年早些时候出现的航空旅行需求疲软仍在持续,这也导致多家航空公司下调盈利预期。

诺和诺德公司将畅销减重药物Wegovy在首月对新患者的售价定为199美元,重新进入市场。

自从摆脱上月低点并收复4月2日特朗普大规模关税后的全部跌幅以来,股市经历了首次显著回调。在结束六连涨后,标准普尔500指数在过去两个交易日下跌了2%。

此次抛售普遍被归因于对美国财政前景的担忧,但文艺复兴宏观研究公司董事长兼技术研究主管杰夫·德格拉夫在周四报告中表示,收益率飙升可能确实引发了股市抛售,但市场真正的脆弱点在于过去一周形成的技术性超买状态。

“有趣的是,5日和10日期权买卖比数据显示出期权交易者的乐观仓位,但《投资者情报》调查却显示看涨者稀少,处于历史数据的最低10%区间内。”他写道,“总的来说,我们认为这次回调是对过度乐观的超买状态的反应,更可能通过消化超买压力来解决,而不是引发深度回调。”

他指出,标准普尔500指数在5700点有“非常强的支撑”,比周三收盘价5844.61点低约2.5%。

纳维利投资公司首席投资官路易斯·纳维利尔则表示,尽管美国国债市场的压力有所缓解,但如果要让股市重新回到近期高点,可能仍需“债券收益率出现实质性下行”。

瑞银全球财富管理公司马克·黑费尔表示:“随着贸易政策和财政前景的不确定性再度浮现,市场波动性重新出现。在债券收益率高企、关税与预算风险成为焦点的背景下,投资者密切关注政策进一步变化,这种波动可能会持续。”

“市场看起来疲软,”摩根士丹利投资管理公司高级投资组合经理安德鲁·斯利蒙说。“带动这轮上涨的是高风险股票,现在它们已经乏力。

麦格理的蒂埃里·维兹曼表示:“即使美国无法削减赤字最终不会导致违约,大额赤字仍意味着更高的国债供给,并可能在通过货币化债务以避免违约的过程中引发通胀。无论如何,在这种情况下,名义固定收益工具作为长期投资都变得不具吸引力。”

City Index和Forex.com的法瓦德·拉扎克扎达表示,市场情绪依然不稳,并指出高收益率对风险资产“历来不友好”。他表示:“尽管华尔街近期的回调仍较温和,但市场中普遍存在一种对未来动荡的担忧,这也加剧了人们对美国股市上涨逻辑的怀疑。”

高盛交易部门表示,美国国债市场的近期走势已接近股市的“疼痛阈值”。根据他们的计算,当10年期国债收益率在一个月内上涨超过两个标准差时,股市通常会承压。

近期美元走弱引发激烈争论:这是短期战术性的,还是长期结构性的?花旗外汇分析师团队由丹尼尔·托本带领,和主流观点相反,倾向认为是周期性因素所致,而非结构性变化。

花旗团队在周四的一份报告中指出,市场叙事正从关税主题转向财政议题。他们表示,对于看多美元的人来说,时机可能不利,因为这种关注点的转变,可能正好与夏季一连串疲弱的美国实体经济数据同时出现,反映出贸易战的影响开始体现在经济发布数据中。

花旗承认,美国国债收益率曲线出现“熊市陡峭化”——长期收益率较短期收益率上升更快——再加上掉期利差进一步转负,这种组合对市场情绪是不利的,可能引发股市下跌和收益率上升的双重压力。利差为负意味着利率互换中的固定利率低于美国国债利率,这种情况很少见,因为美国国债被视为“无风险”资产。

不过,展望未来,更有利于增长的政策(如减税和放松监管)以及美联储降息,有望提振投资者对长期美国国债的需求。花旗对ICE美元指数6到12个月的长期预期为99.2,与当前水平基本持平。

黄金结束三连涨,投资者对避险资产的兴趣减弱,更倾向于采取风险偏好策略。XS.com的安东尼奥·迪贾科莫在一份报告中表示,“这轮回调主要是由于美元走强,背后是多项有利的经济数据进一步印证了美国经济的稳健。”

他还表示,全球局势的不确定性仍是推动资金流入黄金的因素之一。

现货黄金下跌0.7%,至每盎司3,290.51美元。近期交割合约的黄金期货下跌0.5%,报每盎司3,292.30美元。

由于地缘政治新闻影响减弱,以及OPEC+可能在7月再次大幅增产引发供应担忧,原油期货价格下滑。花旗分析师指出,围绕美国与伊朗核计划的谈判以及俄乌战争的“地缘政治风险高度两极化”。

他们表示:“地缘政治仍是推动油价下一步走势的关键,布伦特原油可能上涨至70美元,或下探至50多美元。”

花旗预计,OPEC+将在2025年下半年维持6月的产量水平,“但如果再增加一个三个月的供应量,可能会再次对市场造成压力。”

与此同时,花旗维持其0到3个月的布伦特原油价格预期在60美元。

WTI原油收跌0.6%,报每桶61.20美元;布伦特原油下跌0.7%,报每桶64.44美元。

比特币上涨2.7%,至111,233.2美元。以太坊上涨5%,至2,635.12美元。