美联储主席鲍威尔表示,新一轮关税对经济的影响可能远大于先前预期,并指出他预见到所谓的“滞涨性阻力”正在显现,美联储必须确保这不会引发持续性的通胀问题。

鲍威尔在弗吉尼亚州阿灵顿举办的“美国商业编辑与写作协会年会”上发表预先准备的讲话时,并和记者互动。他表示,美国经济前景依然高度不确定,面临“更高失业率与更高通胀的双重风险”:“虽然当前的不确定性仍然很高,但现在越来越明显,关税的增加幅度将远高于预期。经济影响也很可能如此,这将包括更高的通胀和更慢的增长。”

经济增长停滞与物价持续上涨的组合被称为“滞涨”,这是美联储极力想要避免的情形。

随着白宫的贸易政策逐渐明朗,鲍威尔承认,关税上调的规模可能会带来更持久的通胀压力。

鲍威尔周五表示:“现在越来越明显,关税上调的幅度将远超预期。相应的经济影响很可能也会如此,其中包括更高的通胀和更缓慢的增长。”

值得特别注意的是,鲍威尔这次提到关税带来的通胀效应可能是持续性的。上一次他谈到这个问题时,强调的是这种影响“可能只是暂时的”,因此这次他更明确地提及相关风险,显得尤为突出。

他指出,特朗普政府的关税“几乎肯定”会带来至少是暂时性的通胀上升。但他也表示,这种影响“也可能是更持久的”。不过,这将取决于多个因素:最终实施的关税细节、经济影响的规模,以及这些影响完全传导至消费者价格所需的时间。

鲍威尔强调,能否避免通胀持续上升,很大程度上取决于是否能稳定长期通胀预期。

“我们的责任,是保持长期通胀预期稳定,确保一次性的物价水平上升不会演变成持续性的通胀问题。”他表示。

他补充说,美国经济的前景依然高度不确定,存在“更高失业率与更高通胀的双重风险”。

在回答记者提问时,鲍威尔表示,今早的就业报告提供了更多证据,表明劳动力市场“总体平衡,并非通胀压力的重大来源”。失业率仍处于 4.2% 的低位,低裁员率和劳动力增长放缓的双重因素使失业率保持“大致稳定”。

鲍威尔没有就关税消息将如何影响利率给出明确指引,只是,“现在判断货币政策的适当路径还为时过早”。

他重复了经常强调的一个观点,即使通胀已经放缓,高价格仍然给家庭和消费者带来压力,“我理解这种不确定性给人们带来的压力。”

鲍威尔承认关税高于预期,“我们仍然不知道最终结果如何”。他坚持认为,美联储需要更清楚地了解白宫的政策如何影响经济,而在此之前,现在下结论还为时过早。

谈到当前的不确定性,鲍威尔表示,12 个月后这种不确定性应该会减少,到那时候特朗普政策的实际影响应该会很明显。

所以,鲍威尔对关税影响的说法确实有了一定程度的转变。

记得他上个月还表示,“基本预期”是关税带来的通胀效应将是暂时性的。虽然当时他并没有完全排除更持久影响的可能性,但他的措辞明显更有信心,认为只是短期扰动。

而现在,他不仅明确承认关税上涨的规模将远超预期,还强调这可能会带来更为持久的通胀压力。他的话里没有否定暂时性通胀的可能,但明显对之前“只是暂时性”的判断不再那么有把握了。

这一变化表明,鲍威尔在面对政策不确定性(尤其是特朗普政府的贸易政策)时,开始为通胀路径的上行风险预留更大的空间,也让市场看到,美联储可能不再轻易认为通胀很快就会回落。

鲍威尔提到了其他人一直认为是更大风险的情况:如果失业率上升而通胀也上升,官员们可能会陷入困境。

他明确表示,目前官员们并未看到这种情况。如果最终出现这种情形,鲍威尔表示,官员们将需要评估每个变量距离目标有多远,以及需要多长时间才能回到目标水平。

他说,通常来说,“如果某个变量偏离得更远,那就会优先关注”。

鲍威尔明确表示,他不会回应任何白宫官员的评论。在他发表讲话前,特朗普点名鲍威尔要求降息。他在“Truth Social”上发文称:“现在是鲍威尔主席降息的绝佳时机。他总是‘慢半拍’,但现在他可以改变自己的形象,而且要快!”

他还说:“降息吧,杰罗姆,别再玩政治了!”

鲍威尔的回应,是强调美联储不是一个政治组织,官员不会对财政政策发表评论,“我们试图尽可能远离政治进程。”

甚至当有人问鲍威尔为什么总是戴紫色领带。他还借机发挥说,戴红色或蓝色领带可能会被解读为有政治倾向,这让人有些尴尬,“我们完全不涉足政治。”

他说人们期望美联储说实话,“而这正是我们要做的”,并说美联储不对贸易政策负责。

鲍威尔表示: “感觉我们不需要着急改变利率,还有时间。”

主持人似乎都有些怀疑,问道:“真的吗?”

就特朗普施压的问题,显然他并没有真正重视财政部长贝森特关于应关注10年期国债收益率而不是美联储基准利率(即隔夜利率)的意见。

贝森特的观点是,10年期收益率对投资决策更为重要。这也是30年期抵押贷款利率的参考标准。尽管美联储并未降息,但10年期收益率却大幅下滑。

贝森特希望的情景是,投资者对特朗普放松管制、延长减税和能源行业扩张的议程越来越有信心,从而推高美国国债价格(降低收益率),这些计划都将提振经济的供给侧并降低通胀。

不幸的是,但债券市场的故事并非如此,主要是因为对经济增长的预期恶化。

现在特朗普身边专业官员的最大风险已经来自特朗普,无论他们想出多少专业的措辞来粉饰特朗普的政策,但是可能很快特朗普就会通过发言来证明他们的理论是错误的。

在要结束的时候,鲍威尔说自己“其实非常喜欢”美联储主席这份工作,并坦言有时候确实会感到压力很大,并表示:“我完全打算履行整个任期。”

这似乎是明确的告诉特朗普:你喜欢不喜欢,我都不会辞职。

鲍威尔的主席任期将于明年5月结束。

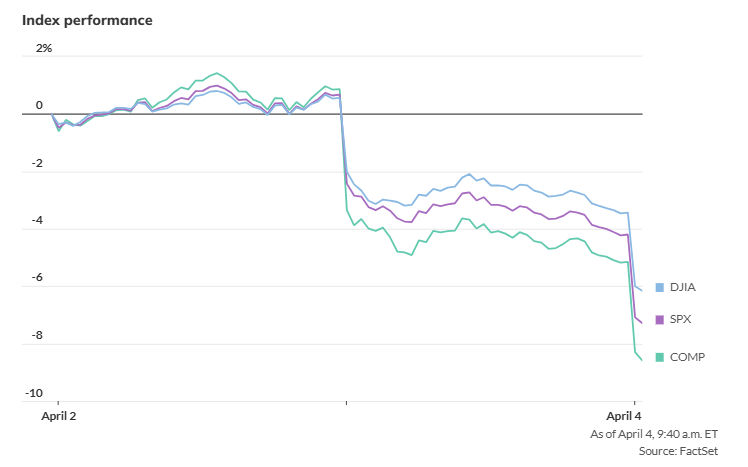

在他发表讲话表示担心经济前景以后,美国股市暴跌,标准普尔 500 指数创下自 2020 年 3 月以来最糟糕的一周,当时还是 COVID-19 危机期间。道琼斯工业平均指数下跌 3.4%,标准普尔 500 指数暴跌4.17%。纳斯达克综合指数下跌4%。

根据 FactSet 周五午盘的数据,本周道琼斯指数下跌 6.1%,标准普尔 500 指数下跌 7.3%,以科技股为主的纳斯达克指数可能暴跌 8.5%。

附:以下是美联储主席鲍威尔在“美国商业编辑与写作协会年会”上的讲话全文翻译:

讲话要点:关税可能对通胀产生持久影响;美联储有条件按兵不动,等待进一步调整;必须确保物价上涨不会转变为持续性通胀;美联储有责任维持通胀预期稳定;关税对经济的影响可能远大于预期。

感谢你们今天邀请我出席。货币政策在公众理解我们在做什么、为何这么做的情况下,会更加有效。正是通过你们的工作,像你们这样的记者促成了这种理解的提升。我相信在座的记者们一定有不少问题要问。在回答一些问题之前,我想简要概述一下我们对经济和货币政策的展望。

我们在美联储的首要任务,是实现国会赋予我们的“双重目标”:实现最大就业和价格稳定。尽管当前不确定性较高,经济面临下行风险,但总体来说,经济状况仍然不错。最新数据表明,经济增长稳健,就业市场趋于平衡,通胀水平虽已更接近我们2%的目标,但仍略高于这一水平。

经过两年的稳健增长,许多预测机构都预计今年的增长会有所放缓。第一季度GDP的初步读数将在本月晚些时候公布。有限的硬数据支持了“增长放缓但依旧稳健”的预期。与此同时,家庭和企业的调查显示,对经济前景的预期正在减弱,不确定性加剧。受访者普遍指出,联邦政策,尤其是与贸易相关的新政策,是造成不安情绪的主要原因。我们正在密切关注“硬数据”和“软数据”之间的这一张力。随着新政策及其可能带来的经济影响变得更加清晰,我们将能更好地判断它们对经济及货币政策的意义。

从多个指标来看,就业市场总体平衡,不是通胀压力的主要来源。今天早上的就业报告显示,3月失业率为4.2%,仍处于自去年年初以来的低位区间。今年第一季度,月均新增就业岗位为15万个。裁员数量偏低、就业增长温和、劳动力增长放缓,这三者的结合让失业率基本保持稳定。

在我们双重目标的另一端,通胀已从2022年中疫情期间的高点大幅回落,而且并未伴随着通常在紧缩政策下常见的失业剧烈上升。最近一段时间,通胀向2%目标回归的进展有所放缓。截至2月的12个月里,PCE总体价格上涨2.5%,剔除食品和能源的核心PCE价格上涨2.8%。展望未来,关税上调将逐步传导至经济中,可能在未来几个季度推高通胀。反映这一预期,无论是基于调查还是市场的短期通胀预期指标均有所上升。不过,从大多数指标来看,长期通胀预期(即数年以后的通胀预期)依然稳定,符合我们2%的目标。我们仍然致力于将通胀持续稳定地拉回到2%。

在货币政策方面,我们面临高度不确定的前景,同时存在“失业上升”与“通胀升温”的双重风险。目前的新政府正在推进四个方面的重大政策变动:贸易、移民、财政政策和监管。我们当前的货币政策立场能够较好应对这些风险和不确定性,同时让我们有时间更好理解这些政策变化及其可能带来的经济影响。我们的职责并不是对这些政策本身作出评价,而是评估它们对经济的可能影响,观察经济的实际表现,并据此制定有助于实现双重目标的货币政策。

我们一再强调,在关税措施的细节(例如涵盖哪些商品、税率水平、持续时间,以及贸易伙伴的报复程度)明确之前,很难准确评估其经济影响。尽管不确定性仍然很高,但现在越来越清楚,关税上调的规模将远超此前的预期,相应的经济影响也很可能如此,包括更高的通胀和更慢的增长。不过这些影响的大小与持续时间仍不确定。关税几乎可以肯定会引发至少是暂时性的通胀上升,但也有可能导致更为持久的影响。是否会发生这种情况,取决于我们是否能保持长期通胀预期稳定、影响本身的规模,以及这些影响传导到价格体系所需的时间。

我们的职责,是确保长期通胀预期保持锚定,确保一次性的价格水平上升不会演变成持续性的通胀问题。

我们将继续密切关注新数据、前景变化和各种风险的平衡。在对形势有更清晰的认识之前,我们的货币政策立场具备“等待观望”的空间。现在还为时尚早,无法判断未来货币政策的具体路径。

我们深知,一个健康的经济环境对社会是有益的,在这样的环境中,工人能找到工作,通胀则保持在低位并可预测。同时我们也清楚,高企的失业率或通胀会给社区、家庭和企业带来破坏性与痛苦。这正是我们在美联储将继续全力以赴,实现最大就业与价格稳定目标的原因所在。

谢谢大家。我很期待回答你们的问题。

以上内容整理自彭博和巴伦周刊。