乔纳森·莱文是一名专栏作家,专注于美国市场和经济,他在彭博的专栏文章中指出,美联储应该重新审视对核心通胀的认知。

美联储在技术上将2%的总体通胀率作为目标,由个人消费支出平减指数衡量。但决策者却花费大量时间讨论核心通胀指标,即剔除食品和能源价格的通胀数据,这无疑影响了他们的决策。

自20世纪70年代以来,经济学家一直使用核心通胀的概念,以期在波动的商品价格中找到真正的趋势。然而,最近,堪萨斯城联邦储备银行行长杰夫·施密德提出了一个他称之为“激进的建议”,认为应该重新思考“核心”通胀的概念,将食品价格纳入其中。

首先,食品通胀已经不再是异常波动且无趋势可循的现象。施密德在2月27日的讲话中这样表示:

“在20世纪70年代中期首次引入核心通胀指标时,食品价格对整体通胀的影响确实极其不稳定,甚至比能源价格还要波动。但这种情况已经不复存在。虽然食品价格的波动仍然是总体通胀的近两倍,但能源价格的波动却接近10倍。”

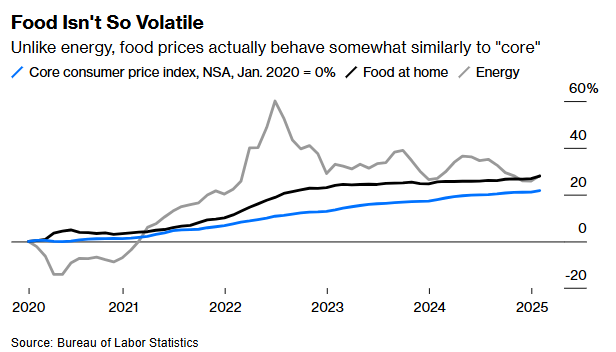

以下是一张自2020年1月以来核心通胀、食品和能源价格累计变化的图表。可以看到,能源价格剧烈波动,而家庭食品价格的走势则更接近核心通胀。

堪萨斯城联储去年的研究表明,超市的食品通胀不仅仅是农产品价格波动的反映,还受到许多下游因素的影响,包括加工、分销和零售商加价。

此外,堪萨斯城联储的另一项研究表明,紧张的劳动力市场是食品价格上涨的关键因素,这意味着食品通胀和核心通胀可能并无本质区别。

研究显示,在2022年和2023年,劳动密集型的加工食品是“家庭食品价格”上涨的主要驱动因素。

其次,食品价格对消费者的通胀预期至关重要。消费者通常每周多次前往超市,并购买相似的商品,因此他们很容易注意到自己常买的商品价格上涨。

这种价格变动对他们整体通胀观念的影响,远远超过其他类别的价格变化。而经济学家普遍认为,通胀预期具有自我实现的特性。

同样,如果家庭认为货币政策当局冷漠且脱离现实,他们可能会对政策制定者失去信任或不再关注货币政策。如果通胀预期会影响实际通胀,那么公众对决策者的信任就至关重要。

在当前情况下,加强沟通尤为重要,因为美联储已经成为特朗普最喜欢的“替罪羊”,他将持续高企的通胀和借贷成本归咎于美联储,认为这些因素正在拖累经济。

在竞选期间,特朗普曾表示货币政策决策就像抛硬币一样随机。即便在担任总统期间,他仍然不断削弱美联储的公信力和独立性,并质疑利率政策。

在这一点上,施密德的观点最能说明问题:

“……在核心通胀中排除食品,可能会带来沟通上的挑战,毕竟食品在普通家庭预算中占据重要地位。虽然这些沟通挑战并非无法克服,但用农业的比喻来说,这样做值得吗?我不确定。我可能更倾向于用仅剔除能源价格的通胀指标来取代当前的核心通胀。”

一些国家已经尝试解决这些问题。例如,日本发布的核心消费者价格指数版本剔除了能源和生鲜食品,但仍包括加工食品。

事实上,美联储的政策制定者以及全球的货币政策同行,从来不会只关注某一个单一指数。他们会综合考虑各种价格和劳动力市场数据,整体评估通胀的走向。

他们试图在理解“大趋势”的同时,也承认某些特定的因素可能会影响指数。举例来说,美国食品指数最近因禽流感导致鸡蛋价格上涨,就是这样一个偶发性因素。

没有任何一种通胀衡量指标能适用于所有情况。然而,美联储对当前定义的核心通胀的过度强调,通常会损害其在公众中的声誉。正如施密德所说,这样做是否值得,仍然存疑。

美联储的沟通方式,最好能够围绕一个更贴近普通美国人日常生活的指数进行调整,尤其是在经历了四年食品价格高企的背景下。