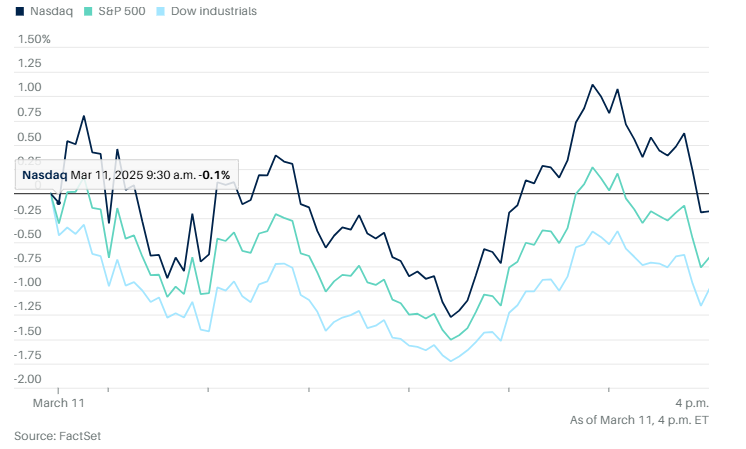

周二,大型科技股的反弹仍不足以推动纳斯达克综合指数上涨,关税相关消息继续让华尔街动荡不安。交易结束前10分钟曾一度上涨的纳斯达克综合指数收盘下跌0.2%。标普500指数下跌0.8%。科技股权重较低的道琼斯工业指数下跌478点,跌幅1.1%。但是中小盘的罗素2000上涨0.31%。

标普500指数一度跌至比历史最高收盘价低10%的水平。如果收盘维持这一跌幅,将正式进入技术性回调区域。

华尔街的恐慌指数——Cboe波动率指数(VIX)仍处于约29的高位。

10年期美国国债收益率上升至4.286%,此前周一曾降至4.21%。

当天股市开盘即下跌,原因是特朗普威胁要对加拿大征收更高关税,以回应安大略省对输往密歇根州、纽约州和明尼苏达州的电力征收25%的附加费。安大略省省长道格·福特表示,他的做法是对特朗普关税措施的回应。

福特与美国商务部长霍华德·路特尼克随后宣布,他们将在周四会面,讨论在特朗普政府4月2日所谓“对等关税”最后期限前达成新的贸易协议。福特表示,安大略省将暂停这项25%的电力附加费。

因为股市表现不佳,特朗普也转变了口风,开始表示并不太担心市场的波动。

美国劳工部最新数据显示,1月份美国有774万个职位空缺,高于12月的751万个,并略高于市场预期的760万个空缺,符合预期。本周晚些时候的焦点集中在两份关键的通胀报告上:周三公布的 2 月消费者价格指数 (CPI) 和周四公布的同月生产者价格指数 (PPI)。

个股方面,大型科技股反弹,英伟达上涨1.65%。昨天暴跌15%的特斯拉股价有所回升。博通在午后交易中也有所上涨。

Verizon股价下跌超过8%,成为道琼斯工业指数中表现最差的个股。公司一名高管在投资者会议上表示,行业竞争加剧。

西南航空领涨标普500指数,CrowdStrike Holdings和Super Micro Computer也表现强劲。

分析师方面,瑞穗银行的丹尼尔·奥雷根写道,“这次市场下跌的速度和幅度是近年来最快的,因此短期来看,我们可能正接近一波反弹(但这可能只是希望而已),过去六小时内,市场消息铺天盖地,我们甚至很难理清头绪。今天市场似乎在正负区域间震荡了十几次。”

“从历史来看,在新的总统周期的第一年,股市往往会经历震荡,因为投资者需要消化新政策,”Truist的联席首席投资官兼首席市场策略师基思·勒纳表示,“由于华盛顿的政策调整速度异常迅速,本轮周期的市场波动更加剧烈。此外,在投资者预期本就较高的情况下,政策不确定性进一步推高了市场波动。”

勒纳认为,尽管市场仍然笼罩在不确定性之中,但短期来看,市场已进入超卖状态,可能会迎来一波反弹。

“即使此次回调的大部分可能已经过去,波动性仍可能持续,市场很可能会在一段时间内横盘震荡,”摩根士丹利财富管理市场研究与策略团队负责人丹尼尔·斯凯利表示。

随着近期股市的抛售行动,越来越多华尔街策略师对美国股票的看法变得悲观。周二,花旗集团策略师将对美国股市的评级从“增持”下调至“中性”,理由是预计美国经济数据将出现负面表现,以及关税和政府裁员的不确定性。

“我们此前并未完全执行‘美国经济优势至少暂停’的观点,但现在这一点已经更加清晰,”花旗表示。该\集团还将中国股票评级上调至“增持”,但整体股市评级仍维持“中性”。

“从大局来看,当人工智能(AI)主题再次占据市场主导地位时,美国股市的强势表现可能会回归,但在未来几个月,我们预计美国的增长动能将落后于全球其他地区。”

花旗并非唯一一家下调美国股票评级的机构,越来越多的华尔街机构开始青睐全球市场交易。与此同时,欧洲股市近期表现强劲。

“在美国大选之前,我们曾假设特朗普获胜将强化‘美国经济优势’,”汇丰银行全球股票策略师阿拉斯泰尔·平德周一表示。“但今天,我们将欧洲(英国除外)的股票评级上调至‘增持’(此前为‘减持’),同时将美国股票评级下调至‘中性’。”

比特币上涨 4.7%,至 82,986.37 美元。以太币上涨 4.5% 至 1,951.95 美元。

西德克萨斯中质原油上涨 0.8% 至每桶 66.57 美元。

现货金上涨 1% 至每盎司 2,916.53 美元。