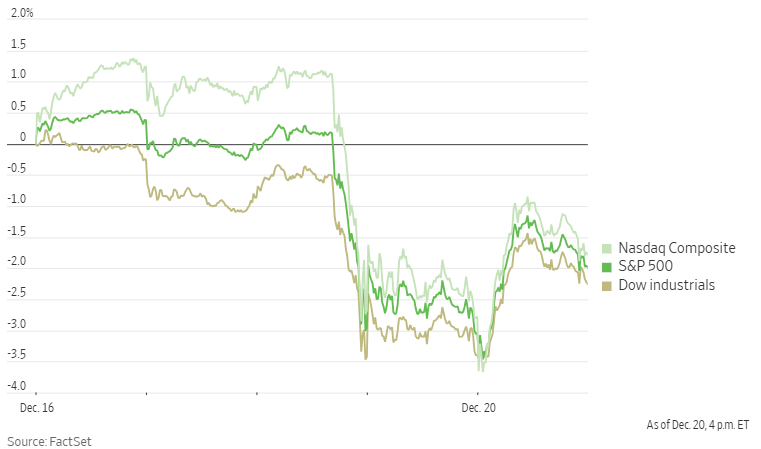

在本周早些时候的急剧下跌后,周五美国股市出现实质意义的反弹,结束了周三通胀数据发布后的萎靡,但本周三主要股指仍然下跌。道琼斯工业平均指数上涨499点,涨幅为1.2%。标准普尔500指数上涨1.1%。纳斯达克综合指数上涨1%。罗素2000上涨0.89%。

早上特朗普对欧洲发出更多关税威胁显然对市场没有什么帮助,特朗普在Truth Social上发文表示:“我告诉欧盟,他们必须通过大规模购买我们的石油和天然气来弥补他们与美国之间巨大的贸易逆差,否则,全面征收关税!!!”

美股开盘时下跌,但随后整个上午持续反弹。只是与周四类似,主要指数在最后几个小时有所回落,但最终三大指数都收高。

个人消费支出(PCE)物价指数11月环比仅上涨0.1%,同比上涨2.4%。这两个数据都略低于经济学家的预期。

鉴于周三的市场下跌主要是由于联邦公开市场委员会对通胀顽固性的担忧,低于预期的PCE数据缓解了担忧。

今天也是季度“三巫日”,意味着股票期权、股票指数期货和股票指数期权同时到期。瑞穗金融集团的丹尼尔·奥雷根在一份报告中写道,当天早上的行情可能受到了这一事件的影响。此外,周四的强劲买入在最后一小时消散,这也让人对涨势能否持续感到不确定。

2年期美国国债收益率降至4.31%,10年期国债收益率降至4.52%。

华街街VIX恐惧指数滑落到20以下。

标普500指数中本月首次多数股票收涨,结束了连续14天的负广度表现(下跌股票多于上涨)。根据道琼斯市场数据,自1999年12月31日以来,标普500的最长连续负面表现记录此前是2000年的10天。

自美国大选日以来,所有标普500板块首次出现全部上涨,所以等权重的标普500指数上涨更大,涨幅1.37%。

主要华尔街银行的股价大幅上涨,其中高盛集团上涨2.3%,成为道指中表现最好的股票之一,追踪银行股的ETF涨幅甚至更大。SPDR标普银行ETF上涨1.57%,而Invesco KBW银行ETF上涨2.06%。

全球科技股承压,芯片股早盘出现抛售后又有所回升,英伟达上涨3%,欧洲的ASML公司和台积电跌幅均不到1%。微软、Meta平台公司和特斯拉收跌,而苹果和Alphabet公司的上涨则起到了对冲作用。

诺和诺德股价暴跌近20%,随后有所回升。这是公司股价超过20年来的最大单日跌幅,原因是其肥胖药物试验的结果令投资者失望。

分析师方面,专业市场观察人士认为,除了PCE数据,还有几项因素推动了周五美国股市的反弹。两位美联储高官的评论也对投资者起到了安抚作用。芝加哥联储主席奥斯坦·古尔斯比和纽约联储主席约翰·威廉姆斯的言论让投资者相信,美联储可能会在2025年继续降息,尽管降息的步伐可能会放缓。

最后,密歇根大学的数据进一步缓解了投资者对顽固通胀的担忧。数据显示,受访者对未来一年通胀速度的预期已经有所下降。

扎克斯投资管理公司首席投资组合经理布莱恩·马尔伯里表示:“我们看到了一些信心的恢复,表明基于良好基本面的市场仍有增长空间。GDP的上调、PCE下降以及良好的就业市场表现,这些因素都让交易者开始确信当前市场状况仍然不错。”

马尔伯里还说,众议院共和党人可能成功避免政府关门的迹象——即使只是短暂几周,也提振了投资者的乐观情绪。

有报道显示,伯克希尔哈撒韦决定将部分现金储备投入股票市场,这也缓解了市场普遍认为估值偏高的担忧。

尽管如此,许多人仍预计市场近期的波动性将在明年第一季度持续。Alpha Cubed Investments创始人托德·沃尔什在一封邮件中表示:“记住,我们仍处于技术性牛市中,但在如此强劲的上涨之后,波动是正常的。所以要把波动性当作朋友。”

“我不明白为什么我们总是需要被提醒,美联储不降息——或者降息速度不那么快——实际上是好消息,如果这是由更强劲的经济数据推动的。这正是美联储在告诉我们的。”B. Riley Wealth的首席市场策略师阿特·霍根表示,并认为美联储会议后的抛售是一次“严重的过度反应”。

比特币下跌 2% 至 95,420.2 美元,以太币下跌 0.7% 至 3,393.53 美元。

西德克萨斯中质原油上涨 0.2% 至每桶 69.51 美元。

现货金上涨1.2%至每盎司2,623.86美元。