日经报道说,激进投资者在日本企业中的影响力正在扩大,他们的目标是提高投资回报。然而,根据《日本经济新闻》的分析,尽管他们的参与通常会推动目标公司股价在初期上涨,这种影响往往较为短暂。

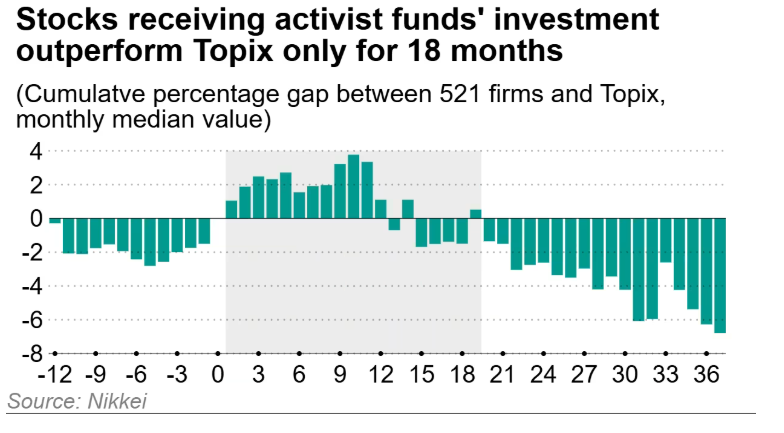

接受激进基金投资的521家公司,在投资后的第一年中位数表现超出东证指数(东京证券交易所的广泛基准指数)最多4个百分点。

然而,18个月后,这些公司的表现开始落后于指数,并在三年后落后6个百分点。

这项分析涵盖了2013年初至今年9月的时间段,追踪了接受激进基金投资的公司的股价和财务表现。

投资的初始日期,基于美国银行证券日本公司从监管文件和媒体报道中整理的数据。

日产汽车的股票在11月曾短暂上涨约20%。此前一份监管文件披露,新加坡激进投资者Effissimo资本管理公司相关基金,收购了该汽车制造商的股份。然而,目前公司股价已回落至公告前的水平。

在某些情况下,股价上涨的影响比其他情况更持久。激进投资者帮助日本企业将关注点从管理稳定性转向提升资本效率。

大日本印刷的股票,自2023年1月美国对冲基金艾略特管理公司被披露持有公司大量股份以来上涨了70%。

18个月后,其表现比东证指数高出50个百分点。艾略特管理公司在大日本印刷决定推出将市净率(PBR)提高到1以上的计划中,发挥了关键作用。

奥林巴斯也通过激进投资经历了显著的管理改革。2019年,美国投资公司ValueAct Capital的高管作为外部董事加入了这家光学设备制造商,帮助其将资源重新集中在医疗保健领域。

结果,奥林巴斯的股价在ValueAct投资后的三年内上涨了2.4倍。

千叶工业银行在东京的Ariake Capital投资这家地方银行一年后,股价比东证指数高出约150个百分点。

然而,总体来看,激进投资对股价的正面影响通常持续时间不长,许多公司在初期股价上涨后经历了下跌。

例如,专用车辆制造商新明和工业的股价,在2018年4月受到Reno公司(曾隶属于现已解散的村上基金)及其他投资者投资的推动而上涨。Reno曾一度持有超过20%的股份,但在2019年新明和通过公开发行回购了近28%的股份后,Reno退出了投资。

除了股份回购外,公司还增加了债务以提高资本效率,但股价自2020年以来一直停滞不前。

另外,石油炼化公司出光兴产的股价,在2018年因香港的Oasis Management收购股份并推动与竞争对手昭和壳牌的整合而上涨。但在股价回落后,至今未能恢复当时的峰值。

事实上,在接受激进投资后的6个月内,521家公司中有45%的表现低于基准指数。

三年后,这一比例上升至56%。

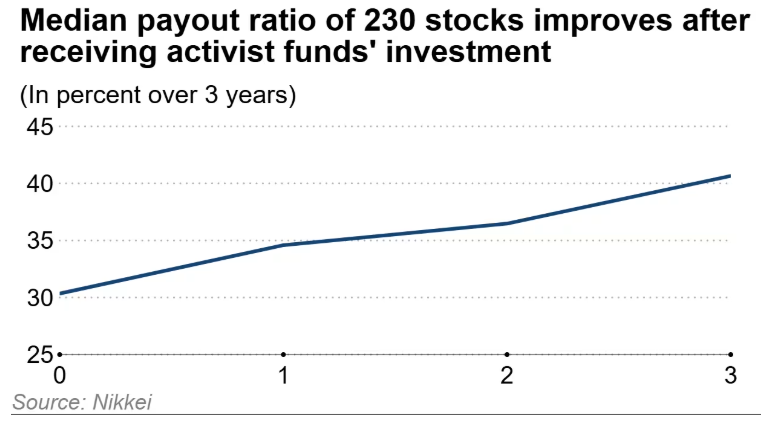

为了评估股东激进主义对企业业绩的影响,《日本经济新闻》还研究了接受激进投资的230家公司在三年内财务状况的中位数变化。

最显著的变化是股息支付率(通过股息和股票回购分配的收益比例)上升。中位数股息支付率从约30%提高到了40%,这可能受到激进基金的压力推动。

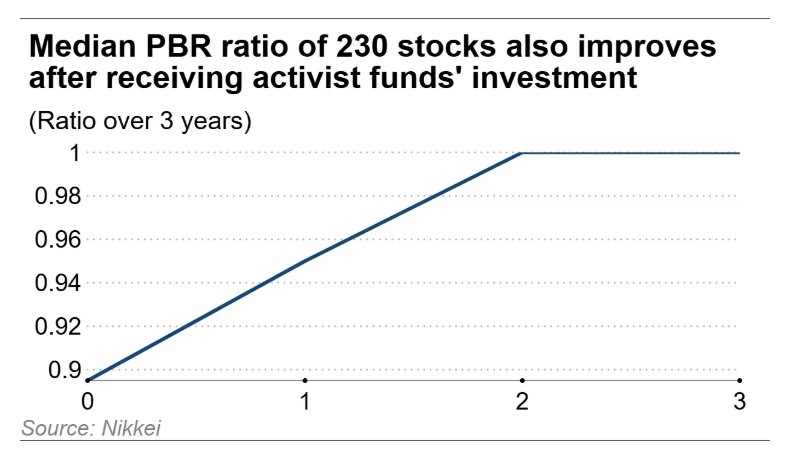

由于权益资本的增长缓慢,中位数市净率从低于0.9提高到了1。这个增长也归因于2013年以来日本整体股价的上涨趋势。

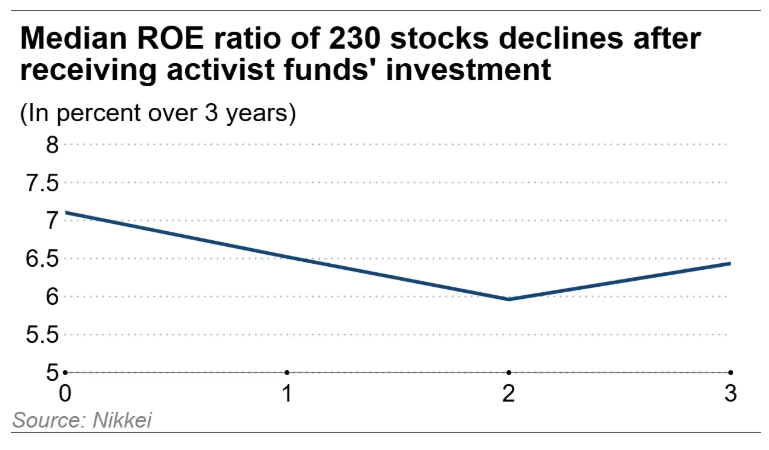

然而,股本回报率(ROE)却呈下降趋势。

ROE是衡量公司盈利能力的关键指标,通过将净收入除以股东权益计算得出。这一数据的下降表明,尽管在激进投资者的压力下公司增加了分红,但提高盈利能力仍然是一个挑战。

在分析的521家公司中,有72家公司因被母公司收购或其他原因退市。

与此同时,对230家公司的分析显示,并未为了股东回报而牺牲增长投资。

在初次接受激进投资后的三年内,这些公司的研发支出和资本投资仅出现了轻微下降。许多激进投资者传统上专注于股东回报,因为许多日本公司持有大量内部储备。

然而,要实现可持续的长期盈利增长,日本企业需要那些并非只追求短期利润的激进基金。

幸运的是,情况似乎正在朝着正确的方向发展。

“在表面之下,越来越多的公司正在与激进投资者讨论增长投资以及非核心业务的未来,”安永日本的合伙人筱原学说道。

东京大学教授田中亘表示,美国的实证研究表明,“激进主义有助于提高企业价值”。因为许多高管会为了避免投资基金的介入而主动改善公司业绩。

此外,得到其他投资者支持的激进提案还能帮助管理层实施有效的商业策略。

“他们可以对那些长期以来受到与其他公司交叉持股保护的日本企业施加积极的压力,”田中补充道。

然而,也有专家持批评态度。例如,美国达特茅斯学院副教授马克·德贾尔丹认为,股东激进主义只为股东带来了短期利益,同时却在中长期内增加了其他利益相关者的负担。