标普500指数结束七连涨,下跌0.4%,感恩节假期前从创纪录水平回落。道琼斯指数下跌138点,跌幅0.3%。纳斯达克综合指数下跌0.6%。中小盘的罗素2000勉强守住上涨,涨幅0.15%。

在个人消费指数(PCE)通胀数据符合预期后,债券市场表现强劲,最新的拍卖需求旺盛,2年期美国国债收益率降至4.214%,10年期国债收益率降至4.244%。

科技股在标普500的主要板块中表现最差。交易者选择买入中小股,并转向此前表现较弱的板块,尤其是对利率上升敏感的板块。

“我们感觉像是在重复老调,但半导体板块再次落后,”瑞穗分析师丹尼尔·奥雷根写道,“这次有多种原因。”

奥雷根指出,戴尔科技业绩疲软(股价下跌超过 12%,惠普也下跌 11%),英伟达和费城半导体指数在技术面上持续挣扎,以及关税可能影响中国制造的硬件的担忧。

“看起来越来越像科技困局了,”BTIG的乔纳森·克林斯基说。“进入2025年,科技板块的相对下滑令人担忧,不过好消息是,资金转向市场的其他部分,使得更大范围的交易仍在延续。”

仓库机器人提供商 Symbotic 的股价下跌约 40%,此前公司披露 2024 年收入确认中存在 3000 万至 4000 万美元的会计错误。

道琼斯指数的两只成份股创了新高。沃尔玛股价上涨了0.6%,Visa的股价上涨了0.9%,与道琼斯指数当天的走势相反。

由于债券市场利率下降,房地产板块周三普遍跑赢大盘,整个板块在下午交易中上涨了 0.7%,在标准普尔 500 指数的 11 个板块中表现最好。

根据投资公司协会的数据,上周投资者向美国货币市场基金又注入268亿美元资金,使总资产达到创纪录的6.68万亿美元。

货币市场基金作为现金的替代品,自2022年美联储加息以来一直受到投资者的欢迎,加息将货币市场收益率推高至5%以上。尽管美联储自9月以来开始降息,货币市场基金的收益率略有回落,但从历史角度看,仍处于较高水平。

周三到期的3个月期美国国债收益率为4.5%。预计美联储将在12月再次考虑将利率下调25个基点。

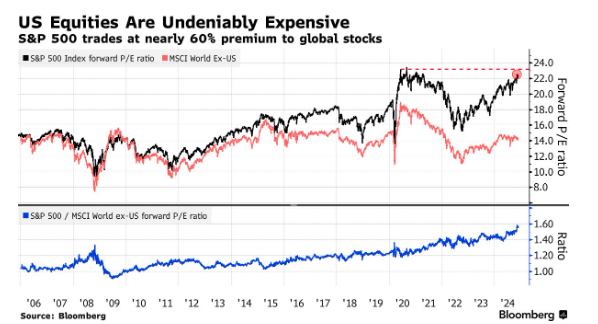

标普500指数在2024年上涨超过25%,创下多次历史新高,远超MSCI世界(不包括)美国指数的表现。估值差距也进一步拉大,以预期市盈率计算,美国股票相较国际同行的溢价现已达到创纪录的60%。

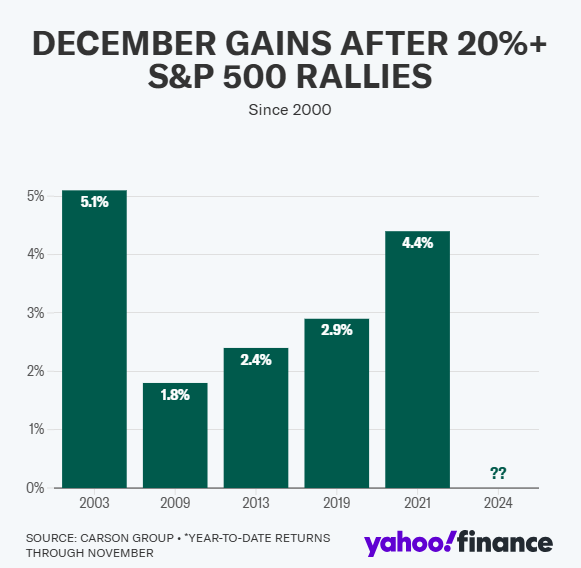

12月即将到来,Carson集团首席市场策略师瑞安·德特里克提醒说,市场中强劲的表现往往会延续。从1985年开始,当标普500指数在进入12月前上涨超过20%时,在接下来的12月中有9次继续上涨。在更近的历史中,自2000年以来,每当标普500在年初大涨后,12月都会进一步上涨。

根据LPL Financial的亚当·特恩奎斯特的数据,自1950年以来,标普500指数从感恩节到年底的平均涨幅为1.8%,在这期间约70%的时间收高。相比之下,自1950年以来的所有六周时间段内,整体市场的平均涨幅为1%,正收益率为63%。

他还指出,当指数在假期前全年上涨时,年底前的平均涨幅会增加到2.1%,其中75%的情况呈现正收益。

巴克莱银行的埃马纽埃尔·卡乌表示,选举后流入美国股票的资金激增,零售投资热潮卷土重来,而欧洲市场的抛售则持续不断。

这位策略师认为市场中仍有一些潜在资金尚未投入。尽管长线基金和零售资金大举流入美国市场,但对冲基金和系统化策略的重新加杠杆交易有限。他还表示,情绪指标尚未与整体市场同步反弹,这表明市场的看涨情绪并不像表面上看起来那样猛。

周四美股因感恩节假期休市,周五提前至下午1点收市。

比特币上涨 5.4% 至 96,643.37 美元,以太币上涨 9.2% 至 3,627.61 美元。

西德克萨斯中质原油几乎没有变化。

现货金上涨0.1%至每盎司2,636.99美元。