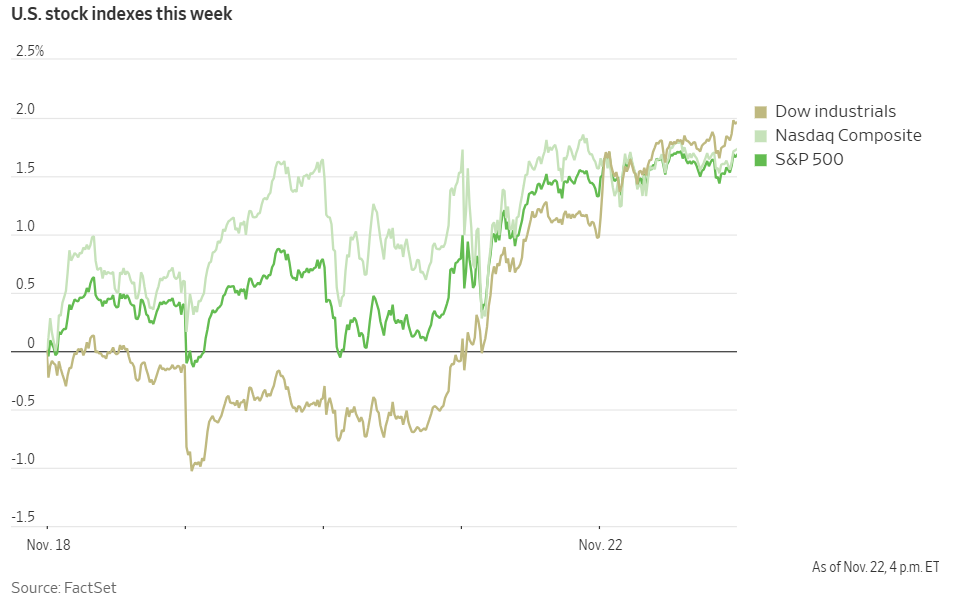

主要股指从上周下跌中反弹。道琼斯工业平均指数创下历史新高,上涨426点,涨幅1%,略高于11月11日的历史收盘纪录。标普500指数上涨0.4%,实现连续五天上涨。纳斯达克综合指数上涨0.2%。

本周,三大股指均上涨超过1%。虽然一些核心大型科技股面临困境,尤其是Alphabet(下跌1.58%)和英伟达(跌3.22%),但整体表现依然强劲。中小盘的罗素2000上涨1.8%,标普500的等权重版本上涨0.84%,都说明市场上涨广度不错,大盘价值股跑赢成长股。

本周,三大股指均上涨超过1%。虽然一些核心大型科技股面临困境,尤其是Alphabet(下跌1.58%)和英伟达(跌3.22%),但整体表现依然强劲。中小盘的罗素2000上涨1.8%,标普500的等权重版本上涨0.84%,都说明市场上涨广度不错,大盘价值股跑赢成长股。

标准普尔 500 指数中信息技术、通信服务和公用事业下跌,而金融、工业、必需消费品和非必需消费品均上涨 1% 左右。特斯拉上涨3.8%,推高了非必需消费品 (XLY) 板块。

波音公司的股价周五大幅上涨4%,成为道琼斯工业平均指数中表现最好的股票。但今年截至周五已经下跌了约 43%。

Fundstrat的汤姆·李认为,在当选总统计划推动放松监管和整体市场情绪活跃的背景下,小盘股和周期性股票仍有进一步上涨空间。他还提到存在一种“特朗普底线”,可能让整个市场保持强势,意为对政府和特朗普不会让经济陷入困境的信心,至少目前正在支撑股市。

李表示:“当市场情绪达到极度看涨时,股市定价就会达到极致。根据多个衡量标准,我们还未到达那个阶段。”

2年期美国国债收益率上升至4.368%,而10年期收益率下降至4.409%。根据CME FedWatch工具的数据显示,在最新经济数据发布后,交易者预计12月降息的概率为56.2%,低于一周前的61.9%。

美国经济产出达到2022年4月以来的最高水平。标普全球发布的美国综合PMI初值显示,11月综合PMI指数为55.3,高于10月的54.1。经济学家原本预期指数会小幅上升至54.1。

11月的综合PMI数据还表明,商业活动扩张速度创下自2022年4月以来的新高。标普全球市场情报的首席商业经济学家克里斯·威廉森表示,这些数据显示,在运营环境即将发生变化的情况下,企业正在加速活动,为2025年做准备。

“11月商业情绪有所改善,对未来一年的信心达到两年半以来的最高水平,”威廉森说。“利率下降的前景和新政府更倾向于支持企业的政策让乐观情绪上升,进而推动了11月产出和订单流入的增长。”

通往12月会议的关键节点将在两周后的“就业星期五”到来,届时华尔街将关注11月的非农就业数据。如果数据疲软,可能会提高12月降息的概率;而强劲数据则可能为鹰派提供更多理由,主张至少推迟到1月再调整政策。

尽管下周会有部分经济数据发布,但感恩节假期应该会让市场进入较为平静的一周。

美元涨势在周五延续,连续第八周上涨,这是自2023年9月以来最长的连续上涨纪录,此前来自欧洲和亚洲的最新制造业PMI数据显示全球经济出现问题,

追踪美元兑一篮子主要货币价值的美元指数上涨0.4%,达到107.41。这将是自2022年11月4日以来的最高收盘点位。

“欧元区的PMI初值非常疲弱,”瑞穗银行的丹尼尔·奥雷根写道。“这对欧元造成压力,目前欧元距离与美元平价仅差3%!”

另外,特朗普的政策,包括关税措施,被认为对美元有利。

现货金上涨1.4%至每盎司2,706.96美元。黄金价格本周上涨超过5%,远超美股。根据瑞银金融的全球财富管理团队分析,黄金的上涨主要归因于俄乌冲突加剧。黄金作为国际冲突时期的“首选”对冲工具,再次展现了避险价值。

周五,12月交割的黄金价格为每盎司2708美元,接近10月底创下的2800美元高位。本周涨幅超过5%,相比之下,标普500指数同期仅上涨了1.6%。

比特币价格周五创下新高,上涨 1.2%至 99,246.81 美元,以太币下跌 1.6% 至 3,294.58 美元。

西德克萨斯中质原油上涨 1.5% 至每桶 71.18 美元。