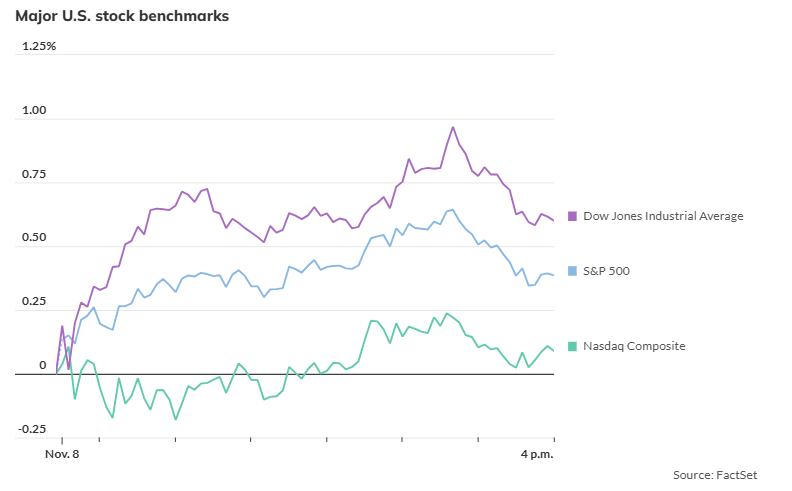

美国股市迎来今年表现最佳的一周。标准普尔500指数收涨0.4%,至约5995.6点。在创下6000点历史新高后略有回落。道琼斯工业平均指数上涨260点,涨幅0.6%。纳斯达克综合指数上涨0.1%。中小盘的罗素2000上涨0.7%。

三大股指在最后一小时交易中涨幅有所回落,但也创下收盘历史新高,道指和标普500也都迎来自2023年11月3日以来的最佳单周表现。

周五材料、通信服务和信息技术三个板块下跌,房地产和公用事业大幅上涨。

全周来看,标普500的11个主要板块全部收涨。投资者希望特朗普重返白宫后能实施减税和放松监管。美联储周四的降息给了投资者另一个乐观的理由。

当天唯一的重要经济数据是密歇根大学的消费者信心调查,显示消费者信心达到六个月来的最高水平。下周市场将关注通胀数据和企业财报,周三的10月消费者价格指数和周四的生产者价格指数。

11月11日将是美国的退伍军人节。纽约证券交易所和纳斯达克将开放,但债券市场将关闭。

英伟达和宣伟公司 (Sherwin-Williams) 加入道琼斯工业指数,取代英特尔和陶氏公司。

特斯拉延续了大选后的攀升势头,最近上涨了 7%。Palantir和特斯拉39%和30%,在标普500成分股中分列第二和第三位。

电击枪制造商Axon Enterprise的股价上涨42%,主要因为公司优于预期的财报显示其在人工智能方面取得了进展,仅在周五就上涨28.68%。

Salesforce周五大幅上涨3.57%,成为道琼斯工业平均指数中表现最好的股票。

芯片股在选举以及美联储最新降息后最初大幅上涨。但随着分析师开始考虑特朗普重新入主白宫后对芯片行业的不确定态度,芯片股周五转为下跌。费城半导体指数下跌超1%,拖累了纳斯达克指数。Arm下跌3.5%,英伟达,AMD、博通和美光跌幅均在1%左右。

Jefferies的分析师周五指出,“特朗普的胜选让半导体行业面临更多不确定性,包括可能带来的进一步限制向中国出售、更高关税和《芯片法案》资金支持的影响。整个行业普遍预期对中国芯片和设备供应的又一轮限制。”

标普500指数短暂突破了6000点大关。CalBay Investments的克拉克·格拉南表示:“这是一个具有心理意义的里程碑,可能会进一步吸引投资者进入股市,因为目前仍有大量资金停留在货币市场基金和债券中。”

格拉南还指出,选举后的反弹可能仍有上行空间,但他不排除在年底再次反弹前股市会有小幅调整。

美国国债收益率小幅走低至 4.30%,此前基准 10 年期国债收益率周四收于 4.341%。美联储周四暗示,对于继续降息的速度,存在更多不确定性。

比特币上涨 1% 至 76,736.21 美元,以太币上涨 1.6% 至 2,940.61 美元。

西德克萨斯中质原油下跌 2.7% 至每桶 70.41 美元。

现货金下跌0.8%至每盎司2,685.34美元。